Aperçu de la stratégie

La stratégie de trading quantitatif de double bottom avec stop suiveur adaptatif basé sur l'ATR est un système de trading qui combine la reconnaissance de figures techniques classiques avec une gestion moderne des risques quantitatifs. Cette stratégie se concentre sur l'identification des figures de retournement en double bottom sur le marché et utilise un mécanisme de stop suiveur dynamique basé sur l'ATR (Average True Range) pour protéger les profits et limiter les pertes. La stratégie intègre également une moyenne mobile exponentielle (EMA) sur 50 périodes comme filtre de tendance, garantissant que la direction de trading s'aligne avec la tendance principale, ce qui améliore le taux de réussite. Cette stratégie est particulièrement adaptée aux marchés en tendance claire, tels que l'or, les indices boursiers et les actions individuelles, et permet de capturer systématiquement les opportunités offertes par les retournements de marché.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur le trading basé sur la figure de double bottom dans la structure des prix. Cette figure classique d'analyse technique indique généralement qu'une tendance baissière pourrait toucher à sa fin et amorcer un mouvement haussier. La mise en œuvre de la stratégie comprend principalement les éléments clés suivants :

-

Identification du double bottom : Utilisation de la technique des points bas pivots (Pivot Low) pour détecter automatiquement la structure de double bottom sur le marché. La stratégie suit les trois derniers points bas : lorsque les niveaux de prix du premier et du troisième point bas sont proches (dans une tolérance définie) et que le deuxième point bas est supérieur à ces deux niveaux, la configuration de double bottom est confirmée.

-

Filtre de tendance EMA : Utilisation optionnelle de l'EMA sur 50 périodes comme outil de confirmation de tendance. L'entrée en position longue n'est autorisée que lorsque le prix se situe au-dessus de l'EMA, garantissant que la direction de trading s'aligne avec la tendance générale.

-

Évaluation de la volatilité par l'ATR : La stratégie calcule et surveille l'indicateur ATR. L'entrée n'est envisagée que lorsque la volatilité du marché atteint un seuil minimum, évitant ainsi les faux signaux dans des marchés à faible volatilité.

-

Stop suiveur dynamique : Mise en place d'un mécanisme de stop suiveur basé sur l'ATR. Le niveau de stop s'ajuste automatiquement à mesure que le prix augmente, protégeant les profits tout en laissant suffisamment d'espace de respiration au prix. La distance du stop est déterminée par la valeur actuelle de l'ATR multipliée par un multiplicateur défini par l'utilisateur, permettant une adaptation aux caractéristiques de volatilité des différents environnements de marché.

-

Contrôle de la plage de dates : La stratégie intègre une fonction de contrôle de la plage de dates pour le backtest, permettant à l'utilisateur de définir précisément l'intervalle historique pour l'évaluation des performances de la stratégie dans différentes phases du marché.

Avantages de la stratégie

-

Synergie entre figure et tendance : En combinant l'identification du double bottom et le filtre de tendance EMA, la stratégie sélectionne des signaux de trading de haute qualité, n'entrant en position que lorsque la tendance la soutient, ce qui améliore considérablement le taux de réussite.

-

Gestion des risques adaptative : Le mécanisme de stop suiveur dynamique basé sur l'ATR est un point fort de cette stratégie. Il ajuste automatiquement le niveau de stop en fonction des conditions de volatilité actuelles du marché, offrant un contrôle des risques approprié dans différents environnements.

-

Filtre de volatilité : En définissant un seuil minimum d'ATR, la stratégie évite de trader dans des environnements de marché à volatilité insuffisante, réduisant ainsi les faux signaux de cassure qui peuvent survenir pendant les périodes de faible volatilité.

-

Personnalisation avancée : La stratégie propose plusieurs paramètres ajustables, notamment la période du pivot, le pourcentage de tolérance, la longueur de l'ATR, le multiplicateur du stop, etc., permettant aux utilisateurs d'optimiser les réglages en fonction des différents instruments de trading et de leur profil de risque personnel.

-

Système d'alerte en temps réel : La fonction d'alerte intégrée au format JSON permet une intégration transparente avec des systèmes externes (tels que les plateformes de trading automatisé ou les services de notification), facilitant le suivi et l'exécution en temps réel.

-

Visualisation du stop suiveur : La stratégie fournit une représentation visuelle de la ligne de stop suiveur, aidant les traders à comprendre intuitivement le niveau de risque actuel et les points de sortie potentiels.

Risques de la stratégie

-

Risque de faux cassage : Malgré l'utilisation de filtres de tendance et d'exigences de volatilité, la figure de double bottom peut encore générer de faux signaux de cassure, en particulier dans des zones de consolidation ou des environnements à fort bruit de marché. Les solutions incluent l'ajout d'exigences de confirmation de la figure ou le report de l'entrée jusqu'à un retest après la cassure.

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles au réglage des paramètres (tels que la période du pivot, le pourcentage de tolérance et le multiplicateur ATR). Un réglage inapproprié peut conduire à un sur-trading ou à manquer des signaux valides. Il est recommandé d'effectuer des backtests historiques approfondis pour déterminer la combinaison de paramètres la mieux adaptée à un instrument de trading spécifique.

-

Dépendance à la tendance : La stratégie donne les meilleurs résultats sur des marchés en tendance claire et peut être moins performante dans des environnements de consolidation ou de changements de direction fréquents. Il est possible d'optimiser la stratégie en ajoutant une logique de reconnaissance du type de marché, en utilisant des paramètres de trading différents ou en suspendant les transactions selon les conditions du marché.

-

Limitation aux transactions unidirectionnelles : La stratégie actuelle ne prend en charge que les transactions longues (achat), ce qui ne permet pas de capturer les opportunités sur les marchés baissiers. Cela peut entraîner des occasions de profit manquées en cas de marché baissier ou de tendance baissière prolongée.

-

Risque de gap de stop : Lors de marchés très volatils ou après des annonces majeures, le prix peut ouvrir en gap et franchir directement le niveau de stop, entraînant un prix de stop effectif bien inférieur au niveau attendu, augmentant ainsi les pertes. Il est recommandé de prévoir un montant de stop maximal comme protection supplémentaire lors de l'utilisation de cette stratégie.

Axes d'optimisation de la stratégie

-

Extension aux transactions bidirectionnelles : La stratégie actuelle ne permet que les positions longues. En ajoutant une logique de reconnaissance de double top, il est possible d'implémenter des positions short (vente à découvert), rendant la stratégie également efficace sur les marchés baissiers, augmentant ainsi les opportunités de trading globales et améliorant l'efficacité du capital.

-

Analyse multi-timeframes : L'introduction d'une analyse multi-timeframes peut considérablement améliorer la robustesse de la stratégie. Par exemple, utiliser la direction de la tendance d'un timeframe supérieur comme filtre principal, tout en recherchant les signaux d'entrée sur un timeframe inférieur. Cette approche "top-down" améliore généralement la qualité des signaux.

-

Intégration d'indicateurs de confirmation supplémentaires : Il est envisageable d'intégrer d'autres indicateurs techniques comme outils de confirmation, tels que le Relative Strength Index (RSI), le stochastique ou l'analyse de volume. En exigeant la confirmation conjointe de plusieurs indicateurs avant d'exécuter une transaction, cela réduit le risque de faux cassages.

-

Gestion dynamique de la taille des positions : Mise en place d'un système de gestion dynamique de la taille des positions basé sur la volatilité du marché et la confiance dans le signal. Augmenter la position lorsque le signal est plus fort ou les conditions de marché plus favorables, et la réduire dans le cas contraire, permet d'optimiser l'efficacité du capital et le rendement ajusté au risque.

-

Adaptabilité aux conditions de marché : Développer un module de reconnaissance des conditions de marché permettant à la stratégie de distinguer automatiquement si le marché est en tendance, en range ou en transition, et d'ajuster les paramètres de trading ou de suspendre les transactions en fonction de ces conditions, améliorant ainsi l'adaptabilité environnementale de la stratégie.

-

Optimisation par apprentissage automatique : Envisager l'utilisation de techniques d'apprentissage automatique pour optimiser la sélection des paramètres et le processus de reconnaissance des figures. Par exemple, entraîner un modèle à identifier les caractéristiques des doubles bottoms les plus susceptibles de réussir, ou à sélectionner automatiquement la meilleure combinaison de paramètres pour différentes conditions de marché.

-

Affinage de la stratégie de stop : Mettre en œuvre une stratégie de stop par paliers, par exemple en remontant le stop au prix de revient ou en définissant un mécanisme de verrouillage des profits une fois qu'un certain niveau de profit est atteint, protégeant ainsi les bénéfices tout en laissant suffisamment de marge de fluctuation au prix.

Résumé

La stratégie de trading quantitatif de double bottom avec stop suiveur adaptatif basé sur l'ATR est une approche de trading systématique qui combine les concepts de l'analyse technique traditionnelle avec les technologies modernes de trading quantitatif. En identifiant les figures de retournement en double bottom sur le marché, et en les combinant avec un filtre de tendance EMA et une évaluation de la volatilité par l'ATR, elle génère des signaux longs de haute qualité. Le principal atout de la stratégie réside dans son système de gestion des risques adaptatif, en particulier le mécanisme de stop suiveur dynamique basé sur l'ATR, qui ajuste automatiquement le niveau de protection en fonction de la volatilité du marché.

Bien que la stratégie présente certaines limites, telles qu'une restriction aux transactions unidirectionnelles et une sensibilité aux paramètres, ces limitations peuvent être efficacement surmontées grâce aux axes d'optimisation suggérés, comme l'extension aux transactions bidirectionnelles, l'analyse multi-timeframes et la gestion dynamique des positions. La grande personnalisation de la stratégie lui permet de s'adapter à différents instruments de trading et environnements de marché, ce qui la rend particulièrement adaptée aux traders cherchant des opportunités de retournement sur des marchés en tendance claire.

En comprenant en profondeur le principe de la stratégie et en l'ajustant en fonction de son propre style de trading, le trader peut développer cette stratégie en un système de trading robuste, capable de capter les opportunités de retournement du marché tout en maintenant un contrôle raisonnable des risques.

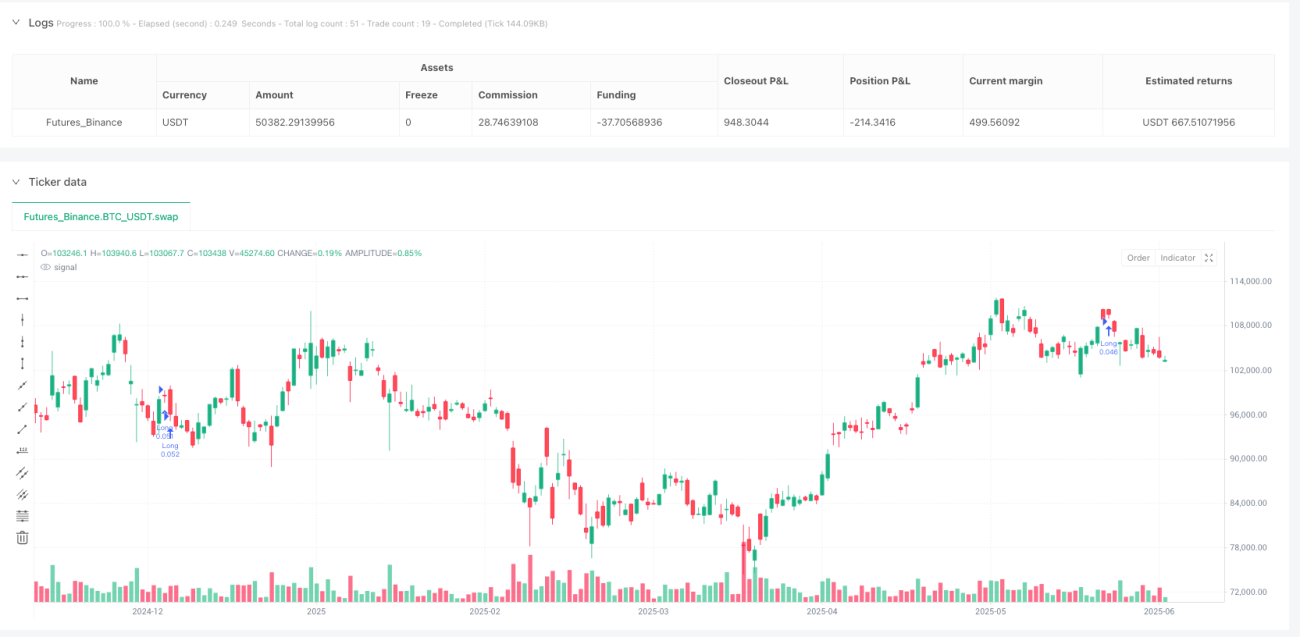

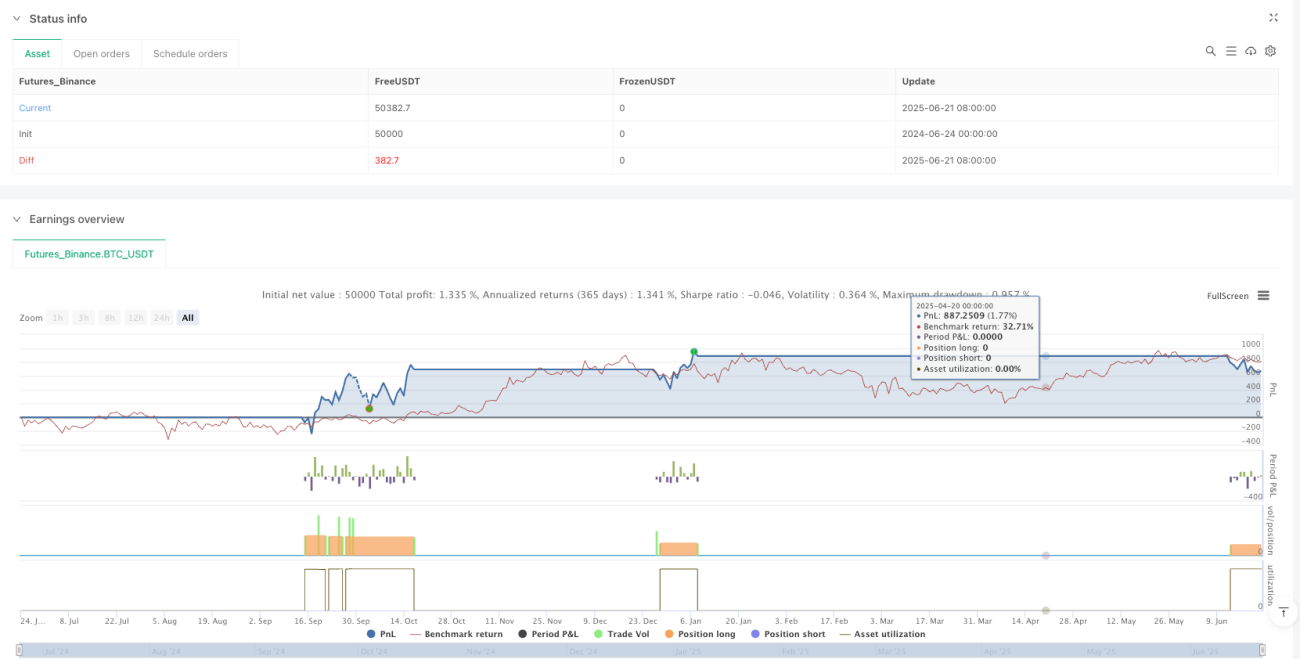

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Double Bottom Strategy (Long Only, ATR Trailing Stop + Alerts)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1