Aperçu

Le système de trading à fusion de signaux croisés multi-indicateurs est une stratégie de trading quantitatif qui combine plusieurs indicateurs techniques. Il forme des décisions de trading en analysant de manière exhaustive des signaux multidimensionnels tels que les moyennes mobiles, le RSI, le MACD et les bandes de Bollinger. La particularité de cette stratégie réside dans l'utilisation d'une méthode de « comptage de signaux », qui exige que plusieurs indicateurs émettent simultanément des signaux dans la même direction avant d'exécuter une transaction, améliorant ainsi la fiabilité des trades. De plus, ce système intègre un module de gestion des risques qui calcule dynamiquement la taille des positions en fonction du niveau de stop-loss, contrôlant efficacement l'exposition au risque de chaque transaction.

Principe de la stratégie

Le principe central de cette stratégie est de confirmer la direction du trading par la fusion de signaux croisés multi-indicateurs. Elle comprend principalement les composants clés suivants :

-

Génération de signaux multi-indicateurs :

- Signal de croisement de moyennes mobiles : détermine la direction de la tendance via le croisement de la moyenne mobile simple à court terme (20) et à long terme (50)

- Signal de surachat/survente RSI : identifie les états de surachat (>70) et de survente (<30) du marché à l'aide du RSI

- Signal de croisement MACD : confirme la direction du momentum via le croisement de la ligne MACD et de la ligne de signal

- Signal de contact des bandes de Bollinger : détecte si le prix touche les bandes supérieure ou inférieure, identifiant des points de retournement potentiels

-

Mécanisme de comptage des signaux :

- La stratégie compte le nombre de signaux haussiers et baissiers

- Un trade n'est déclenché que lorsque le nombre de signaux dans une direction atteint un seuil prédéfini (par défaut 2) et dépasse le nombre de signaux de direction opposée

-

Système de gestion des risques :

- Calcul de la taille de la position basé sur un pourcentage de risque : la taille de la position est calculée dynamiquement en fonction du pourcentage de risque défini par transaction (par défaut 2%) et de la distance de stop-loss

- Limite de position maximale : une limite supérieure de position est fixée (par défaut 10%) pour éviter un effet de levier excessif

- Stratégie de stop-loss : chaque transaction est assortie d'un stop-loss basé sur un pourcentage (par défaut 2%)

-

Mécanisme de clôture sur signal inverse :

- Lorsqu'un signal de direction opposée à la position actuelle apparaît, la stratégie clôture automatiquement la position, prenant ainsi des bénéfices ou limitant les pertes en temps opportun

Avantages de la stratégie

Après une analyse approfondie du code, cette stratégie présente les avantages significatifs suivants :

-

Confirmation multi-signaux : en exigeant que plusieurs indicateurs techniques émettent simultanément des signaux dans la même direction, elle réduit efficacement les risques de faux franchissements et de faux signaux, améliorant ainsi la précision et la fiabilité des transactions.

-

Gestion des risques adaptative : la stratégie utilise une méthode de dimensionnement des positions basée sur le risque, ajustant dynamiquement la taille de la position en fonction de la distance réelle du stop-loss, garantissant que l'exposition au risque de chaque transaction reste au niveau prédéfini, protégeant ainsi efficacement le capital.

-

Configuration flexible des paramètres : la stratégie offre de nombreux paramètres ajustables, notamment les périodes des indicateurs, le pourcentage de risque, le nombre minimum de signaux, etc. Les utilisateurs peuvent les personnaliser en fonction des différentes conditions de marché et de leur tolérance au risque.

-

Affichage visuel des signaux : un tableau affiche intuitivement l'état de chaque signal indicateur et la force globale du signal, aidant les traders à évaluer rapidement les conditions actuelles du marché et les opportunités de trading potentielles.

-

Suivi intégré des performances : la stratégie suit en temps réel des indicateurs de performance clés tels que le nombre total de transactions, le taux de réussite et le drawdown maximal, facilitant l'évaluation continue et l'optimisation des performances de la stratégie par le trader.

Risques de la stratégie

Bien que cette stratégie soit conçue de manière complète, elle présente les risques et limites potentiels suivants :

-

Risque de suroptimisation : la stratégie utilise plusieurs indicateurs techniques, chacun avec de nombreux paramètres ajustables, ce qui peut facilement conduire à un surajustement des données historiques et à de mauvaises performances futures. La solution consiste à effectuer des backtests et des tests forward approfondis sur différentes périodes et conditions de marché.

-

Problème de retard de signal : le mécanisme de confirmation multi-indicateurs, bien qu'il améliore la fiabilité, peut également retarder les signaux d'entrée, entraînant des points d'entrée manqués. On peut envisager d'introduire des indicateurs d'alerte précoce ou d'ajuster le nombre minimum de signaux pour équilibrer précision et rapidité.

-

Adaptabilité insuffisante aux marchés rangeants : cette stratégie est plus performante sur les marchés en tendance claire, mais dans un environnement de range ou de forte volatilité, elle peut générer de faux signaux fréquents et des transactions inutiles. Il est recommandé d'ajouter des filtres supplémentaires ou de réduire temporairement la sensibilité de la stratégie sur les marchés rangeants.

-

Équilibre complexité/robustesse : la complexité d'une stratégie multi-indicateurs peut affecter sa robustesse et son adaptabilité. Dans différents environnements de marché, certains indicateurs peuvent être plus efficaces que d'autres, nécessitant la mise en place d'un système de pondération dynamique.

-

Risque de stop-loss fixe : l'utilisation d'un stop-loss basé sur un pourcentage fixe, bien que simple et intuitive, peut ne pas bien s'adapter aux variations de volatilité du marché. Envisagez d'utiliser un stop-loss dynamique basé sur l'ATR ou la volatilité pour améliorer l'adaptabilité de la stratégie de stop-loss.

Directions d'optimisation

Sur la base d'une analyse approfondie de la stratégie, voici plusieurs directions d'optimisation potentielles :

-

Système de pondération dynamique des signaux : en fonction des différentes conditions de marché et de la précision historique de chaque indicateur, attribuer des pondérations dynamiques à chaque signal, plutôt qu'un simple comptage. Par exemple, dans un marché en tendance, on pourrait augmenter le poids des moyennes mobiles et du MACD, tandis que dans un marché rangeant, augmenter celui du RSI et des bandes de Bollinger, améliorant ainsi l'adaptabilité de la stratégie.

-

Classification de l'environnement de marché : introduire un module d'identification de l'environnement de marché, en analysant la volatilité, le volume et la structure des prix, pour classer le marché en état de tendance, de range ou de transition, et ajuster les paramètres de la stratégie et les seuils de signal en fonction de cet état.

-

Amélioration de la stratégie de stop-loss : remplacer le stop-loss fixe par un stop-loss dynamique basé sur l'ATR ou la volatilité historique, mieux adapté aux fluctuations réelles du marché. On peut aussi envisager d'introduire un stop-loss suiveur pour protéger les profits déjà réalisés.

-

Ajout d'un filtre temporel : introduire un mécanisme de filtrage temporel pour éviter d'exécuter des transactions pendant les périodes de forte volatilité telles que l'ouverture, la fermeture du marché ou la publication de données économiques importantes, réduisant ainsi le slippage et le risque d'exécution.

-

Intégration de techniques d'apprentissage automatique : optimiser les paramètres des indicateurs et les pondérations des signaux à l'aide d'algorithmes d'apprentissage automatique, améliorant l'adaptabilité et la précision prédictive de la stratégie. On peut utiliser des algorithmes comme la forêt aléatoire ou les machines à vecteurs de support pour prédire la probabilité de succès de différentes combinaisons de signaux.

Résumé

Le système de trading à fusion de signaux croisés multi-indicateurs est une stratégie de trading quantitatif complète et logiquement claire. Il améliore la fiabilité des décisions de trading grâce à une analyse exhaustive et une fusion de signaux provenant de plusieurs indicateurs techniques. Cette stratégie intègre également un système de gestion des positions basé sur le risque, contrôlant efficacement l'exposition au risque de chaque transaction et protégeant le capital de trading.

Bien que cette stratégie présente des avantages tels que la confirmation multi-indicateurs, la gestion des risques et une configuration flexible, elle est également confrontée à des défis comme le surajustement, le retard de signal et l'adaptabilité au marché. En introduisant des pondérations dynamiques des signaux, une classification de l'environnement de marché, une amélioration de la stratégie de stop-loss et l'intégration de techniques d'apprentissage automatique, la robustesse et l'adaptabilité de la stratégie peuvent être encore renforcées.

Dans l'ensemble, cette stratégie offre aux traders quantitatifs un cadre fiable, flexible et extensible, adapté aux traders ayant une certaine expérience en analyse technique et en gestion des risques. Grâce à une surveillance et une optimisation continues, cette stratégie a le potentiel de maintenir des performances stables dans différents environnements de marché.

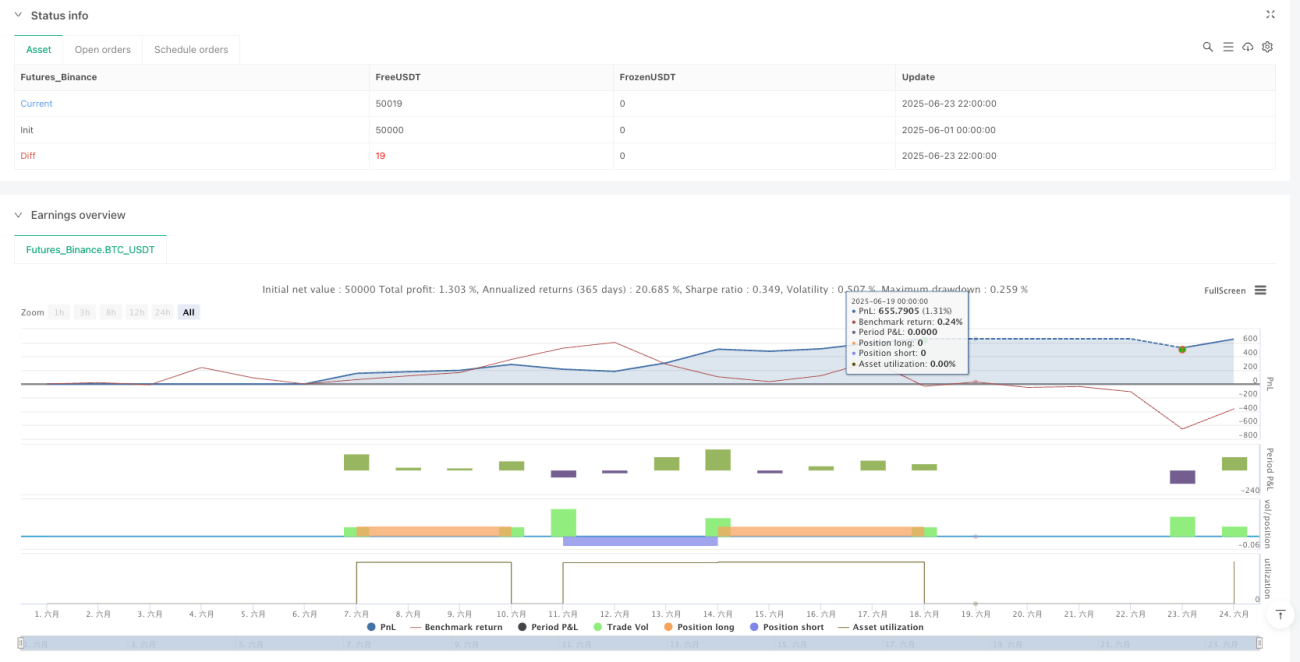

/*backtest

start: 2025-06-01 00:00:00

end: 2025-06-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Multi-Indicator Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ===== INPUT PARAMETERS =====- 1