Aperçu

La stratégie combinant la rupture de la fourchette d'ouverture (ORB) et l'écart de juste valeur (FVG) est une stratégie de trading quantitative qui associe les concepts de Rupture de la Fourchette d'Ouverture (ORB) et d'Écart de Juste Valeur (FVG) issus du concept de Smart Money (SMC). Cette stratégie définit d'abord la fourchette de prix en début de séance de trading (généralement les 5 minutes suivant l'ouverture), puis recherche les situations où le prix franchit les limites de cette fourchette tout en rencontrant un écart de juste valeur pour générer des signaux de trading. La stratégie est conçue pour le trading intraday sur des périodes spécifiques, en particulier pendant les heures de trading régulières du marché américain, et contrôle l'exposition au risque de chaque transaction via un mécanisme de gestion des risques.

Principe de la stratégie

Le principe central de cette stratégie repose sur deux concepts clés d'analyse technique :

-

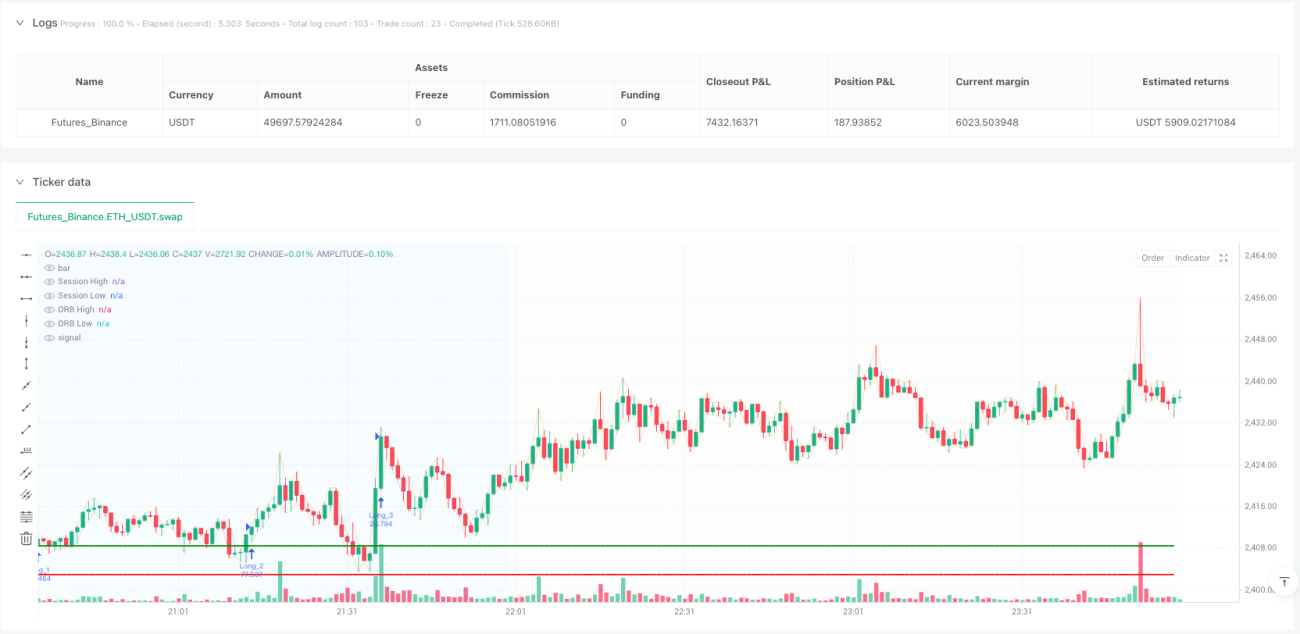

Rupture de la Fourchette d'Ouverture (ORB) – La stratégie détermine d'abord le plus haut et le plus bas d'une période spécifique après l'ouverture de la séance (par défaut 5 minutes), formant ainsi une fourchette de prix. Cette fourchette est considérée comme l'évaluation initiale par les participants du marché de l'évolution des prix de la journée. Un franchissement de cette fourchette peut indiquer la formation d'une tendance à court terme.

-

Écart de Juste Valeur (FVG) – Issu du concept de Smart Money (SMC), un FVG haussier se forme lorsque le plus haut actuel est inférieur au plus bas de la bougie d'il y a deux bougies, et un FVG baissier se forme lorsque le plus bas actuel est supérieur au plus haut de la bougie d'il y a deux bougies. Ces écarts sont considérés comme des zones que le prix pourrait revenir combler à l'avenir, représentant des déséquilibres dans la structure du marché.

Les signaux de trading sont générés dans les conditions suivantes :

- Lorsqu'un FVG haussier croise la limite supérieure de l'ORB (le prix d'ouverture de la bougie précédente est inférieur au plus haut ORB, et le prix de clôture est supérieur au plus haut ORB), un signal d'achat (long) est déclenché.

- Lorsqu'un FVG baissier croise la limite inférieure de l'ORB (le prix d'ouverture de la bougie précédente est supérieur au plus bas ORB, et le prix de clôture est inférieur au plus bas ORB), un signal de vente (short) est déclenché.

Lors de l'exécution des transactions, la stratégie adopte une approche de gestion de position basée sur le risque, calculant la taille de chaque position en fonction de la distance du stop loss pour garantir une exposition au risque constante pour chaque transaction. Le stop loss est placé au plus bas de la bougie précédente pour les transactions longues, ou au plus haut de la bougie précédente pour les transactions courtes. L'objectif de profit est basé sur un ratio risque/récompense prédéfini (par défaut 2,0). Toutes les positions ouvertes sont automatiquement fermées à la fin de la session de trading, évitant ainsi de conserver des positions overnight.

Avantages de la stratégie

-

Combinaison de plusieurs méthodes d'analyse technique – En intégrant l'ORB et le FVG, la stratégie permet de filtrer les faux signaux potentiels que pourrait générer un indicateur unique, améliorant ainsi la qualité des signaux de trading.

-

Cadre temporel de trading clair – La stratégie définit explicitement les plages horaires de trading (période de signal et période de transaction), ce qui aide le trader à se concentrer sur les moments les plus actifs du marché offrant les signaux de meilleure qualité, évitant ainsi les transactions inefficaces pendant les périodes de faible activité.

-

Gestion de position basée sur le risque – La stratégie utilise une méthode de calcul de position basée sur le risque, garantissant que le risque de chaque transaction représente une proportion constante du capital total du compte (par défaut 1%), favorisant une gestion du capital et un contrôle des risques à long terme.

-

Paramètres flexibles – La stratégie offre plusieurs paramètres ajustables, notamment les horaires de trading, la durée de l'ORB, la durée de la période de signal, le pourcentage de risque et le ratio risque/récompense, permettant au trader d'optimiser en fonction des différents marchés et de ses préférences de risque personnelles.

-

Aide visuelle – La stratégie fournit de nombreux éléments visuels, notamment les lignes de niveau ORB, les marqueurs de signaux de trading, les surlignages d'arrière-plan pour les différentes périodes de trading, ainsi qu'un tableau de statistiques en temps réel, facilitant le suivi et l'analyse de l'exécution de la stratégie par le trader.

-

Prise en charge de la gestion de positions multiples – La stratégie est conçue pour permettre la détention simultanée de plusieurs positions (via le paramètre pyramiding), permettant de capturer plusieurs opportunités de trading au cours d'une même journée et d'optimiser l'utilisation du capital.

Risques de la stratégie

-

Dépendance au marché spécifique – Cette stratégie est principalement conçue pour les heures de trading régulières du marché actions américain ; elle pourrait être moins efficace sur d'autres marchés ou à d'autres périodes de trading. Les caractéristiques d'ouverture et les schémas de volatilité varient considérablement d'un marché à l'autre, nécessitant des ajustements de paramètres ciblés.

-

Sensibilité aux paramètres – La performance de la stratégie est sensible à plusieurs paramètres clés, tels que la durée de l'ORB, la longueur de la période de signal et le ratio risque/récompense. Un réglage inapproprié des paramètres peut conduire à des transactions excessives ou à des opportunités manquées importantes.

-

Dépendance à l'état du marché – La performance de la stratégie peut être incohérente dans des environnements de marché à forte ou faible volatilité. En particulier sur les marchés à faible volatilité, la fourchette ORB peut être trop étroite, entraînant de fréquents faux signaux de rupture.

-

Risque lié à l'emplacement du stop loss – La stratégie utilise le plus haut/plus bas de la bougie précédente comme stop loss, ce qui peut conduire à un stop loss trop large dans les marchés rapides, réduisant ainsi le rapport risque/récompense ou entraînant une taille de position trop petite.

-

Dépendance aux schémas de prix historiques – La stratégie part du principe que les zones FVG et les ruptures ORB ont une valeur prédictive, mais une efficacité accrue du marché ou des changements dans l'environnement de trading pourraient affaiblir l'efficacité de ces schémas.

-

Risque d'exécution technique – En trading réel, des problèmes tels que le slippage ou les retards d'exécution des ordres peuvent survenir, affectant la cohérence entre les résultats réels et ceux des backtests.

Directions d'optimisation de la stratégie

-

Durée ORB dynamique – On pourrait envisager d'ajuster automatiquement la durée de l'ORB en fonction de la volatilité du marché, par exemple en utilisant une durée ORB plus longue sur les marchés à forte volatilité pour éviter les fausses ruptures, et en raccourcissant la durée sur les marchés à faible volatilité pour capturer davantage d'opportunités.

-

Ajout de filtres – Introduire des filtres supplémentaires pour améliorer la qualité des signaux, par exemple en combinant la direction de la tendance globale du marché (ne prendre que les positions longues en tendance haussière et les positions courtes en tendance baissière), ou en ajoutant une confirmation de volume (ne trader que lorsque la rupture est accompagnée d'une augmentation du volume).

-

Optimisation de l'emplacement du stop loss – Envisager l'utilisation d'un stop loss dynamique basé sur l'ATR ou la volatilité, en remplacement de la méthode fixe actuelle basée sur les plus hauts/plus bas de la bougie précédente, pourrait offrir un contrôle des risques plus adapté.

-

Ajout d'un mécanisme de prise de profit partielle – Mettre en œuvre une stratégie de prise de profit échelonnée, par exemple en fermant une partie de la position lorsque le ratio risque/récompense atteint 1:1, et en plaçant un stop suiveur ou un objectif de profit plus lointain sur le reste, afin d'équilibrer la sécurisation des bénéfices et le suivi de la tendance.

-

Filtre temporel – Intégrer un filtre horaire pour éviter les périodes de trading de faible qualité connues, comme les périodes de faible volatilité pendant le déjeuner ou les périodes de forte volatilité avant/après la publication de données économiques importantes.

-

Ajout de paramètres adaptatifs – Introduire des paramètres adaptatifs permettant à la stratégie de s'ajuster automatiquement en fonction des performances récentes du marché, par exemple en ajustant dynamiquement le ratio risque/récompense ou le pourcentage de risque en fonction du taux de réussite récent.

Résumé

La stratégie combinant la rupture de la fourchette d'ouverture et l'écart de juste valeur est un système de trading intraday soigneusement conçu qui recherche des opportunités de trading à haute probabilité en combinant l'ORB et le FVG. Cette stratégie fonctionne dans des plages horaires de trading clairement définies, utilise une approche de gestion de position basée sur le risque, et fournit de nombreux outils visuels et statistiques pour aider à la prise de décision.

Les principaux avantages de la stratégie résident dans sa logique de trading claire, ses réglages de paramètres flexibles et son mécanisme complet de gestion des risques. Cependant, la stratégie est également confrontée à des risques tels que la dépendance au marché, la sensibilité aux paramètres et la dépendance à l'état du marché. Pour améliorer la robustesse de la stratégie, il est recommandé d'envisager des directions d'optimisation telles que l'ajustement dynamique des paramètres, l'ajout de filtres, l'optimisation des méthodes de stop loss et l'implémentation de mécanismes de prise de profit partielle.

Il est important de noter que cette stratégie ne convient pas à tous les environnements de marché ni à tous les instruments de trading. Les traders doivent effectuer des backtests approfondis et des tests en avant avant toute application pratique, afin de s'assurer que la stratégie correspond à leur propre tolérance au risque et à leurs objectifs de trading. Grâce à une optimisation continue et à une adaptation aux changements du marché, cette stratégie a le potentiel de devenir un outil efficace dans la boîte à outils du trader intraday.

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1