Stratégie de trading avancée basée sur les sessions temporelles et logique d'inversion intelligente

Aperçu

La « Stratégie de trading avancée par sessions horaires avec logique d’inversion intelligente » est un système de trading quantitatif précis, spécialement conçu pour le trading par sessions sur le timeframe horaire. Cette stratégie exploite la confirmation directionnelle, des paramètres de risque prédéfinis et des ordres limités exécutés durant la nuit pour obtenir un avantage sur le marché. Son cœur repose sur la comparaison du prix d’ouverture à 08h00 (heure de New York) avec le prix de clôture à 18h00 (heure de New York) pour déterminer la direction de trading, et applique un jugement d’inversion intelligent basé sur la tendance du jour précédent, évitant efficacement l’épuisement du momentum et capturant les retournements correctifs. La stratégie réalise également un environnement de trading entièrement automatisé grâce à des stop-loss, take-profit et paramètres de contrôle des risques définis par l’utilisateur.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur l’analyse des relations de prix à des moments spécifiques et sur une logique d’inversion intelligente :

-

Mécanisme de confirmation directionnelle : Chaque jour à 18h00 (heure de New York), le système compare le prix d’ouverture à 08h00 avec le prix de clôture à 18h00. Si la direction du jour est identique à celle de la veille, la stratégie inverse le signal ; si la direction est différente, elle conserve la tendance du jour. Cette logique vise à éviter l’épuisement de la tendance et à capturer les corrections de prix.

-

Définition des points d’entrée : En fonction de la direction confirmée, le système définit automatiquement les niveaux d’entrée :

- Signal d’achat : utilise le plus bas du jour comme point d’entrée

- Signal de vente : utilise le plus haut du jour comme point d’entrée

Le système définit les niveaux de stop-loss et de take-profit selon le nombre de points défini par l’utilisateur (par défaut : stop-loss 18 points, take-profit 54 points, ratio risque/rendement 1:3).

-

Exécution limitée dans le temps : Les ordres sont envoyés après 18h00 (heure de New York) et peuvent être déclenchés à tout moment entre 18h00 et 08h00 le lendemain. Si le point d’entrée n’est pas atteint avant 08h00 le jour suivant, l’ordre est automatiquement annulé.

-

Fonction de clôture manuelle : Si une transaction est encore ouverte à l’heure configurée (par défaut 09h00, heure de New York), le système ferme toutes les positions, simulant un scénario de sortie intraday réaliste.

-

Calcul de la position basé sur le risque : La taille de la position est calculée dynamiquement en fonction de la taille du compte, du pourcentage de risque et de la distance du stop-loss, garantissant une exposition au risque constante quelle que soit la volatilité du marché.

Avantages de la stratégie

En analysant le code en profondeur, cette stratégie présente les avantages significatifs suivants :

-

Exécution précise dans le temps : La stratégie utilise des moments spécifiques (08h00 et 18h00, heure de New York) pour la prise de décision et l’exécution, garantissant la capture des opportunités aux moments clés du marché. Cette approche temporelle réduit le bruit et augmente la prévisibilité des trades.

-

Logique d’inversion intelligente : En comparant la direction des prix sur deux jours consécutifs, la stratégie identifie les points d’épuisement potentiels de la tendance et inverse la direction au moment opportun. Cette méthode permet d’éviter de courir après des tendances déjà trop étendues et améliore la précision des entrées.

-

Gestion des risques intégrée : La stratégie intègre une gestion complète des risques, incluant :

- Des niveaux prédéfinis de stop-loss et take-profit

- Un calcul dynamique de la position basé sur la taille du compte et la tolérance au risque

- Un mécanisme de clôture automatique basé sur le temps

-

Avantage des ordres limités : L’utilisation d’ordres limités plutôt que d’ordres au marché permet d’exécuter les transactions à des prix plus favorables, réduisant le slippage et évitant d’entrer dans des conditions défavorables.

-

Automatisation complète : Une fois configurée, la stratégie peut fonctionner en toute autonomie sans surveillance continue, réduisant les interférences émotionnelles et les erreurs humaines.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques suivants :

-

Opportunités de trading manquées : Comme les points d’entrée sont basés sur les plus hauts/plus bas du jour et sont limités dans le temps, la stratégie peut manquer des opportunités si le prix n’atteint pas les niveaux définis. Cela est particulièrement fréquent dans des environnements de faible volatilité.

-

Risque d’échec de la logique d’inversion : Dans des marchés fortement tendanciels, la logique d’inversion basée sur la similarité directionnelle peut entraîner des trades à contre-tendance prématurés, augmentant le risque de pertes.

-

Dépendance temporelle : La stratégie dépend fortement des moments spécifiques (heure de New York) ; son efficacité peut diminuer lors de sessions de marché non conventionnelles ou de fuseaux horaires différents.

-

Risque lié au stop-loss fixe : L’utilisation d’un nombre fixe de points pour le stop-loss peut ne pas convenir à toutes les conditions de marché, en particulier en cas d’augmentation soudaine de la volatilité.

Solutions :

- Mettre en œuvre un stop-loss adaptatif, ajusté en fonction de la volatilité actuelle du marché

- Ajouter des filtres supplémentaires pour éviter de trader dans des conditions de marché extrêmes

- Introduire une confirmation multi-timeframe pour renforcer la qualité des signaux d’entrée

- Envisager de réduire la taille des positions pendant les périodes de forte volatilité

Pistes d’optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Niveaux dynamiques de stop-loss/take-profit : Actuellement la stratégie utilise un nombre fixe de points pour le stop-loss et le take-profit. On pourrait les remplacer par des niveaux dynamiques basés sur l’ATR ou un pourcentage de volatilité, afin de mieux s’adapter aux différentes conditions de marché. La raison est que la volatilité du marché varie dans le temps ; un nombre fixe de points pourrait être trop petit en période de forte volatilité et trop grand en période de faible volatilité.

-

Ajout d’un filtre de tendance : Introduire des indicateurs de tendance (comme le croisement de moyennes mobiles ou l’ADX) comme confirmation supplémentaire, pour ne trader que dans des environnements de tendance favorables. Cela réduirait les signaux erronés dans les marchés de range et améliorerait le taux de réussite global.

-

Optimisation des fenêtres horaires : En backtestant différentes combinaisons de moments (pas seulement 08h00 et 18h00), trouver la fenêtre horaire optimale pour un marché spécifique. Différents instruments financiers peuvent présenter des comportements uniques à différents moments.

-

Intégration d’une confirmation multi-périodes : Vérifier la direction sur un timeframe supérieur (par exemple 4 heures ou journalier) pour valider les signaux horaires, garantissant que les trades suivent la tendance plus large. Cette approche réduit le risque de trading à contre-tendance.

-

Mise en place d’un mécanisme de prise de bénéfices partielle : Ajouter la possibilité de fermer partiellement une position lorsqu’un certain niveau de profit est atteint, verrouillant une partie des gains tout en laissant le reste courir. Cela peut améliorer la stabilité des profits tout en maintenant un potentiel de rendement élevé.

Résumé

La « Stratégie de trading avancée par sessions horaires avec logique d’inversion intelligente » est un système de trading quantitatif soigneusement conçu, combinant des points de décision temporels spécifiques, une confirmation directionnelle intelligente et une gestion complète des risques. En analysant les relations de prix aux moments clés 08h00 et 18h00 (heure de New York) et en appliquant une logique d’inversion intelligente, la stratégie identifie efficacement les points d’épuisement potentiels de la tendance et les opportunités de retournement correctif.

Le mécanisme d’ordres limités garantit des prix d’entrée plus favorables, tandis que les paramètres de risque prédéfinis et le calcul dynamique de la position offrent un contrôle cohérent du risque. Bien qu’elle présente certains risques inhérents – comme les opportunités manquées et l’échec possible de la logique d’inversion dans certaines conditions de marché – ceux-ci peuvent être atténués grâce aux pistes d’optimisation suggérées.

En mettant en œuvre des niveaux dynamiques de stop-loss/take-profit, en ajoutant un filtre de tendance, en optimisant les fenêtres horaires, en intégrant une confirmation multi-périodes et un mécanisme de prise de bénéfices partielle, cette stratégie a le potentiel d’améliorer encore ses performances et son adaptabilité. Dans l’ensemble, il s’agit d’un système de trading bien structuré et logiquement clair, particulièrement adapté aux traders qui souhaitent automatiser et discipliner leur trading intraday.

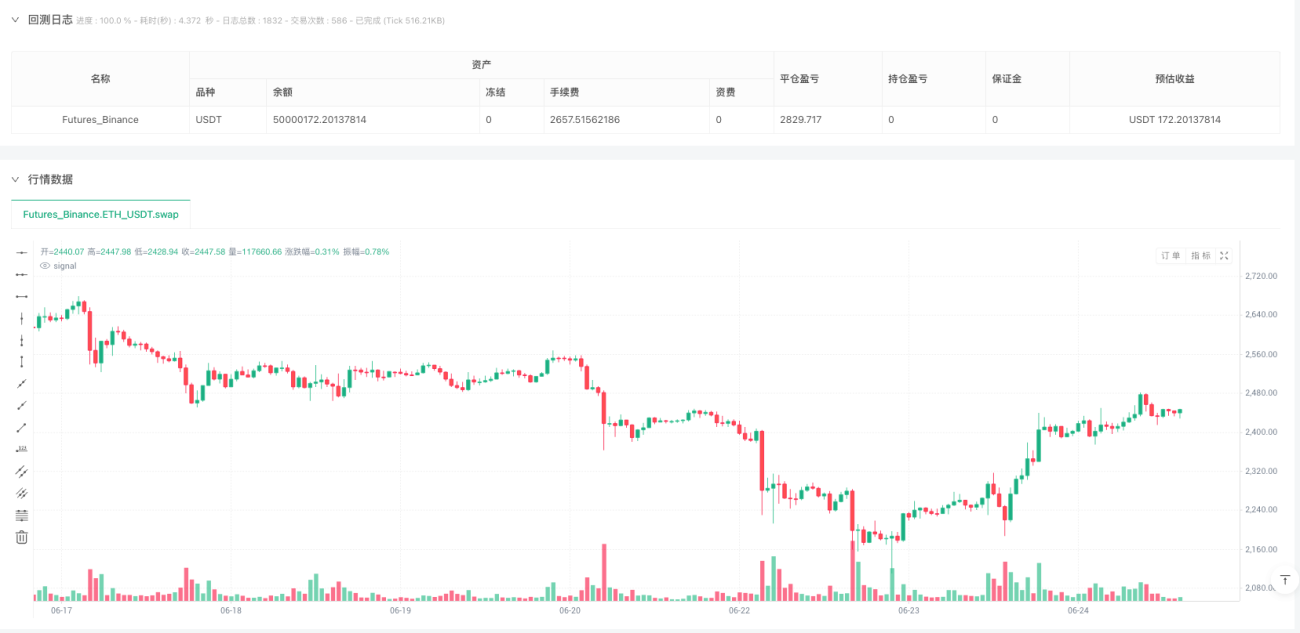

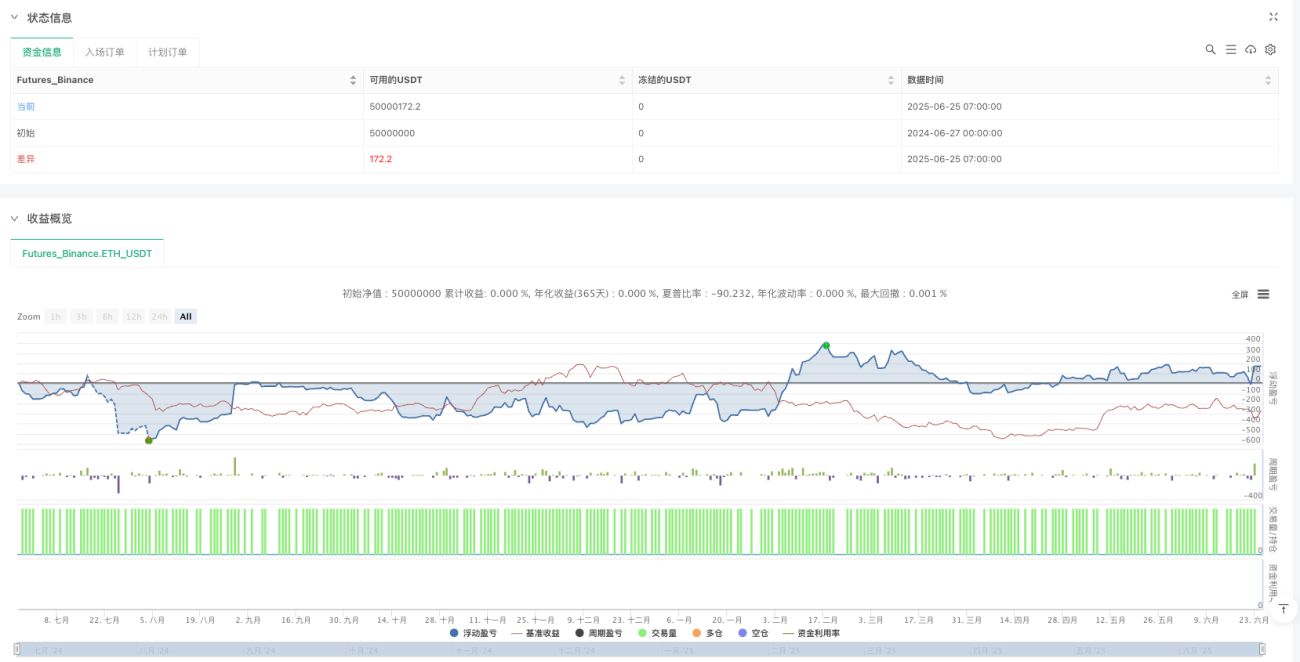

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1