Stratégie de trading de confirmation de tendance basée sur de multiples indicateurs techniques

Aperçu

La stratégie de trading de confirmation de tendance à indicateurs techniques multiples est un système de trading quantitatif complet qui combine le Stochastique RSI (Stochastic RSI), les canaux de Keltner (Keltner Channels), l'enveloppe de Watson (Watson Envelope), le nuage Ichimoku (Ichimoku Cloud) et une analyse de confirmation de tendance sur une période plus élevée. Cette stratégie vise à identifier les zones de surachat et de survente sur le marché grâce à la confirmation coordonnée de multiples indicateurs techniques, tout en garantissant que la direction des transactions s'aligne avec la tendance principale, améliorant ainsi la précision et la fiabilité des opérations.

Principe de la stratégie

Le principe central de cette stratégie repose sur un mécanisme de filtrage à plusieurs niveaux, garantissant que les transactions ne sont effectuées que dans des conditions de marché à haute probabilité. Plus précisément :

-

Stochastique RSI : On calcule d'abord la valeur RSI (Relative Strength Index), puis on lui applique la formule du stochastique pour générer les lignes K et D du Stochastique RSI. Ces indicateurs sont utilisés pour identifier les zones de surachat (>90) et de survente (<10).

-

Canaux de Keltner : Basés sur l'EMA (moyenne mobile exponentielle) et l'ATR (Average True Range), ces canaux de prix aident à déterminer si le prix se trouve dans une zone extrême. La stratégie exige que pour un signal long, le prix soit au-dessus de la bande inférieure du canal, et pour un signal short, le prix soit en dessous de la bande supérieure.

-

Enveloppe de Watson : Utilise un décalage en pourcentage basé sur l'EMA 20 périodes pour créer une enveloppe de prix. Comme les canaux de Keltner, l'enveloppe de Watson fournit une confirmation supplémentaire des zones de prix.

-

Nuage Ichimoku : Fournit un support pour l'analyse de tendance à long terme, incluant la ligne de conversion (9 périodes), la ligne de base (26 périodes), le leading span A (moyenne de la ligne de conversion et de la ligne de base) et le leading span B (moyenne des plus hauts et plus bas sur 52 périodes). La stratégie exige que pour un signal long, le prix soit supérieur aux leading spans A et B, et inversement pour un signal short.

-

Confirmation de tendance sur période plus élevée : Utilise l'EMA(50) sur une période de 30 minutes (par défaut) pour confirmer la direction générale de la tendance du marché, garantissant que la direction de la transaction s'aligne avec la tendance plus large.

Conditions d'entrée pour une position longue :

- Les lignes K et D du Stochastique RSI sont toutes deux inférieures à 10 (survente)

- La ligne K croise au-dessus de la ligne D (momentum haussier)

- Le prix est supérieur à la bande inférieure de l'enveloppe de Watson et à la bande inférieure des canaux de Keltner

- La tendance sur la période plus élevée est haussière

- Le prix est supérieur aux leading spans A et B du nuage Ichimoku

Les conditions d'entrée pour une position courte sont l'inverse : Stochastique RSI en surachat, ligne K croise en dessous de la ligne D, prix inférieur à la bande supérieure, tendance baissière sur la période plus élevée, et prix inférieur aux indicateurs du nuage Ichimoku.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : En intégrant plusieurs indicateurs techniques de différents types, le risque de faux signaux est considérablement réduit. Chaque indicateur offre une perspective unique du marché ; lorsqu'ils convergent tous vers la même direction de trading, la fiabilité du signal est grandement améliorée.

-

Analyse complète des conditions de marché : La stratégie prend en compte simultanément le momentum (Stochastique RSI), la volatilité (canaux de Keltner), la tendance (nuage Ichimoku) et la confirmation sur une période plus élevée, offrant une analyse exhaustive du marché.

-

Paramètres flexibles : La stratégie permet à l'utilisateur d'ajuster les paramètres de chaque indicateur, notamment la longueur du Stochastique RSI, le multiplicateur des canaux de Keltner, le décalage de l'enveloppe de Watson, etc., la rendant adaptable à différents environnements de marché et instruments de trading.

-

Filtrage par direction de tendance : Grâce à l'analyse sur une période plus élevée, la stratégie garantit que la direction des transactions est alignée sur la tendance principale du marché, évitant ainsi les risques élevés liés aux transactions contraires à la tendance.

-

Signaux de trading visuels : La stratégie fournit une interface graphique claire, comprenant des canaux, des marqueurs de signaux et une visualisation des valeurs des indicateurs, facilitant la compréhension et la vérification intuitive des signaux de trading.

Risques de la stratégie

-

Sensibilité aux paramètres : La stratégie repose sur plusieurs indicateurs techniques et leurs réglages de paramètres ; différentes combinaisons de paramètres peuvent conduire à des résultats de trading radicalement différents. Une optimisation excessive peut donner de bons résultats en backtest mais de mauvaises performances en trading réel.

-

Retard des signaux : En raison de l'utilisation de multiples moyennes mobiles et de lissages, la stratégie peut présenter un certain retard dans la génération des signaux, surtout sur des marchés en mouvement rapide, ce qui peut entraîner des points d'entrée manqués ou trop tardifs.

-

Risque de filtrage excessif : Bien que la confirmation par conditions multiples améliore la qualité des signaux, elle peut aussi entraîner la perte de certaines opportunités de trading favorables. Dans certains environnements de marché, la stratégie peut ne produire aucun signal de trading pendant de longues périodes.

-

Dépendance à la période supérieure : La dépendance à la tendance d'une période plus élevée peut entraîner de mauvaises performances en période de consolidation ou au début d'un retournement de tendance.

-

Absence de mécanisme de stop-loss : Aucune stratégie de stop-loss explicite n'est présente dans le code, ce qui peut entraîner des pertes excessives lors de mouvements de marché défavorables.

Pour atténuer ces risques, il est recommandé de :

- Effectuer des backtests historiques approfondis pour trouver la combinaison de paramètres adaptée au marché spécifique

- Ajouter des mécanismes appropriés de stop-loss et de take-profit

- Envisager de combiner l'analyse fondamentale et les indicateurs de sentiment de marché

- Réévaluer et ajuster régulièrement les paramètres de la stratégie pour s'adapter aux conditions changeantes du marché

Pistes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Il est possible de mettre en œuvre un mécanisme d'adaptation des paramètres basé sur la volatilité du marché ou la force de la tendance. Par exemple, augmenter le multiplicateur des canaux de Keltner dans un marché très volatil, ou ajuster les seuils du Stochastique RSI dans un marché fortement tendanciel.

-

Amélioration de la gestion des risques : Ajouter des mécanismes de stop-loss et de take-profit, par exemple un stop-loss suiveur basé sur l'ATR ou un take-profit basé sur des niveaux de support/résistance. Envisager de mettre en œuvre un système de prise de bénéfices partiels pour verrouiller une partie des gains.

-

Optimisation du timing d'entrée : Combiner une analyse de l'action des prix (comme les motifs de chandeliers) ou la confirmation par le volume pour affiner encore le moment d'entrée, réduisant ainsi les pertes dues aux faux breakouts.

-

Ajout de filtres : Envisager d'ajouter des indicateurs de sentiment de marché ou des filtres de volatilité pour éviter de trader dans des conditions de marché extrêmes. Par exemple, suspendre les transactions lorsque le VIX ou un indicateur de volatilité similaire est extrêmement élevé.

-

Optimisation de la gestion du capital : Actuellement, la stratégie utilise un pourcentage de capital fixe (2 %). On peut mettre en œuvre un système de gestion dynamique du capital basé sur la position courante, le risque de marché ou la performance de la stratégie.

-

Extension de l'analyse multi-périodes : En plus de la période de 30 minutes actuellement utilisée, ajouter l'analyse d'autres périodes pour construire un système de confirmation de tendance plus complet.

-

Intégration du machine learning : Envisager d'utiliser des techniques de machine learning pour optimiser la sélection des paramètres ou attribuer des poids de probabilité aux signaux de trading, améliorant ainsi l'adaptabilité et la précision de la stratégie.

Ces pistes d'optimisation peuvent non seulement améliorer la robustesse et la rentabilité de la stratégie, mais aussi renforcer sa capacité d'adaptation à différents environnements de marché.

Résumé

La stratégie de trading de confirmation de tendance à indicateurs techniques multiples est un système de trading quantitatif complet qui, en intégrant le Stochastique RSI, les canaux de Keltner, l'enveloppe de Watson, le nuage Ichimoku et l'analyse sur une période plus élevée, construit un mécanisme de confirmation de signaux de trading à plusieurs niveaux. Son principal avantage réside dans son analyse exhaustive du marché et sa confirmation multiple des signaux, ce qui contribue à réduire les faux signaux et à améliorer la précision des transactions.

Cependant, la stratégie est également confrontée à des risques tels que la sensibilité aux paramètres, le retard des signaux et le filtrage excessif. En mettant en œuvre des mesures d'optimisation telles que l'ajustement dynamique des paramètres, l'amélioration de la gestion des risques, l'optimisation du timing d'entrée et l'extension de l'analyse multi-périodes, il est possible d'améliorer encore la robustesse et la rentabilité de la stratégie.

Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif bien conçue et logique, adaptée aux traders expérimentés qui en comprennent pleinement les principes et les risques. Grâce à une surveillance, une évaluation et une optimisation continues, cette stratégie a le potentiel d'obtenir des performances stables dans divers environnements de marché.

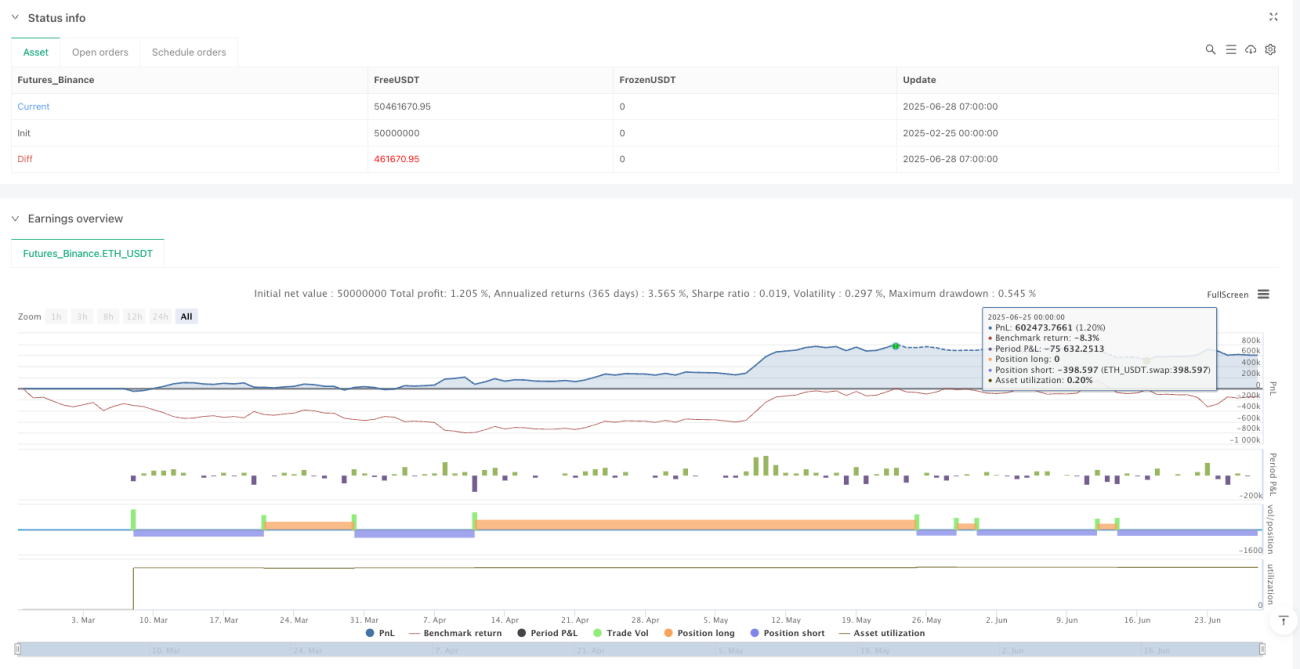

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1