Aperçu

Cette stratégie est un système de trading combinant le croisement de moyennes mobiles multi-périodes et l'indicateur de momentum MACD, conçu pour une fenêtre temporelle spécifique. Elle utilise le croisement entre une moyenne mobile simple à court terme (SMA3) et une moyenne mobile exponentielle à moyen terme (EMA10) comme signal d'entrée principal, tout en intégrant l'indicateur MACD pour confirmer le momentum. Des filtres supplémentaires basés sur la forme des bougies et la plage horaire améliorent la qualité des signaux. La stratégie fixe des niveaux de stop-loss et de take-profit prédéfinis, et grâce à ce mécanisme de confirmation multiple, elle vise à capturer les points de retournement des tendances de prix à court terme.

Principe de la stratégie

La logique centrale de cette stratégie repose sur les éléments clés suivants :

-

Système de croisement de moyennes mobiles : Utilise le croisement entre une moyenne mobile simple sur 3 périodes (SMA3) et une moyenne mobile exponentielle sur 10 périodes (EMA10) comme signal principal. Lorsque la SMA3 croise au-dessus de l'EMA10, un signal long est généré ; lorsqu'elle croise en dessous, un signal short est généré.

-

Confirmation du momentum par MACD : La stratégie utilise l'indicateur MACD (12,26,9) comme outil de confirmation du momentum. Une position longue nécessite que la ligne MACD soit au-dessus de la ligne de signal, indiquant un momentum haussier ; une position short nécessite que la ligne MACD soit en dessous de la ligne de signal, indiquant un momentum baissier.

-

Filtre basé sur la forme des bougies : Un filtre supplémentaire exige que les signaux longs apparaissent sur des bougies vertes (clôture supérieure à l'ouverture) et les signaux short sur des bougies rouges (clôture inférieure à l'ouverture).

-

Filtre temporel : La stratégie n'exécute des transactions qu'entre 21h00 et 22h00, heure de Colombie (UTC-5), ce qui pourrait être basé sur les caractéristiques de volatilité de ce créneau horaire.

-

Gestion des risques : La stratégie utilise des niveaux fixes de stop-loss et de take-profit, par défaut 15 pips pour le stop-loss et 30 pips pour le take-profit. Les commentaires du code mentionnent toutefois qu'en pratique, les niveaux pourraient être basés sur le plus bas ou le plus haut récent repéré par l'indicateur ZigZag sur 6 périodes.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : En combinant croisement de moyennes mobiles, indicateur MACD, forme des bougies et filtre temporel, le système nécessite que plusieurs conditions soient remplies simultanément, réduisant efficacement les faux signaux.

-

Filtre temporel flexible : En limitant les transactions à une plage horaire spécifique, la stratégie se concentre sur les caractéristiques comportementales du marché à ce moment précis, évitant les périodes de faible efficacité.

-

Gestion des risques claire : Les paramètres prédéfinis de stop-loss et de take-profit offrent un cadre de contrôle des risques explicite, avec un ratio risque/récompense de 1:2 par transaction, favorable à une performance stable à long terme.

-

Indicateurs techniques complémentaires : La SMA à court terme capture les mouvements de prix immédiats, l'EMA à moyen terme fournit une direction de tendance, et le MACD valide le momentum. Ces trois éléments se complètent, améliorant la qualité des signaux.

-

Paramètres ajustables : La stratégie permet de modifier plusieurs paramètres clés, notamment les paramètres MACD, les niveaux de stop-loss/take-profit et la taille du pip, la rendant adaptable à différents marchés et instruments.

Risques de la stratégie

-

Risque de sur-négociation : Malgré les multiples filtres, la SMA3 est très sensible et peut générer des croisements fréquents dans un marché range, entraînant une sur-négociation et des coûts de spread inutiles.

-

Limitation de la fenêtre horaire : Négocier uniquement pendant une plage horaire spécifique peut faire manquer des opportunités favorables à d'autres moments. De plus, si les caractéristiques de la plage choisie changent, la performance de la stratégie peut se dégrader significativement.

-

Limites des stop-loss et take-profit fixes : Des niveaux fixes peuvent ne pas s'adapter aux variations de la volatilité du marché : ils peuvent être trop serrés en période de forte volatilité et trop larges en période de faible volatilité.

-

Défauts du suivi de tendance : Cette stratégie est fondamentalement un système de suivi de tendance. En cas de forte oscillation ou de retournement du marché, elle peut subir des pertes consécutives.

-

Double nature des conditions multiples : Bien que les multiples conditions réduisent les faux signaux, elles peuvent aussi conduire à manquer des signaux valides, surtout sur un marché rapide où le meilleur point d'entrée peut être dépassé avant que toutes les conditions ne soient remplies.

Pistes d'optimisation

-

Stop-loss et take-profit dynamiques : Envisager d'ajuster les niveaux de stop-loss et de take-profit en fonction de l'ATR ou de la volatilité du marché, plutôt que d'utiliser des valeurs fixes, pour mieux s'adapter aux conditions changeantes.

-

Optimisation du filtre temporel : Il est recommandé d'analyser les données historiques pour déterminer les plages horaires où la stratégie est la plus performante, et d'ajuster la fenêtre de trading en fonction des marchés ou des saisons.

-

Ajout d'un filtre de volatilité : Introduire un indicateur de volatilité tel que l'ATR ou la largeur des bandes de Bollinger pour réduire les transactions ou ajuster les paramètres dans les environnements de faible volatilité, évitant ainsi les signaux erronés en période de consolidation.

-

Amélioration de la stratégie de sortie : Envisager de verrouiller partiellement les profits, par exemple en déplaçant le stop-loss au prix d'entrée ou en fermant par lots lorsque le prix atteint un certain niveau de gain, afin de protéger les bénéfices acquis.

-

Extension de la période de backtest : Tester la stratégie dans différentes conditions de marché et sur des périodes plus longues pour assurer sa robustesse face à divers environnements, évitant un surajustement à des conditions spécifiques.

-

Optimisation des paramètres MACD : Envisager d'optimiser les paramètres du MACD pour mieux s'adapter aux cycles du marché cible. Une piste possible serait de raccourcir la période rapide pour améliorer la réactivité.

Résumé

La stratégie de croisement de moyennes mobiles multi-périodes avec confirmation du momentum MACD est un système de trading à court terme bien conçu. En combinant croisement de moyennes mobiles, confirmation du momentum, filtre temporel et reconnaissance de la forme des bougies, elle met en place un mécanisme de validation des signaux à plusieurs niveaux. Son principal atout réside dans ce mécanisme de confirmation multiple et son cadre de gestion des risques clair, mais elle est également confrontée aux défis de la sur-négociation et de l'adaptabilité au marché. En introduisant une gestion dynamique des risques, en optimisant le filtre temporel et en ajoutant des considérations de volatilité, cette stratégie pourrait obtenir des performances plus stables dans différents environnements de marché. En fin de compte, elle convient aux traders qui préfèrent effectuer des transactions à court terme sur une fenêtre horaire spécifique et qui sont prêts à accepter un certain niveau de fréquence de trading avec un contrôle des risques explicite.

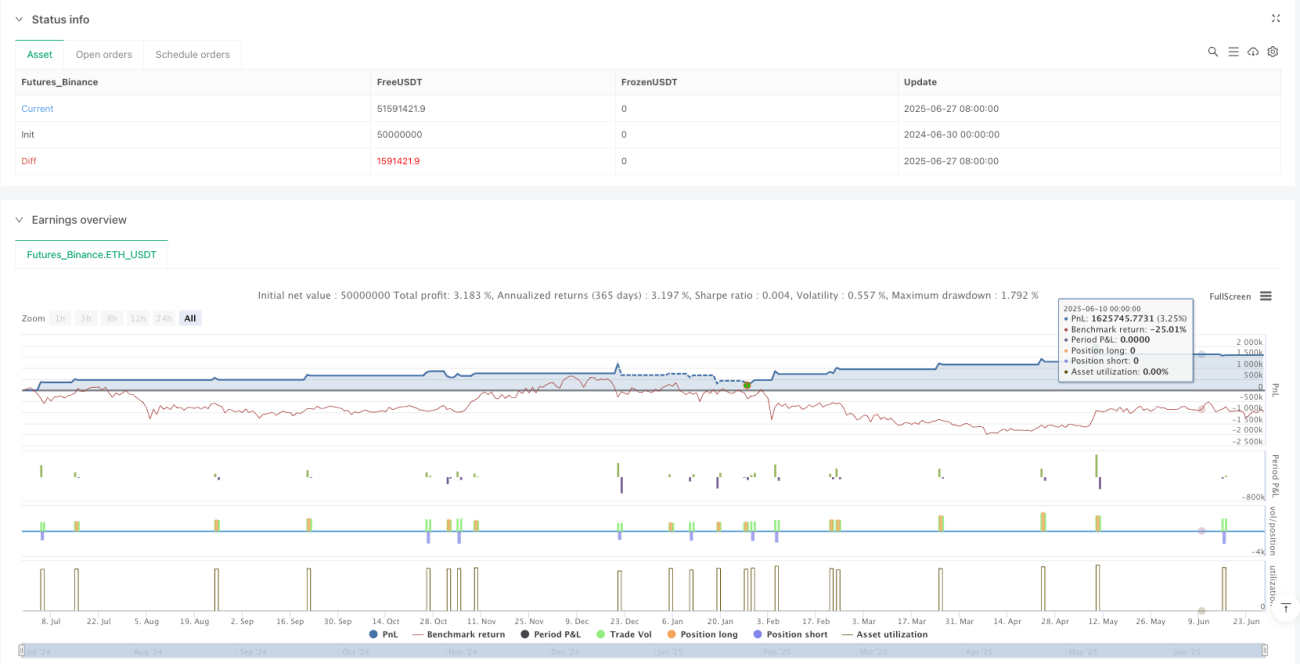

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("SMA3 / EMA10 + MACD (9-10pm COL) | SL 10 pips, TP 10 pips", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1