Aperçu

La stratégie quantitative de balayage de liquidité multidynamique est un système de trading avancé conçu spécifiquement pour détecter et exploiter les comportements de chasse aux stop-loss sur le marché. Cette stratégie repose sur le phénomène selon lequel les institutions de marché créent souvent de faux dépassements dans les zones de liquidité clés (comme les plus hauts ou plus bas récents), puis inversent rapidement la tendance. Elle est particulièrement efficace lorsque le marché déclenche un grand nombre d'ordres stop puis s'inverse. La stratégie combine les dépassements de prix, l'indicateur RSI, une confirmation par volume en forte hausse, et un système de gestion dynamique de take-profit/stop-loss basé sur l'ATR, formant un cadre de trading complet.

Principe de la stratégie

Le principe central de la stratégie est d'identifier et d'exploiter ce que l'on appelle le « balayage de liquidité » ou la « chasse aux stop-loss ». La mise en œuvre concrète est la suivante :

-

Identification des zones de liquidité : la stratégie utilise une période de rétrospection (20 périodes par défaut) pour déterminer les plus hauts et plus bas récents, niveaux qui concentrent généralement un grand nombre d'ordres stop.

-

Détection de dépassement : lorsque le prix actuel dépasse le plus haut ou le plus bas précédent, la stratégie détecte un potentiel balayage de liquidité.

- Dépassement du plus haut :

high > highestHigh[1] - Dépassement du plus bas :

low < lowestLow[1]

- Dépassement du plus haut :

-

Filtres : pour réduire les faux signaux, la stratégie introduit deux filtres clés :

- Confirmation RSI : exige que le RSI soit en zone de survente (<40) lors d'un dépassement du plus bas, et en zone de surachat (>60) lors d'un dépassement du plus haut.

- Confirmation par volume : exige que le volume soit significativement supérieur à la moyenne (supérieur à 1,5 fois la moyenne du volume sur 20 jours).

-

Signaux d'entrée :

- Condition d'achat : dépassement sous la zone de liquidité + RSI survendu + volume en forte hausse.

- Condition de vente : dépassement au-dessus de la zone de liquidité + RSI suracheté + volume en forte hausse.

-

Gestion des risques : la stratégie utilise des niveaux de take-profit et stop-loss dynamiques basés sur l'ATR :

- Niveau de stop-loss : fixé à 1,5 fois l'ATR actuel.

- Niveau de take-profit : également basé sur 1,5 fois l'ATR actuel.

-

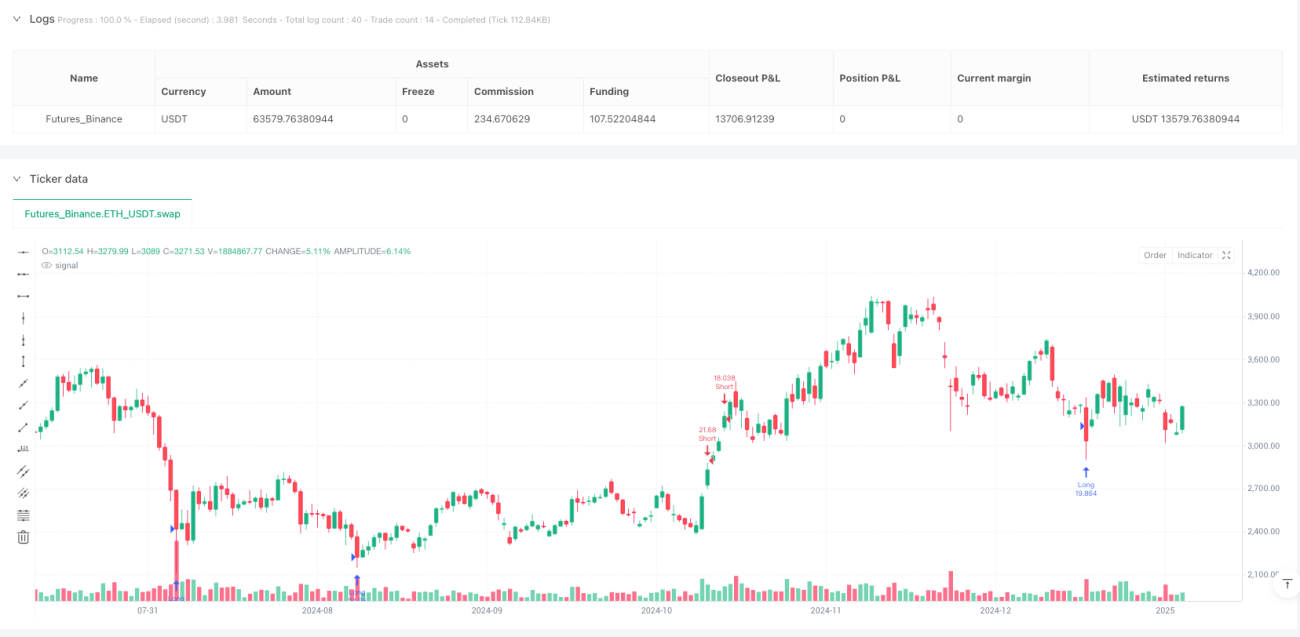

Suivi des trades : la stratégie suit les variations de positions et marque sur le graphique les points d'entrée et de sortie, offrant un retour visuel intuitif.

Avantages de la stratégie

L'analyse approfondie révèle les avantages significatifs suivants :

-

Compréhension de la psychologie du marché : la stratégie capture la faiblesse psychologique des participants au marché, à savoir la concentration des stop-loss à des niveaux clés, un schéma récurrent sur les marchés.

-

Mécanisme de confirmation multiple : elle combine l'action des prix (dépassement), les indicateurs techniques (RSI) et l'analyse des volumes, formant un triple système de confirmation qui réduit considérablement les faux signaux.

-

Gestion dynamique des risques : l'utilisation de l'ATR pour les stop-loss et take-profit permet d'adapter la gestion des risques à la volatilité du marché, avec des stop-loss plus larges dans les marchés volatils et plus serrés dans les marchés calmes.

-

Conditions d'entrée objectives : les conditions d'entrée reposent entièrement sur des indicateurs techniques objectifs et le comportement du marché, réduisant l'influence des jugements subjectifs.

-

Système de retour visuel : en marquant les points d'entrée et de sortie sur le graphique, le trader peut évaluer visuellement les performances de la stratégie et effectuer des analyses rétrospectives.

-

Adaptabilité à différents environnements de marché : grâce à des paramètres ajustables, la stratégie peut s'adapter à différents environnements de marché et instruments de trading.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les points de risque suivants :

-

Risque de faux dépassement : le marché peut poursuivre son mouvement unidirectionnel après le dépassement, au lieu de l'inversion attendue, ce qui déclenche le stop-loss. Solution : optimiser la période de rétrospection ou ajouter un filtre de tendance supplémentaire.

-

Sensibilité aux paramètres : les performances de la stratégie sont sensibles aux réglages des paramètres (période de rétrospection, multiplicateur ATR, seuils RSI). Il est recommandé de tester différents paramètres par backtest sur différents marchés et cadres temporels.

-

Dépendance à l'environnement du marché : la stratégie donne les meilleurs résultats sur des marchés en range, mais peut générer de fréquents faux signaux sur des marchés en forte tendance. L'ajout d'un composant de détection de tendance peut atténuer ce risque.

-

Anomalies de volume : sur certains marchés ou jours de trading spéciaux, le volume peut être anormal en raison de facteurs non conventionnels (jours fériés, annonces politiques), affectant la qualité des signaux. On peut utiliser le volume relatif ou ajuster le multiplicateur de hausse de volume.

-

Risque de slippage : lors d'événements à forte volatilité, le prix d'exécution réel peut différer significativement du prix d'entrée théorique. Il est recommandé d'envisager des mesures de protection supplémentaires contre le slippage en trading réel.

Pistes d'optimisation de la stratégie

Basé sur l'analyse du code, voici plusieurs directions d'optimisation possibles :

-

Ajout d'un filtre de tendance : introduire un composant d'identification de tendance (moyennes mobiles, ADX, etc.) pour n'entrer que lorsque la direction de la tendance est en phase avec le signal d'entrée, évitant ainsi les trades à contre-tendance dans des marchés fortement orientés.

-

Ajustement dynamique des paramètres : introduire un mécanisme adaptatif qui ajuste automatiquement la période de rétrospection et le multiplicateur ATR en fonction de la volatilité du marché, permettant à la stratégie de mieux s'adapter à différents états du marché.

-

Analyse renforcée du volume : on peut envisager d'utiliser le taux de variation relatif du volume ou l'analyse du profil de volume, plutôt qu'une simple comparaison de la moyenne, pour obtenir une confirmation plus précise.

-

Filtre temporel : ajouter un filtre sur les heures de trading pour éviter les périodes d'ouverture et de fermeture du marché à volatilité anormale, ou les moments de publication de données économiques spécifiques.

-

Analyse multi-temporelle : intégrer l'analyse de la structure du marché sur des horizons temporels supérieurs, en ne recherchant des opportunités qu'à proximité des niveaux de support et de résistance de ces horizons.

-

Optimisation du take-profit : envisager une stratégie de take-profit progressive, déplaçant le stop-loss au prix de revient après avoir atteint un certain bénéfice, pour réaliser des trades sans risque.

-

Renforcement par apprentissage automatique : utiliser des algorithmes de machine learning pour apprendre les schémas historiques de balayage de liquidité, optimiser la sélection des paramètres et la génération de signaux.

Conclusion

La stratégie quantitative de balayage de liquidité multidynamique est un système de trading soigneusement conçu pour capturer le comportement courant de chasse aux stop-loss sur le marché. En combinant les dépassements de prix, le RSI et l'analyse des volumes, elle identifie efficacement les faux dépassements et entre en position lors des inversions de prix. Son système de gestion dynamique des risques basé sur l'ATR s'adapte à différentes conditions de volatilité.

Bien que la stratégie excelle sur les marchés en range, elle peut rencontrer des difficultés dans des environnements fortement tendanciels. En ajoutant des filtres de tendance, en optimisant les paramètres et en renforçant l'analyse des volumes, on peut améliorer sa stabilité et sa rentabilité. Le plus important est que le trader comprenne le mécanisme de marché sous-jacent à la stratégie et l'adapte en fonction de son environnement de trading spécifique et de sa tolérance au risque.

Dans l'ensemble, il s'agit d'une stratégie de trading dotée d'une base théorique solide et d'une utilité pratique, adaptée aux investisseurs à moyen-long terme et aux day traders dans divers environnements de marché. Grâce à une optimisation continue et une gestion des risques appropriée, cette stratégie a le potentiel de devenir un outil puissant dans un portefeuille de trading.

/*backtest

start: 2024-06-30 00:00:00

end: 2025-01-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sweep Strategy v2 - Fixed Close Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1