Système de trading de suivi de tendance par résonance multi-indicateurs et points pivots

Aperçu

Le système de trading de suivi de tendance par résonance multi-indicateurs et de points pivots est une stratégie de trading quantitative basée sur l'analyse des points pivots et des chandeliers lissés. Cette stratégie intègre la technique des chandeliers Heikin Ashi et un mécanisme de détection des points pivots clés, capturant les tendances de prix en identifiant les retournements importants du marché. Le cœur de la stratégie réside dans la mise en œuvre quantitative du principe « acheter bas, vendre haut » : acheter aux points pivots bas, vendre aux points pivots hauts, tout en bénéficiant d'un mécanisme complet de gestion des risques pour assurer un fonctionnement robuste lors du trading automatisé.

Principe de la stratégie

Le noyau technique de cette stratégie repose sur les éléments clés suivants :

-

Chandeliers Heikin Ashi lissés : La stratégie utilise les chandeliers Heikin Ashi au lieu des chandeliers traditionnels. Ces chandeliers modifiés lissent les fluctuations de prix grâce à un calcul spécial, affichant plus clairement la direction de la tendance du marché et filtrant le bruit à court terme.

-

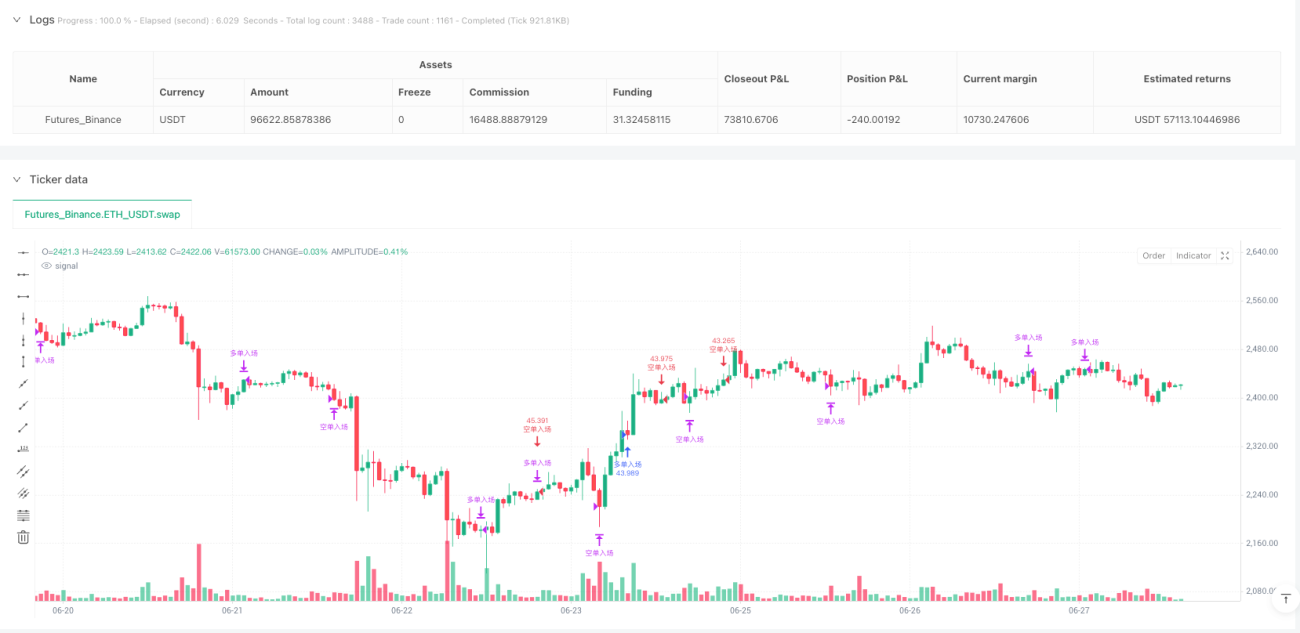

Mécanisme de détection des points pivots : La stratégie implémente un algorithme avancé de détection des points pivots. En utilisant des paramètres pour le nombre de chandeliers « gauche » et « droite » (par défaut 10 et 5), elle identifie précisément les points de retournement clés du marché. Lorsqu'un point pivot bas est détecté, le système génère un signal long ; lorsqu'un point pivot haut est détecté, il génère un signal short.

-

Visualisation des signaux : Aux positions des points pivots identifiés, la stratégie marque clairement les signaux « long » et « short » via des étiquettes, permettant aux traders de comprendre intuitivement la structure du marché.

-

Gestion des positions : Par défaut, la stratégie utilise 100 % de la valeur du compte pour trader, mais ce paramètre peut être ajusté.

-

Système de contrôle des risques : Un mécanisme de stop-loss et take-profit en pourcentage est implémenté. Les ratios de take-profit et stop-loss sont définis séparément pour les positions longues et courtes, avec une fonction de take-profit suiveur pour verrouiller les profits. Par défaut, le take-profit est fixé à 0,35 % et le stop-loss à 5 %.

-

Gestion des signaux opposés : Lorsqu'un signal short apparaît alors qu'une position longue est détenue, ou vice versa, la stratégie clôture automatiquement la position existante et ouvre une position inverse, permettant une adaptation rapide au marché.

Avantages de la stratégie

-

Filtrage du bruit : L'utilisation de la technique Heikin Ashi filtre efficacement le bruit du marché, réduit les faux signaux et améliore la précision de l'identification des tendances.

-

Capture précise des points de retournement : Grâce à l'algorithme paramétrique de détection des points pivots, la stratégie identifie avec précision les points de retournement clés du marché, réalisant le principe de trading « acheter bas, vendre haut ».

-

Forte adaptabilité : La stratégie ajuste automatiquement la direction de trading en fonction des points de retournement du marché, s'adaptant à diverses conditions de marché.

-

Gestion des risques complète : Intégration de mécanismes de contrôle des risques à plusieurs niveaux, incluant un stop-loss à ratio fixe et un take-profit suiveur dynamique, pour gérer efficacement le risque par transaction.

-

Haute personnalisation : Les paramètres clés de la stratégie (tels que les paramètres de détection des points pivots, les ratios take-profit/stop-loss, le décalage du take-profit suiveur, etc.) peuvent être ajustés selon les préférences du trader et les caractéristiques du marché.

-

Visuel et intuitif : Le marquage des signaux de trading sur le graphique rend le processus de décision clair et facile à comprendre et à vérifier.

-

Automatisation complète : De la génération des signaux à la gestion des positions et au contrôle des risques, l'ensemble du processus de trading est entièrement automatisé, réduisant l'intervention humaine et l'impact émotionnel.

Risques de la stratégie

-

Confirmation retardée : Le mécanisme de détection des points pivots présente un retard inhérent (déterminé par le paramètre « droite », par défaut 5 chandeliers), ce qui signifie qu'une partie de l'évolution des prix peut déjà être manquée au moment de la confirmation du signal.

-

Limites du stop-loss fixe : L'utilisation d'un stop-loss en pourcentage fixe peut ne pas s'adapter suffisamment aux différentes volatilités des marchés. Dans les marchés à forte volatilité, le stop-loss pourrait être trop serré ; dans les marchés à faible volatilité, il pourrait être trop large.

-

Surtrading en range : Dans les marchés oscillants, les points pivots peuvent se former fréquemment, conduisant à un excès de trading et augmentant les coûts de transaction.

-

Limitations des Heikin Ashi : Bien que les Heikin Ashi aident à identifier les tendances, ils masquent également certains détails de prix, ce qui peut entraîner des signaux importants manqués dans certaines conditions de marché.

-

Risque lié aux paramètres fixes : La stratégie utilise des paramètres de détection de points pivots fixes, qui peuvent ne pas convenir à toutes les périodes de temps ou à toutes les conditions de marché.

-

Absence de filtre du contexte de marché : La stratégie n'intègre pas de mécanisme d'évaluation du contexte de marché, ce qui peut entraîner de mauvaises performances dans les marchés oscillants peu propices au suivi de tendance.

-

Impact des commissions : Les stratégies à haute fréquence sont sensibles aux coûts de transaction ; il est nécessaire de prendre en compte l'impact des commissions dans la pratique.

Directions d'optimisation

-

Paramètres adaptatifs : Introduire des indicateurs de volatilité (comme l'ATR) pour ajuster dynamiquement les paramètres de détection des points pivots et les ratios take-profit/stop-loss en fonction des conditions de marché, améliorant ainsi l'adaptabilité.

-

Filtre du contexte de marché : Ajouter un mécanisme d'évaluation du contexte de marché, comme un indicateur de force de tendance ou de volatilité, pour suspendre le trading lorsque les conditions ne sont pas favorables.

-

Confirmation multi-périodes : Introduire une analyse multi-périodes, exigeant que les signaux de trading soient soutenus par la tendance d'une période supérieure, réduisant les trades à contre-tendance.

-

Confirmation par le volume : Intégrer l'analyse des volumes, exigeant que les signaux soient exécutés uniquement avec un volume suffisant pour améliorer la qualité des signaux.

-

Gestion dynamique des positions : Baser la gestion des positions sur la volatilité du marché et le risque du compte, en remplacement de la méthode de pourcentage fixe actuelle.

-

Optimisation par apprentissage automatique : Utiliser des méthodes d'apprentissage automatique pour optimiser les paramètres de la stratégie, par exemple en ajustant automatiquement le nombre de chandeliers gauche/droite en fonction des données historiques, améliorant la robustesse.

-

Ajout de filtres de signaux : Introduire des indicateurs techniques supplémentaires comme filtres de signaux, tels que RSI, MACD, etc., n'exécutant les trades que lorsque plusieurs indicateurs confirment le signal.

-

Filtre temporel : Ajouter un filtre de temps de trading pour éviter les périodes de volatilité excessive ou insuffisante, améliorant l'efficacité des transactions.

Conclusion

Le système de trading de suivi de tendance par résonance multi-indicateurs et de points pivots est une stratégie de trading quantitative qui fusionne la technique Heikin Ashi et l'analyse des points pivots. En identifiant avec précision les points de retournement du marché, elle réalise le principe « acheter bas, vendre haut ». Cette stratégie offre des avantages tels que le filtrage du bruit, des signaux clairs et une gestion complète des risques, mais elle présente également des limitations comme le retard des signaux et des paramètres fixes.

En introduisant des mécanismes de paramètres adaptatifs, une confirmation multiple des signaux, un filtrage du contexte de marché et d'autres optimisations, cette stratégie peut encore améliorer son efficacité et sa stabilité. La valeur fondamentale de la stratégie réside dans la combinaison de la théorie des points pivots de l'analyse technique traditionnelle avec les techniques modernes de trading quantitatif, offrant aux traders une méthode de trading systématique et disciplinée qui réduit efficacement les interférences émotionnelles et améliore la cohérence des trades.

Pour les traders souhaitant automatiser le principe « acheter bas, vendre haut » sur les marchés, cette stratégie constitue un excellent point de départ. Grâce à un réglage raisonnable des paramètres et une optimisation continue, elle peut s'adapter à différents environnements de marché et besoins de trading, réalisant des performances de trading robustes à long terme.

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy(title="ZYTX GKDD", shorttitle="ZYTX GKDD", overlay=true,

pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.03)- 1