Aperçu

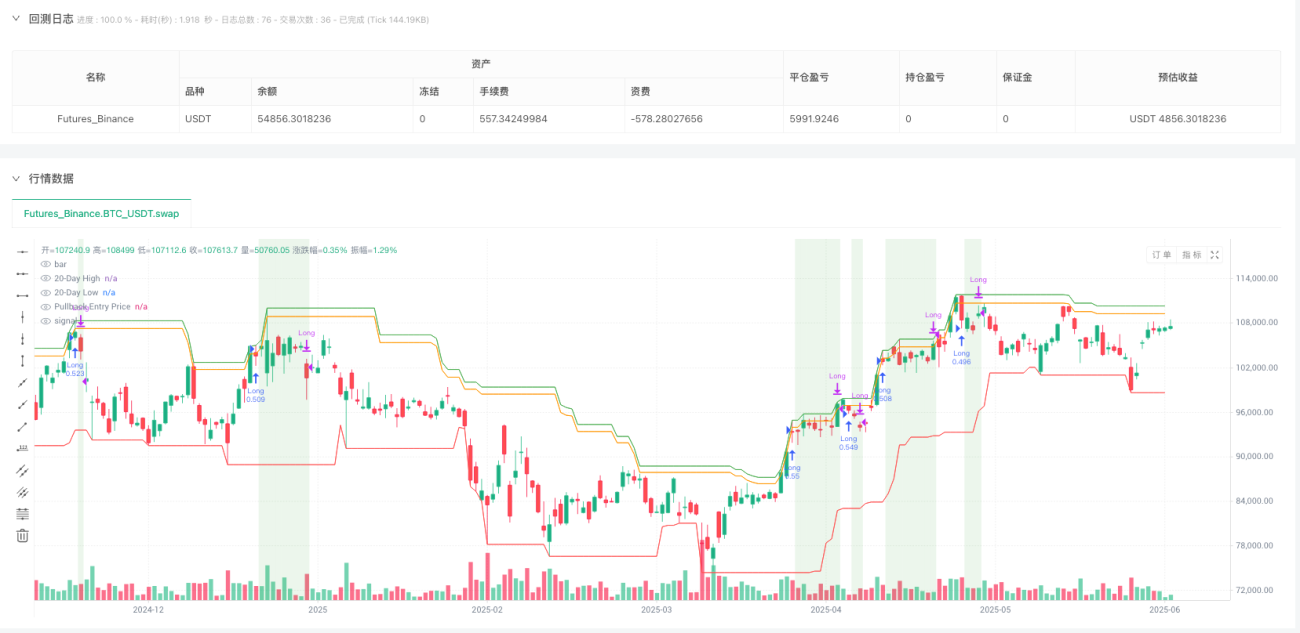

Le système de trading par cassure avec entrée sur repli de la stratégie Turtle est une version améliorée du système de suivi de tendance. Il combine le concept de cassure classique de la stratégie Turtle avec un mécanisme d'entrée intelligent sur repli. Contrairement au système Turtle traditionnel qui entre immédiatement lorsque le prix franchit le plus haut des 20 jours, cette stratégie attend que le prix recule de 1 % par rapport au point de cassure avant d'ouvrir une position. Cette conception améliore significativement l'efficacité de l'entrée et réduit le risque de pertes dues à de fausses cassures. Le système utilise trois conditions de sortie pour gérer les transactions : un stop-loss lorsque le prix descend à 1,4 % en dessous du point d'entrée, un take-profit lorsque le prix monte à 1,8 % au-dessus du point d'entrée, ou une sortie lorsque le prix de clôture casse le plus bas des 20 jours, considéré comme un signal d'invalidation de tendance. Par défaut, la stratégie utilise 100 % du capital du compte pour la gestion de la position et affiche visuellement sur le graphique le plus haut des 20 jours, le plus bas des 20 jours, le prix d'entrée sur repli ainsi qu'un arrière-plan vert pendant la durée de la position. Cette méthode de trading aide les traders à capter les fortes tendances tout en évitant une entrée prématurée, et convient au trading de swing ou de position sur les actions, le forex ou les crypto-monnaies.

Principe de la stratégie

Le principe central de cette stratégie repose sur la combinaison du suivi de tendance et du repli de prix. La logique de mise en œuvre est la suivante :

-

Mécanisme d'identification de cassure : Le système compare le prix de clôture actuel au plus haut des 20 jours de la veille. Lorsque le prix de clôture dépasse à la hausse le plus haut des 20 jours de la veille, il marque une opportunité d'entrée potentielle (variable

breakoutHappenedmise à true). -

Logique d'entrée sur repli : Contrairement au système Turtle traditionnel qui entre immédiatement après la cassure, cette stratégie calcule le prix d'entrée sur repli à 1 % en dessous du plus haut des 20 jours (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). Ce n'est qu'après confirmation de la cassure et lorsque le prix revient au prix d'entrée sur repli que le système ouvre une position longue. -

Conditions de sortie multiples :

- Condition stop-loss : sortie lorsque le prix descend à 1,4 % en dessous du prix d'entrée

- Condition take-profit : sortie lorsque le prix monte à 1,8 % au-dessus du prix d'entrée

- Condition d'inversion de tendance : sortie lorsque le prix de clôture casse le plus bas des 20 jours

-

Logique de réinitialisation des variables : Après une entrée réussie, le système réinitialise le drapeau de cassure (

breakoutHappened := false) pour éviter les déclenchements répétés. -

Composants visuels : La stratégie trace sur le graphique le plus haut des 20 jours (vert), le plus bas des 20 jours (rouge) et le prix d'entrée sur repli (orange), et affiche un fond vert clair pendant la durée de la position, améliorant la visualisation des transactions.

Avantages de la stratégie

-

Réduction du risque de fausses cassures : En attendant le repli du prix après la cassure, la stratégie filtre efficacement de nombreuses fausses cassures qui se retournent souvent rapidement, entraînant des pertes pour le système Turtle traditionnel.

-

Amélioration du prix d'entrée : Le mécanisme d'entrée sur repli permet aux traders d'ouvrir une position à un prix plus avantageux qu'une entrée directe au point de cassure, améliorant ainsi le rapport risque/rendement de chaque transaction.

-

Gestion claire des risques : La stratégie intègre des mécanismes de sortie précis (stop-loss, take-profit et inversion de tendance), chaque transaction ayant une limite de risque prédéfinie, ce qui est essentiel pour la gestion du capital.

-

Simplicité et efficacité : Malgré une logique simple, la stratégie capture les principaux avantages des systèmes de suivi de tendance tout en ajoutant une couche de filtrage supplémentaire via le mécanisme d'entrée sur repli, améliorant l'efficacité globale du système.

-

Adaptabilité : Les paramètres clés de la stratégie (période de rétrospection pour l'entrée, période de rétrospection pour la sortie, pourcentage de stop-loss, pourcentage cible et pourcentage de repli pour l'entrée) peuvent être ajustés en fonction des différents marchés et périodes de temps, renforçant la flexibilité du système.

-

Avantage psychologique : Le mécanisme d'entrée sur repli correspond mieux à la psychologie humaine du trading, réduisant la pression mentale liée à une entrée directe à un point haut, facilitant l'exécution de la stratégie.

Risques de la stratégie

-

Rater des tendances fortes : Attendre un repli peut faire manquer des tendances fortes qui ne reculent pas, en particulier sur des marchés en forte hausse où le prix peut ne pas revenir au niveau de repli défini.

-

Sensibilité aux paramètres : La performance de la stratégie est très sensible aux paramètres tels que la période de rétrospection pour l'entrée et la sortie, les pourcentages de stop-loss, de take-profit et de repli. Un réglage inapproprié peut entraîner des transactions fréquentes ou des occasions manquées importantes.

-

Dépendance aux conditions de marché : La stratégie donne les meilleurs résultats sur les marchés en forte tendance, mais peut générer de faux signaux fréquents et des pertes sur les marchés en range. Des indicateurs auxiliaires pour discerner l'état du marché sont nécessaires.

-

Risque lié aux pourcentages fixes : La stratégie utilise des pourcentages fixes pour le stop-loss et le take-profit, ce qui peut ne pas convenir aux marchés à volatilité variable. En période de forte volatilité, ces pourcentages fixes peuvent être trop serrés.

-

Risque de gestion du capital : L'utilisation par défaut de 100 % du capital du compte peut être trop agressive. En cas de pertes consécutives, cela peut entraîner des pertes de capital sévères.

Solutions :

- Ajouter un filtre d'état du marché pour ne trader que dans des environnements de tendance claire

- Utiliser un stop-loss dynamique basé sur l'ATR (Average True Range) plutôt qu'un pourcentage fixe

- Ajuster la gestion du capital en utilisant un faible pourcentage du capital par transaction (par exemple 2 % à 5 %)

- Ajouter des indicateurs de confirmation tels que le volume ou un indicateur de momentum pour améliorer la qualité des signaux d'entrée

- Optimiser régulièrement les paramètres pour s'adapter aux différents cycles de marché

Directions d'optimisation de la stratégie

-

Ajustement dynamique de la volatilité : Remplacer les pourcentages fixes de stop-loss, take-profit et repli par des valeurs dynamiques basées sur l'ATR (Average True Range). Par exemple, définir le stop-loss à 2*ATR plutôt qu'à 1,4 % fixe. Cela permet à la stratégie de mieux s'adapter aux caractéristiques de volatilité des différents marchés. Raison : un pourcentage fixe peut être trop restrictif sur les marchés à forte volatilité et trop lâche sur ceux à faible volatilité.

-

Confirmation par le volume : Ajouter un filtre de volume pour confirmer les signaux de cassure uniquement lorsque le volume augmente. Cela peut réduire le nombre de fausses cassures et améliorer la qualité des signaux. Raison : les vraies cassures de tendance s'accompagnent généralement d'une augmentation notable du volume.

-

Pourcentage de repli adaptatif : Ajuster automatiquement le pourcentage de repli en fonction de la volatilité récente du marché, en utilisant un pourcentage plus élevé sur les marchés à forte volatilité et plus faible sur ceux à faible volatilité. Raison : différents environnements de marché nécessitent des réglages de repli différents.

-

Filtre d'environnement de marché : Ajouter un mécanisme d'identification de l'environnement de marché, par exemple en utilisant une moyenne mobile à long terme pour déterminer la tendance globale, et n'entrer que lorsque la direction de la tendance globale correspond à celle de la transaction. Raison : les stratégies de suivi de tendance sont les plus efficaces sur les marchés en tendance claire.

-

Analyse multi-périodes : Intégrer les informations de tendance d'une période de temps plus longue pour s'assurer que la direction de la transaction s'aligne avec la tendance plus large. Raison : trader dans la direction de la tendance plus large offre généralement un taux de réussite plus élevé.

-

Optimisation de la gestion du capital : Introduire un calcul de taille de position basé sur le risque, par exemple risquer un pourcentage fixe du capital (comme 1 %) par transaction, plutôt que d'utiliser 100 % du capital du compte. Raison : cette méthode peut réduire significativement le risque de ruine tout en maintenant le potentiel de rendement.

-

Ajout d'un mécanisme de prise de bénéfices partielle : Clôturer par tranches lorsque des objectifs de profit spécifiques sont atteints, par exemple en sortant la moitié de la position lorsque le gain atteint une fois le risque initial, puis en laissant le reste courir pour capter une plus grande tendance. Raison : cette méthode permet de verrouiller une partie des profits tout en conservant la capacité de capter les grandes tendances.

Résumé

Le système de trading par cassure avec entrée sur repli de la stratégie Turtle est une amélioration intelligente de la stratégie Turtle classique. En introduisant un mécanisme d'entrée sur repli, il améliore significativement l'efficacité de l'entrée et réduit le risque de fausses cassures. La stratégie conserve l'avantage central des systèmes de suivi de tendance – la capacité à capter les grandes tendances – tout en améliorant le rapport risque/rendement grâce à un meilleur timing d'entrée. Les multiples conditions de sortie (stop-loss, take-profit et inversion de tendance) offrent un cadre complet de gestion des risques, et les paramètres personnalisables la rendent adaptable à divers environnements de marché.

Bien que cette stratégie donne d'excellents résultats sur les marchés en forte tendance, elle comporte des risques tels que manquer des tendances fortes, une sensibilité aux paramètres et une dépendance aux conditions de marché. En introduisant des améliorations telles que l'ajustement dynamique de la volatilité, la confirmation par le volume, des paramètres adaptatifs et une gestion optimisée du capital, on peut renforcer encore la robustesse et l'adaptabilité de la stratégie.

Pour les traders qui souhaitent capter les tendances du marché tout en évitant le piège des entrées prématurées, ce mécanisme d'entrée sur repli offre une méthode de trading psychologiquement plus facile à exécuter et potentiellement plus rentable. Combinée à une gestion des risques appropriée et à un filtrage de l'environnement de marché, cette stratégie peut devenir un outil puissant dans l'arsenal du trader.

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1