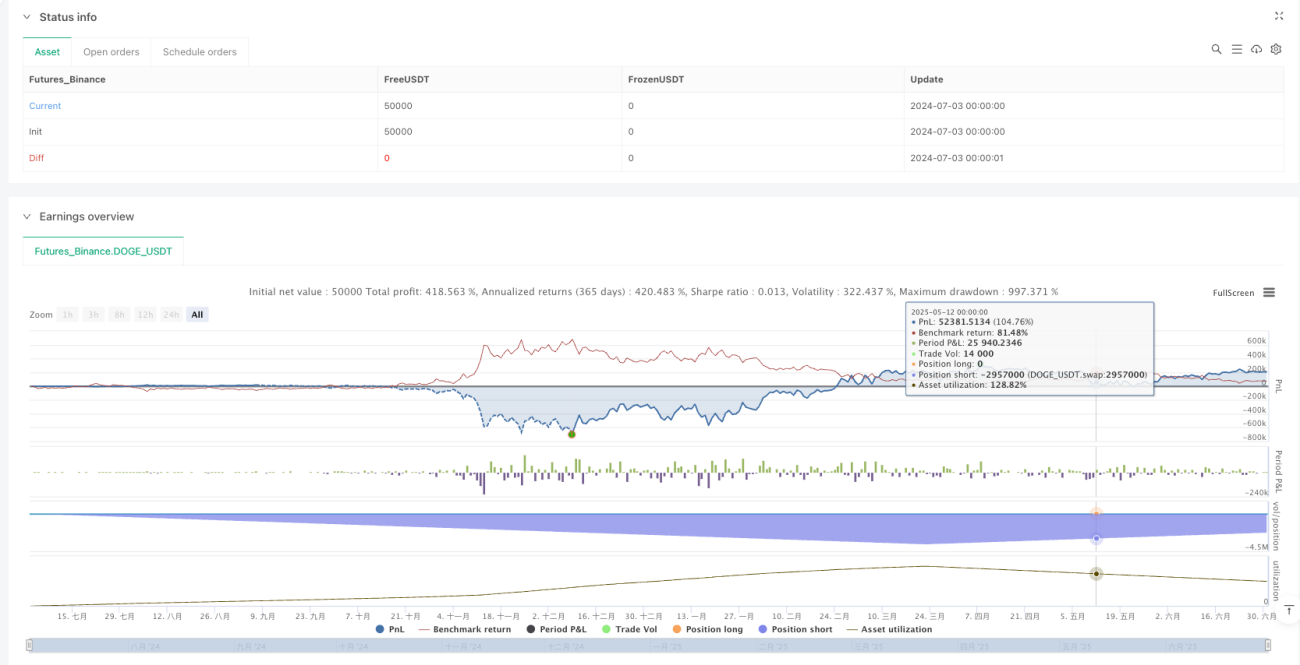

1. Aperçu

La stratégie de trading court terme RAHA (Roni's Adjusted Hybrid Average) basée sur une moyenne mobile dynamique pondérée est un système de trading à court terme utilisant l'indicateur RAHA. Développée par Aharon Roni Pesach, cette stratégie repose sur une méthode de calcul de moyenne mobile spéciale qui attribue des poids différents aux valeurs aberrantes, accordant ainsi un poids plus faible aux valeurs extrêmes (très hautes ou très basses). Le calcul de RAHA se base sur l'écart-type et la moyenne des données, produisant une moyenne mobile plus sensible mais plus stable, qui ne ignore pas les valeurs aberrantes mais les prend en compte proportionnellement. La stratégie identifie les tendances baissières et entre en position lorsque des conditions techniques spécifiques sont remplies, telles que RAHA 40 en pente descendante, RAHA 10 passant sous RAHA 20, et l'absence de trois bougies rouges consécutives. De plus, une entrée est également effectuée dans le cas particulier où une bougie rouge apparaît au-dessus des bandes de Bollinger. La taille de la position est déterminée par 1 % du capital divisé par la distance du stop loss. La sortie est déclenchée par un stop loss placé au-dessus du plus haut ou par des conditions supplémentaires sous l'objectif de profit.

2. Principe de la stratégie

Le cœur de la stratégie de trading court terme RAHA réside dans sa méthode unique de calcul de moyenne mobile. Alors que les moyennes mobiles traditionnelles attribuent le même poids à chaque point de prix, RAHA ajuste dynamiquement les poids en fonction de l'écart de chaque point par rapport à la moyenne. La mise en œuvre spécifique se déroule comme suit :

- Calculer d'abord la SMA standard et l'écart-type.

- Pour chaque point de prix, calculer le poids en fonction de son écart par rapport à la moyenne : poids = 1 / (1 + sensibilité * |prix - moyenne| / écart-type).

- Utiliser ces poids pour calculer la moyenne pondérée.

La stratégie utilise des moyennes RAHA de différentes périodes (5, 10, 20 et 40) pour capturer la tendance du marché. Les signaux d'entrée sont basés sur les conditions suivantes :

- RAHA 40 est en pente descendante (valeur actuelle inférieure à la précédente).

- RAHA 10 passe sous ou se situe en dessous de RAHA 20.

- RAHA 5 est en pente descendante.

- Absence de trois bougies rouges consécutives.

- Ou cas particulier : le prix est entièrement au-dessus des bandes de Bollinger et une bougie baissière se forme.

Après l'entrée, la stratégie utilise les règles suivantes pour gérer la position :

- Le stop loss est fixé au plus haut au moment de l'entrée.

- L'objectif de profit (TP) est défini comme le prix d'entrée moins trois fois la distance du stop loss.

- La taille de la position est calculée comme 1 % du capital divisé par le pourcentage du stop loss.

- Si trois bougies rouges consécutives apparaissent, le stop loss est ajusté au plus haut de la bougie précédente.

- Les conditions de sortie incluent : le prix franchit à la hausse RAHA 10, RAHA 10 franchit à la hausse RAHA 20, ou le prix franchit le stop loss.

3. Avantages de la stratégie

La stratégie de trading court terme RAHA présente plusieurs atouts :

- Équilibre pondéré dynamique : L'indicateur RAHA, en accordant un poids plus faible aux valeurs extrêmes, crée un système de moyenne mobile plus sensible mais plus stable. Cela contribue à réduire les faux signaux tout en restant réactif aux véritables changements du marché.

- Confirmation multi-niveaux de la tendance : La stratégie utilise les indicateurs RAHA sur plusieurs périodes (5, 10, 20 et 40) pour confirmer la tendance ; ce mécanisme de vérification multiple permet de diminuer le taux de faux signaux.

- Gestion adaptative du risque : La taille de la position s'ajuste automatiquement en fonction de la distance du stop loss, garantissant que le risque de chaque transaction est limité à 1 % du capital. Ce mécanisme permet à la stratégie de s'adapter à différents environnements de volatilité.

- Ajustement dynamique du stop loss : La stratégie ajuste le stop loss en cours de transaction en fonction des conditions du marché ; par exemple, en cas de trois bougies rouges consécutives, le stop loss est relevé, ce qui aide à verrouiller les profits et à réduire les drawdowns.

- Mécanismes de sortie flexibles : La stratégie combine plusieurs mécanismes de sortie (retournement d'indicateur technique et déclenchement du stop loss), offrant une flexibilité qui permet d'optimiser le moment de sortie dans différentes conditions de marché.

- Capture des situations exceptionnelles : La stratégie accorde une attention particulière aux signaux de vente au-dessus des bandes de Bollinger, ce qui aide à saisir les opportunités de repli après une extension excessive du marché, souvent porteuses de gains significatifs.

- Visualisation claire : La stratégie marque les points d'entrée et de sortie sur le graphique, permettant au trader de comprendre intuitivement la logique de trading et facilitant l'analyse et l'amélioration ultérieures.

4. Risques de la stratégie

Malgré ses nombreux avantages, la stratégie RAHA comporte les risques suivants :

- Risque de retournement brutal de tendance : La stratégie repose principalement sur la persistance de la tendance ; en cas de retournement soudain, elle peut entraîner des pertes importantes. Une solution consisterait à ajouter des indicateurs de retournement plus sensibles ou des indicateurs de sentiment de marché en complément.

- Sensibilité aux paramètres : Le paramètre de sensibilité (actuellement fixé à 1,5) dans le calcul de RAHA a un impact significatif sur les performances. Différents marchés ou périodes peuvent nécessiter des réglages différents. Il est recommandé d'effectuer une optimisation des paramètres et une analyse de sensibilité.

- Risque de stop loss en série : Dans les marchés très volatils ou en range, la stratégie peut déclencher des stop loss consécutifs, entraînant une baisse de la courbe de capital. On peut envisager d'ajouter un filtre sur l'environnement de marché pour suspendre les transactions dans des conditions défavorables.

- Complexité de calcul : Le calcul de l'indicateur RAHA est relativement complexe, nécessitant un traitement en boucle des données, ce qui peut entraîner un léger retard dans le trading en temps réel. L'efficacité de calcul doit être évaluée dans un environnement de trading haute fréquence.

- Risque de position : Bien que la stratégie limite le risque par transaction, elle ne prend pas en compte le risque global. En cas d'ouverture simultanée de plusieurs transactions, le risque total peut dépasser les attentes. Il est conseillé d'ajouter un mécanisme de contrôle du risque global.

- Risque d'entrée anormale basée sur les bandes de Bollinger : Les entrées basées sur le franchissement au-dessus des bandes de Bollinger peuvent survenir trop tôt dans des conditions extrêmes. On peut ajouter des filtres supplémentaires comme la confirmation de volume ou d'autres indicateurs techniques.

- Risque lié à un take-profit fixe multiple : La stratégie utilise un objectif de profit fixé à trois fois la distance du stop loss, ce qui peut manquer de flexibilité selon les conditions de marché. Envisager d'ajuster dynamiquement l'objectif de profit en fonction de la volatilité ou des niveaux de support/résistance.

5. Pistes d'optimisation de la stratégie

Sur la base d'une analyse approfondie de la stratégie, voici des pistes d'optimisation possibles :

- Paramètre de sensibilité adaptatif : Actuellement, la stratégie utilise une sensibilité fixe (1,5). On pourrait envisager d'ajuster automatiquement la sensibilité en fonction de la volatilité du marché, en utilisant une valeur plus élevée dans les marchés peu volatils pour augmenter la sensibilité et une valeur plus faible dans les marchés très volatils pour améliorer la stabilité.

- Ajout d'un filtre sur l'environnement de marché : Introduire un mécanisme d'évaluation des conditions de marché, comme l'indicateur de force de tendance (ADX) ou l'indicateur de volatilité (ATR), pour réduire ou éviter les transactions dans les environnements défavorables au trading court terme.

- Optimisation du mécanisme de sortie : Actuellement, la sortie repose principalement sur le retournement des indicateurs techniques et le stop loss. On pourrait ajouter des mécanismes de verrouillage partiel des bénéfices, par exemple en déplaçant le stop loss au seuil de rentabilité lorsque le ratio risque/récompense atteint 1:1, ou en fixant des objectifs de profit multiples basés sur les niveaux de support/résistance.

- Intégration de la confirmation de volume : Ajouter une confirmation de volume lors de la génération des signaux d'entrée peut réduire les faux breakouts et les faux signaux. Cela est particulièrement important pour les entrées spéciales au-dessus des bandes de Bollinger.

- Filtre temporel : Analyser les performances des transactions à différentes heures de la journée ; il est possible que certains créneaux (comme l'ouverture ou la fermeture du marché) offrent de meilleurs résultats. Ajouter un filtre temporel peut améliorer l'efficacité globale de la stratégie.

- Ajout d'un filtre fondamental : Pour les actions ou certains produits, envisager d'ajouter des conditions fondamentales, comme l'exclusion des périodes précédant la publication de données importantes ou des périodes influencées par des facteurs saisonniers spécifiques.

- Optimisation par apprentissage automatique : Utiliser des méthodes d'apprentissage automatique pour optimiser la combinaison des paramètres de la stratégie, ou renforcer les décisions d'entrée et de sortie grâce à la reconnaissance de motifs historiques. Cela peut permettre de découvrir des schémas que l'analyse technique traditionnelle pourrait ignorer.

- Mécanisme d'équilibrage des risques : Ajouter un mécanisme d'ajustement dynamique du risque basé sur la valeur nette du compte et les positions ouvertes, afin de garantir que le risque total ne dépasse pas les limites prédéfinies, en particulier en cas d'ouvertures consécutives de positions.

6. Résumé

La stratégie de trading court terme RAHA est un système de trading quantitatif innovant, dont le cœur réside dans l'utilisation d'une méthode de calcul de moyenne mobile unique qui traite les données de prix en attribuant des poids différents aux valeurs aberrantes, créant ainsi un indicateur de moyenne mobile plus sensible mais plus stable. La stratégie, en combinant les jugements coordonnés des indicateurs RAHA sur plusieurs périodes avec des indicateurs auxiliaires tels que les bandes de Bollinger, constitue un système complet de prise de décision de trading.

Le principal atout de cette stratégie réside dans sa gestion adaptative du risque et son mécanisme d'ajustement dynamique du stop loss, lui permettant de maintenir un contrôle stable du risque dans différents environnements de marché. Par ailleurs, la confirmation multi-niveaux de la tendance et les mécanismes de sortie flexibles renforcent la robustesse de la stratégie.

Cependant, la stratégie doit également faire face à certains défis, comme la sensibilité aux paramètres, le risque de retournement de tendance et le risque de stop loss en série. En introduisant des paramètres adaptatifs, des filtres sur l'environnement de marché, en optimisant le mécanisme de sortie et en ajoutant une confirmation de volume, on peut encore améliorer les performances de la stratégie.

Dans l'ensemble, la stratégie RAHA illustre le potentiel de combiner des indicateurs techniques innovants avec des concepts de trading traditionnels. Grâce à une optimisation continue et à une adaptation aux différents environnements de marché, cette stratégie a le potentiel de devenir un outil puissant pour les traders à court terme, les aidant à obtenir des rendements plus stables sur les marchés.

- 1