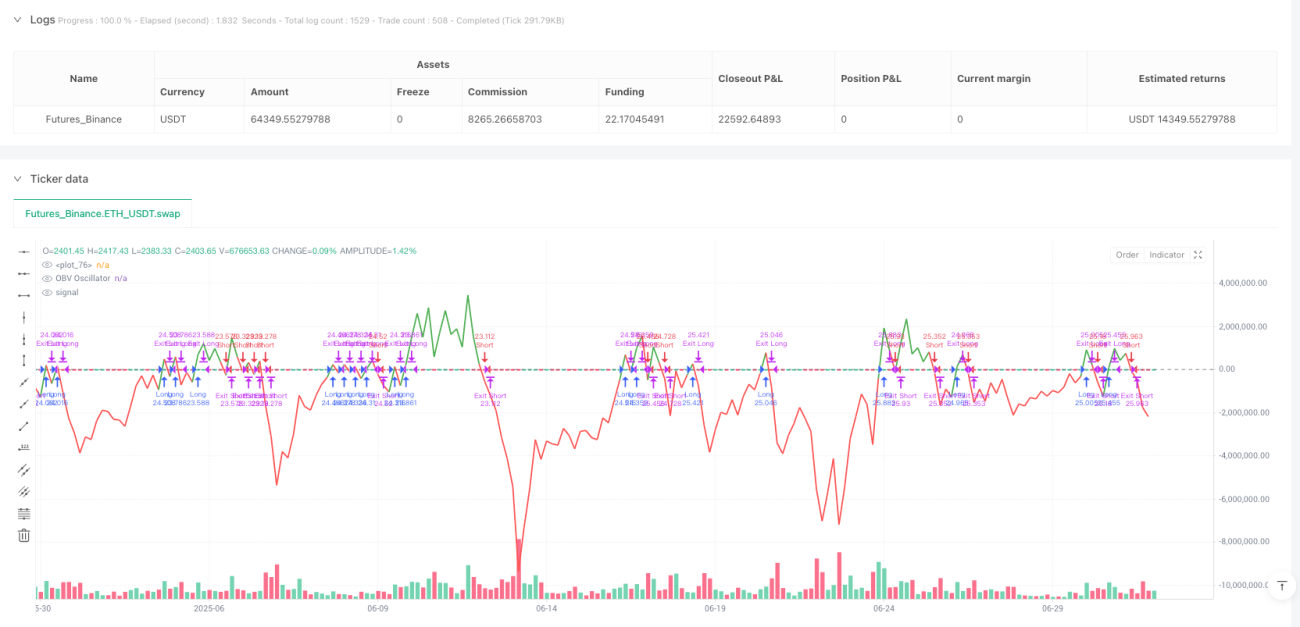

Aperçu

La stratégie de croisement d'oscillateur OBV est un système de trading quantitatif basé sur l'indicateur d'équilibre énergétique de la transaction (On Balance Volume, OBV), qui capture les moments critiques de changement de dynamique du marché en surveillant le décalage entre l'indicateur OBV et sa ligne moyenne EMA. Le cœur de la stratégie est d'identifier le signal de croisement d'oscillateur OBV et la ligne zéro, tout en mettant en œuvre un mécanisme de protection contre les sorties de piliers homogènes, évitant les sorties prématurées causées par les fluctuations rapides des prix et améliorant efficacement la qualité de l'exécution des transactions.

Principe de stratégie

La stratégie est basée sur un oscillateur formé par la différence de valeur entre l'indicateur d'équilibre énergétique de la quantité de transaction (OBV) et sa moyenne mobile indicielle (EMA). Le processus de calcul central de la stratégie est le suivant:

- Comptez d'abord l'indicateur OBV standard: lorsque le prix augmente, ajoutez le volume d'affaires du jour à la valeur cumulée; lorsque le prix baisse, soustraisez le volume d'affaires du jour à la valeur cumulée; lorsque le prix reste inchangé, la valeur cumulée reste inchangée.

- Calculer la moyenne mobile de l'OBV (EMA) avec une périodicité par défaut de 20.

- Calculer l'oscillateur OBV, qui est la différence entre l'OBV et son EMA (obv_osc = obv - obv_ema) <unk>

- Génération de signaux de négociation:

- Faire plusieurs signaux: lorsque l'oscillateur OBV traverse la ligne zéro de bas en haut et qu'il n'y a pas de position actuelle

- Signal de vide: lorsque l'oscillateur OBV traverse la ligne zéro par le haut et n'est pas en position

L'une des innovations clés de la stratégie est la mise en œuvre d'un mécanisme d'évacuation anti-colonne homogène, qui enregistre l'index de la barre d'entrée et garantit que l'évacuation de la stratégie n'est autorisée qu'après la formation d'une nouvelle barre de suivi. Ce mécanisme empêche efficacement le déclenchement prématuré d'un stop ou d'un stop causé par des fluctuations rapides des prix dans la même unité de temps, ce qui améliore la stabilité de la stratégie.

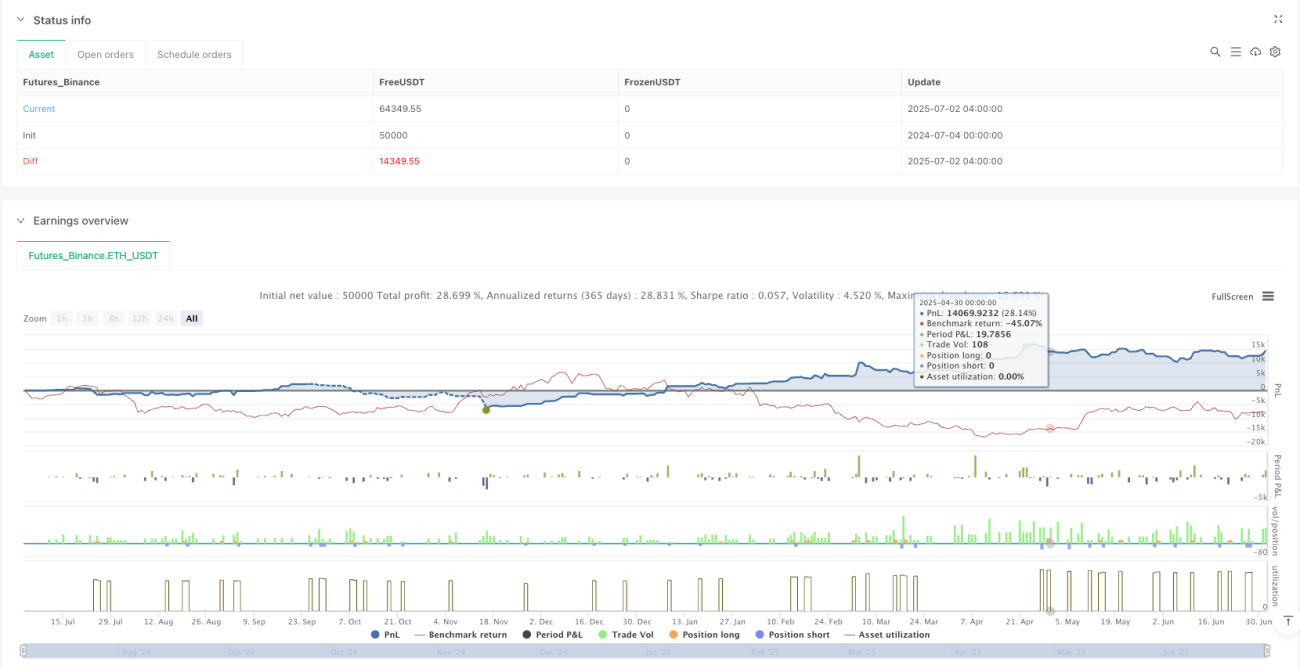

Pour ce qui est de la gestion des risques, la stratégie met en place un triple mécanisme de protection:

- Pourcentage fixe de stop loss (défaut de 1%)

- Objectif de réduction des bénéfices (par défaut 2%)

- Tracking Stop Loss (défaut de 0,5%) et protection dynamique des bénéfices

Avantages stratégiques

-

Capture de mouvement avec précision: les oscillateurs OBV et la ligne zéro permettent d'identifier les points de basculement de la dynamique du marché, d'entrer en jeu dans les premiers stades de la tendance et de capturer la majeure partie de la tendance.

-

Confirmation de la livraisonL'indicateur OBV lui-même intègre les informations sur les variations de prix et les volumes de transactions, permettant ainsi aux signaux de négociation d'obtenir une confirmation efficace des volumes de transactions, réduisant ainsi le risque de fausse rupture.

-

Défense contre la sortie de la colonne: Le mécanisme permettant d'enregistrer les barres d'entrée et d'interdire les sorties de la même colonne a permis d'éviter les pertes prématurées causées par les fluctuations à court terme et d'améliorer la stabilité et la finalisation des transactions.

-

Une bonne gestion des risquesLa stratégie intègre le triple mécanisme de protection des arrêts fixes, des bénéfices cibles et des arrêts de suivi des pertes, afin de contrôler efficacement les marges de risque tout en garantissant les bénéfices.

-

Haute capacité d'adaptationLa stratégie peut être adaptée de manière flexible en fonction des conditions du marché et des types de transactions.

-

Automatisation de l'exécution et des alertes: La stratégie contient des chaînes d'alerte au format JSON qui permettent de se connecter de manière transparente au système de trading automatisé et d'effectuer des transactions entièrement automatisées.

-

Aide visuelle: La stratégie trace les oscillateurs OBV et leurs étiquettes de transaction sur un graphique, fournissant un retour visuel intuitif pour faciliter le retour de la stratégie et la surveillance en temps réel.

Risque stratégique

-

Une survente des marchés en crise: Dans les marchés à oscillation horizontale, les oscillateurs OBV peuvent fréquemment traverser la ligne zéro, ce qui entraîne un excès de signaux de transaction et des coûts de transaction inutiles. La solution consiste à ajouter des conditions de filtrage supplémentaires, telles que l'activation de la stratégie uniquement dans des environnements de tendance claire, ou l'ajout d'un mécanisme de confirmation de signal.

-

Paramètre SensibilitéLes paramètres peuvent être définis différemment selon les conditions du marché. Il est recommandé de rechercher la combinaison optimale de paramètres pour un environnement de marché particulier en optimisant le feedback.

-

Les points de dérapage et les risques d'accouplementLa stratégie consiste à exécuter des transactions en utilisant des ordres à prix de marché, ce qui peut entraîner un glissement important dans un environnement de marché peu liquidité. La solution consiste à envisager d'utiliser des ordres à prix de limite ou de négocier à des moments où la liquidité est suffisante.

-

L'équilibre des réglages de stop loss: le pourcentage fixe de stop loss peut être trop serré dans les marchés à forte volatilité ou trop lâche dans les marchés à faible volatilité. Il est recommandé d'ajuster le stop loss proportionnellement à la dynamique de la volatilité historique de l'actif indiqué.

-

Dépendance du signal: La stratégie dépend entièrement du signal croisé des oscillateurs OBV, qui peuvent être retardés dans certaines conditions de marché. Il est possible d'envisager d'ajouter d'autres indicateurs techniques comme confirmation, pour améliorer la qualité du signal.

-

Facteurs fondamentaux non pris en compteEn tant que stratégie d'analyse purement technique, les facteurs fondamentaux susceptibles d'affecter le marché, tels que les données économiques, les changements de politique, etc., ne sont pas pris en compte. Des stratégies de réduction de position ou de suspension devraient être envisagées avant les événements fondamentaux majeurs.

Orientation de l'optimisation de la stratégie

-

Ajouter un filtre de tendance: il est possible d'introduire l'ADX ou d'autres indicateurs de la force de la tendance, d'effectuer des transactions uniquement dans des environnements de tendance confirmés et d'éviter de négocier fréquemment dans des marchés volatiles. Cela peut considérablement améliorer le taux de réussite de la stratégie et le rapport de retour sur le risque.

-

Ajustement des paramètres dynamiquesIl est possible d'ajuster automatiquement les cycles EMA OBV, les stop-loss et les pourcentages de profit cible en fonction de la volatilité du marché. Par exemple, un cycle EMA plus long et une gamme de stop-loss plus large sont utilisés dans un environnement à forte volatilité et l'inverse est utilisé dans un environnement à faible volatilité.

-

Confirmation de plusieurs périodes: augmentation de l'analyse sur des périodes plus longues, exécution des transactions uniquement lorsque les signaux de plusieurs périodes sont cohérents, amélioration de la qualité et de la fiabilité des signaux.

-

Filtrage de la quantité et de la qualité: augmentation de la qualité des évaluations des volumes de transactions, par exemple en confirmant le signal uniquement lorsque le volume de transactions est supérieur au volume de transactions moyen sur N jours, afin d'éviter les fausses percées dans des environnements à faible volume de transactions.

-

Optimiser le temps d'entréeIl est possible d'attendre que le prix revienne à un support/résistance critique après que l'oscillateur OBV a traversé la ligne zéro, puis de revenir à l'entrée, ce qui augmente l'avantage du prix d'entrée.

-

L'algorithme de l'apprentissage automatique: L'utilisation de la technologie d'apprentissage automatique peut être utilisée pour identifier automatiquement les meilleurs paramètres de négociation de l'oscillateur OBV dans différents environnements de marché, permettant une optimisation adaptative de la stratégie.

-

Ajouter un filtre de tempsAfin de réduire les risques imprévisibles, évitez de négocier pendant les périodes de forte volatilité avant l'ouverture et la fermeture du marché ou de suspendre votre stratégie avant et après la publication de données économiques importantes.

Résumer

La stratégie de croisement des oscillateurs OBV est un système de négociation quantitative qui combine les indicateurs classiques de l'analyse technique avec les techniques modernes de gestion des risques. En capturant le signal de croisement des oscillateurs OBV avec la ligne zéro, et en mettant en œuvre un mécanisme de protection contre les sorties de colonne homogène, la stratégie permet de contrôler efficacement le risque de négociation tout en identifiant les changements de dynamique du marché.

Le principal avantage de la stratégie réside dans l'intégration des facteurs de volume de transactions dans le processus de décision de transaction, permettant ainsi à un signal d'obtenir une confirmation efficace du volume de transactions, tout en améliorant la qualité de l'exécution des transactions grâce à un mécanisme de protection contre les sorties de piliers homogènes. Un système de gestion des risques parfait et une conception paramétrique permettent une stratégie de plus grande adaptabilité et stabilité.

Malgré les risques potentiels d'overtraite et de sensibilité des paramètres dans les marchés volatiles, il est possible d'améliorer les performances des stratégies en ajoutant des filtres de tendance, des ajustements de paramètres dynamiques et des confirmations de plusieurs périodes. En particulier, l'introduction de technologies d'apprentissage automatique pour l'optimisation des paramètres d'adaptation devrait améliorer encore les performances des stratégies dans différents environnements de marché.

Dans l'ensemble, la stratégie de croisement de l'oscillateur OBV fournit un cadre efficace pour les transactions quantifiées, basées sur l'analyse de la transaction, avec un réglage des paramètres raisonnable et une optimisation continue, susceptibles d'obtenir des rendements stables en termes d'ajustement du risque dans tous les types d'environnements de marché.

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("OBV Osc (No Same-Bar Exit)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === JSON ALERT STRINGS ===- 1