Stratégie quantitative de retournement du piège de liquidité multi-période

Aperçu

La stratégie quantitative de retournement des pièges de liquidité multi-périodes est un outil précis et léger qui se concentre sur l'identification des stratégies de manipulation de liquidité des institutions et des teneurs de marché. Cette stratégie utilise l'analyse du price action pour détecter les cassures et les replis dans les zones de liquidité clés, capturant efficacement les points de retournement du marché. Son cœur réside dans l'identification des balayages de liquidité sur les précédents hauts/bas, puis la confirmation du piège de retournement lorsque le prix retombe dans la zone de cassure – un mouvement caractéristique conçu par les capitaux institutionnels pour attirer les traders de cassure de tendance particuliers. Cette stratégie ne repose pas sur des indicateurs complexes, mais analyse directement le price action brut et l'intention du marché, ce qui la rend particulièrement adaptée aux exécutants disciplinaires cherchant à trader autour des événements de liquidité.

Principe de la stratégie

Cette stratégie repose sur les principes de structure de marché et de liquidité, en s'appuyant sur plusieurs composants clés :

-

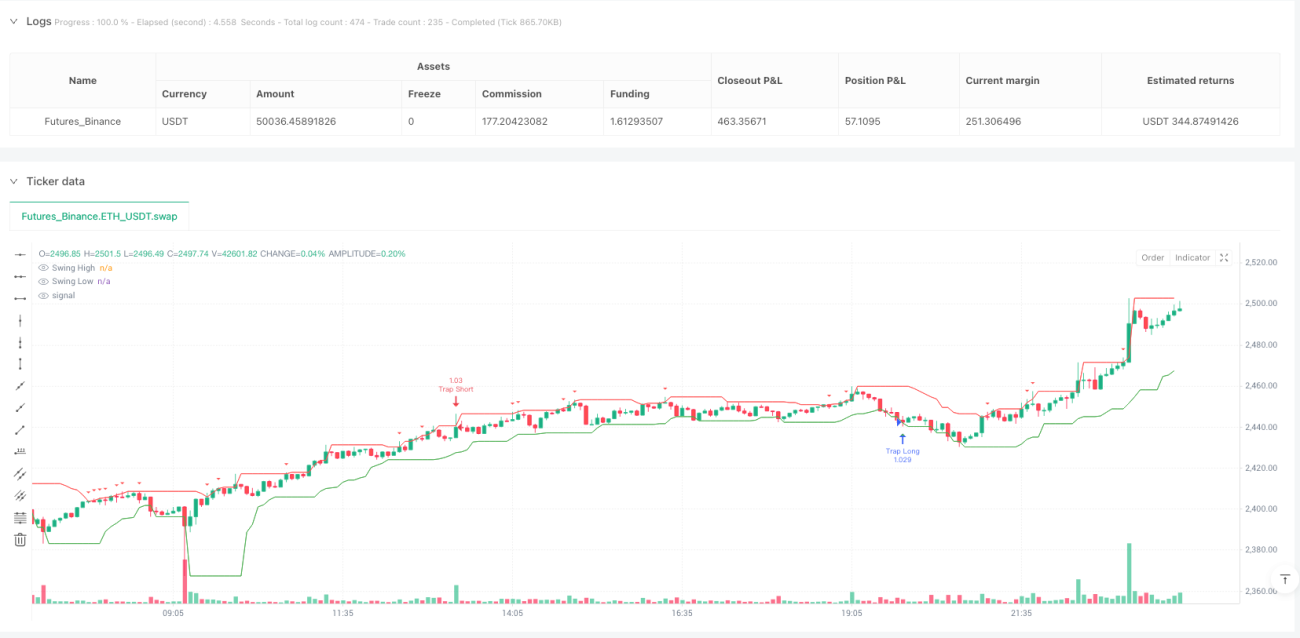

Détection des balayages de liquidité : Utilise une période de lookback personnalisée (

swingLookback = 10) pour déterminer les précédents plus hauts et plus bas. La stratégie calcule le point le plus haut (prevHigh) et le point le plus bas (prevLow) sur les 10 dernières périodes, puis compare si le prix actuel casse ces niveaux pour déterminer les événements de balayage de liquidité (sweepHighetsweepLow). -

Mécanisme de confirmation du piège : Lorsque le prix, après une cassure, retombe dans la fourchette précédente, la stratégie considère qu'il s'agit d'un comportement de piège des teneurs de marché. Concrètement, pour un piège à la vente (

trapShort), le prix doit d'abord casser le précédent haut, puis la clôture retomber en dessous de ce haut ; pour un piège à l'achat (trapLong), le prix doit d'abord casser le précédent bas, puis la clôture remonter au-dessus de ce bas. -

Filtre par session de trading : La stratégie propose une option de filtre par session de trading de New York (

useSessionFilter), activée par défaut. La session est définie de 13h à 20h UTC, ce qui couvre généralement la période de plus grande liquidité du marché, aidant à éviter les faux signaux pendant les périodes de faible liquidité. -

Logique d'exécution des trades : Lorsque la condition d'achat (

longCondition) est satisfaite, la stratégie entre en position longue ; lorsque la condition de vente (shortCondition) est satisfaite, la stratégie entre en position courte. Tous les trades utilisent 5% des capitaux propres du compte comme taille de position.

L'idée centrale de la stratégie est de suivre la logique opérationnelle des teneurs de marché, d'éviter les fausses cassures et d'établir des trades avec une conviction réelle autour des événements de liquidité. En identifiant le comportement de reprise rapide après une cassure d'un niveau clé, la stratégie peut capturer les points de retournement du marché, en particulier pour les mouvements de prix souvent mal interprétés par les particuliers comme des confirmations de tendance.

Avantages de la stratégie

-

Simplicité et clarté : La stratégie ne repose pas sur des indicateurs techniques complexes, mais directement sur le price action et la structure du marché, ce qui la rend facile à comprendre et à mettre en œuvre. Cette simplicité réduit le risque de surajustement et améliore la robustesse de la stratégie.

-

Basée sur le comportement institutionnel : La stratégie imite la logique opérationnelle des institutions et des teneurs de marché, en se concentrant sur le modèle de piège de liquidité, qui a prouvé son efficacité. En comprenant et en identifiant le comportement des grands acteurs du marché, les investisseurs particuliers peuvent éviter d'être victimes de ces pièges.

-

Conditions de trade précises : La stratégie fournit des conditions d'entrée claires, réduisant le besoin de jugement subjectif. Le prix doit d'abord casser un niveau clé puis retomber, ce double mécanisme de confirmation permet de réduire significativement les faux signaux.

-

Optimisation de la session : Grâce au filtre de la session de New York, la stratégie se concentre sur les périodes de trading les plus actives et les plus liquides, améliorant la qualité des signaux et l'efficacité de l'exécution.

-

Gestion intégrée de la taille de position : La stratégie utilise par défaut un pourcentage fixe des capitaux propres du compte (5%) comme taille de position, intégrant un mécanisme de gestion de risque de base pour éviter les pertes importantes dues à un effet de levier excessif.

-

Adaptabilité : Grâce à des paramètres ajustables tels que la période de lookback des swings (

swingLookback) et les barres de confirmation du retest (retestBars), la stratégie peut s'adapter à différentes conditions de marché et instruments de trading. -

Support visuel : La stratégie comprend des indications graphiques claires, traçant les niveaux de prix clés et les signaux de trading, aidant les traders à mieux comprendre la dynamique du marché et la logique de la stratégie.

Risques de la stratégie

-

Risque de fausse cassure : Bien que la stratégie soit conçue pour identifier les fausses cassures, le marché peut connaître de multiples fausses cassures suivies d'une véritable cassure, auquel cas la stratégie pourrait entrer par erreur dans une position inverse. La solution consiste à combiner d'autres indicateurs de confirmation ou à ajouter des conditions de confirmation plus strictes.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des réglages des paramètres tels que

swingLookbacketretestBars. Des paramètres inadéquats peuvent conduire à trop de signaux de trading ou à manquer des opportunités importantes. Il est recommandé d'optimiser ces paramètres par backtest dans différentes conditions de marché. -

Dépendance à l'environnement de marché : Dans les marchés fortement tendanciels, les pièges de liquidité peuvent être moins fréquents ou moins efficaces. Cette stratégie donne les meilleurs résultats dans les marchés de range ou aux points de retournement, et peut sous-performer dans les marchés à tendance unidirectionnelle. Il convient d'envisager d'ajouter un filtre de tendance pour éviter de trader à contre-tendance dans une forte tendance.

-

Limitation du timeframe : La stratégie, dans son implémentation actuelle, ne s'applique qu'à un seul timeframe, ce qui peut faire manquer des niveaux de liquidité importants sur des timeframes plus élevés. L'intégration d'une analyse multi-timeframes peut améliorer la robustesse de la stratégie.

-

Absence de stop-loss : La stratégie actuelle ne dispose pas de mécanisme de stop-loss explicite, ce qui peut entraîner des pertes excessives en cas de mauvais signaux. Il convient d'ajouter une logique de stop-loss et de take-profit appropriée pour protéger le capital.

-

Slippage d'exécution : Dans les marchés à forte volatilité, le prix d'exécution réel peut différer significativement du prix attendu au moment du déclenchement du signal. En trading réel, il faut tenir compte du slippage et ajuster la stratégie en conséquence.

Pistes d'optimisation de la stratégie

-

Intégration multi-timeframes : La stratégie peut être renforcée en analysant les niveaux de liquidité sur plusieurs timeframes, garantissant que les trades sont en ligne avec la structure de marché plus large. Par exemple, vérifier la tendance dominante sur un timeframe supérieur et n'accepter les signaux de piège que dans la direction de cette tendance.

-

Confirmation par le volume : Ajouter une analyse du volume peut significativement améliorer la qualité de la stratégie. Les balayages de liquidité sont souvent accompagnés d'une augmentation soudaine du volume, tandis que les véritables retournements ont souvent un soutien de volume soutenu. Un filtre de volume peut réduire les faux signaux.

-

Ajustement dynamique des paramètres : Implémenter un mécanisme de paramètres adaptatifs qui ajuste automatiquement

swingLookbacket d'autres paramètres clés en fonction de la volatilité du marché. Des périodes de lookback plus longues peuvent être nécessaires en forte volatilité, et plus courtes en faible volatilité. -

Mécanisme de stop-loss/take-profit : Ajouter une stratégie de stop-loss intelligente, comme placer le stop au-delà du haut/bas balayé, ou utiliser l'ATR (Average True Range) pour déterminer dynamiquement le niveau de stop. De même, implémenter des objectifs de take-profit basés sur la structure du marché, comme le prochain support/résistance important.

-

Filtre par état du marché : Développer un classificateur d'état du marché pour distinguer les environnements de tendance, de range et de transition, et ajuster les paramètres de la stratégie ou suspendre le trading en fonction de l'état actuel. Cela peut être fait en ajoutant des indicateurs de tendance comme les moyennes mobiles ou l'ADX.

-

Score de qualité du signal : Implémenter un système de notation de la qualité du signal, prenant en compte des facteurs tels que le degré de retracement du prix, la force des chandeliers et le momentum du prix. N'exécuter que les trades de haute qualité ou ajuster la taille de la position en fonction de la qualité du signal.

-

Synergie entre actifs corrélés : Chercher des signaux de confirmation entre des actifs corrélés. Par exemple, dans le trading forex, les corrélations entre paires de devises peuvent fournir une couche de confirmation supplémentaire, renforçant la fiabilité de la stratégie.

Conclusion

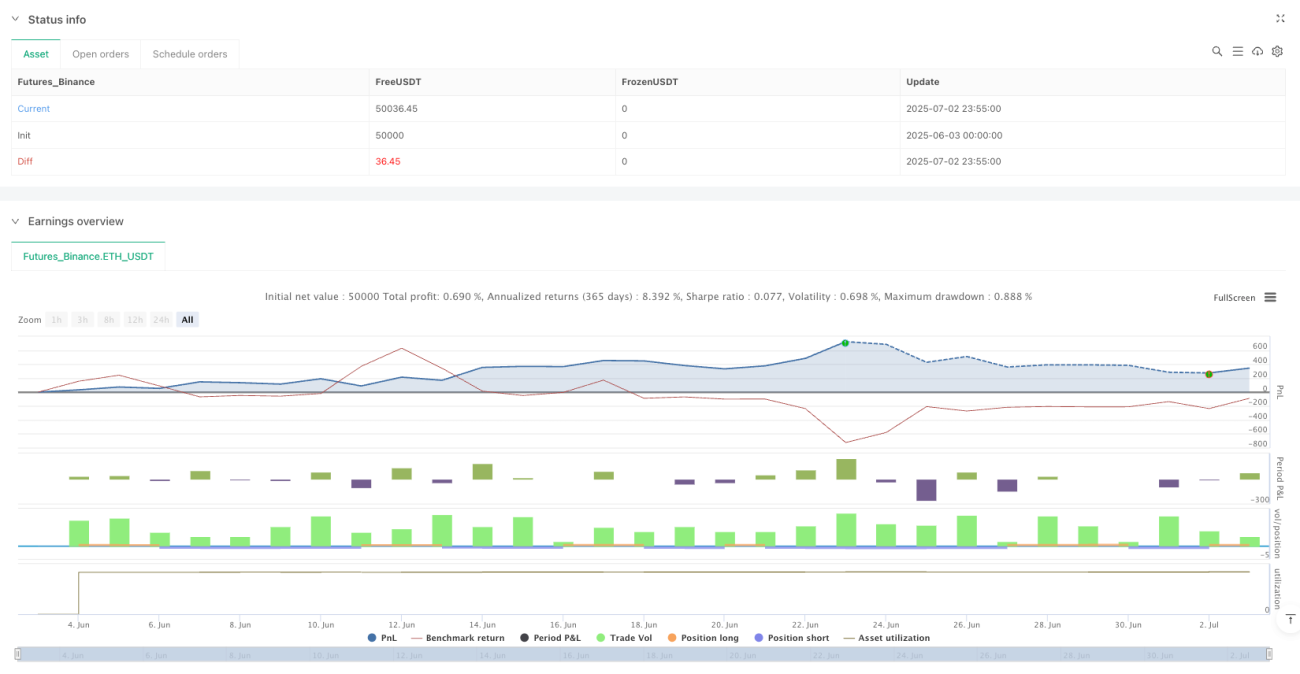

La stratégie quantitative de retournement des pièges de liquidité multi-périodes offre une approche concise et puissante pour identifier et profiter des manipulations de liquidité des teneurs de marché institutionnels. En se concentrant sur le motif de retracement après une cassure des niveaux de support/résistance clés, cette stratégie permet de capturer des points de retournement importants du marché. Son principal avantage est d'être directement basée sur le price action brut et la structure du marché, sans nécessiter d'indicateurs complexes, tout en améliorant la qualité des trades grâce au filtre de session de trading.

Cependant, la stratégie est également confrontée à des défis tels que le risque de fausses cassures, la sensibilité aux paramètres et l'absence de gestion complète des risques. En intégrant une analyse multi-timeframes, en ajoutant une confirmation par le volume, en implémentant un ajustement dynamique des paramètres et en établissant des mécanismes solides de stop-loss/take-profit, les performances et la robustesse de la stratégie peuvent être significativement améliorées.

En fin de compte, cette stratégie représente une méthode efficace pour comprendre la microstructure du marché, en offrant aux traders un cadre aligné sur la « smart money » du marché, en identifiant et en comprenant les intentions des grands acteurs. Avec la mise en œuvre des optimisations suggérées, cette stratégie a le potentiel de devenir un outil puissant dans la boîte à outils du trader, en particulier pour ceux qui se concentrent sur la structure du marché et les événements de liquidité.

/*backtest

start: 2025-06-03 00:00:00

end: 2025-07-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Maker Trap Reversal V1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === INPUTS === //- 1