Stratégie de retournement de momentum avec bandes de Bollinger renforcées par VWAP

Aperçu

La stratégie de retournement de momentum avec bandes de Bollinger et VWAP renforcé est un système de trading quantitatif conçu pour les transactions à court terme sur les crypto-monnaies, principalement utilisé sur les périodes de 1 heure à 4 heures. Cette stratégie combine astucieusement trois indicateurs techniques majeurs : l'indice de force relative (RSI), les bandes de Bollinger (BB) et le prix moyen pondéré par le volume (VWAP), formant ainsi un système de signaux de trading complet. Le cœur de la stratégie consiste à capturer les points de retournement potentiels dans des conditions de surachat/survente du marché, tout en utilisant le VWAP comme outil de confirmation de tendance, et en intégrant un mécanisme de contrôle des risques précis pour réaliser des transactions à court terme efficaces.

Principe de la stratégie

La logique de trading de cette stratégie repose sur un mécanisme de confirmation coordonnée de multiples indicateurs, comme suit :

-

Conditions de signal d'achat :

- Le prix croise à la hausse la bande inférieure de Bollinger (ta.crossover(close, bb_lower)) ou le RSI est inférieur à 25 (niveau de survente)

- Le prix de clôture actuel est supérieur au VWAP, confirmant la validité de la tendance haussière

-

Conditions de signal de vente :

- Le prix croise à la hausse la bande supérieure de Bollinger (ta.crossover(close, bb_upper)) ou le RSI est supérieur à 75 (niveau de surachat)

- Le prix de clôture actuel est inférieur au VWAP, confirmant la validité de la tendance baissière

-

Gestion de la taille des positions :

- Le risque par transaction est limité à 1 % du capital total du compte

- La taille de la position est calculée dynamiquement en fonction d'un stop-loss prédéfini de 1,5 %

-

Gestion du capital :

- Le stop-loss est fixé à 1,5 % du prix d'entrée

- L'objectif de take-profit est fixé à 2,25 % du prix d'entrée (soit 1,5 fois le stop-loss), maintenant un bon ratio risque/récompense

La stratégie utilise en interne des paramètres précis : période RSI = 14, période des bandes de Bollinger = 20, écart-type = 2,0, seuil de surachat = 75, seuil de survente = 25. Cette combinaison de paramètres garantit que la stratégie peut capturer les points de retournement importants lors des fluctuations de prix à court terme.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : La stratégie combine trois indicateurs (RSI, bandes de Bollinger et VWAP) pour former un mécanisme de confirmation multiple, réduisant efficacement les faux signaux et augmentant le taux de réussite des transactions. Lorsque plusieurs indicateurs pointent simultanément dans la même direction de trading, la fiabilité du signal est considérablement améliorée.

-

Adaptabilité flexible au marché : Grâce à des paramètres ajustables (comme les niveaux de surachat/survente du RSI, la longueur et l'écart-type des bandes de Bollinger), la stratégie peut s'adapter à différentes conditions de marché et caractéristiques de volatilité, offrant de bonnes performances sur différentes crypto-monnaies et périodes.

-

Contrôle strict des risques : Le risque par transaction est limité à 1 % du capital total du compte, associé à un stop-loss précis de 1,5 %, ce qui contrôle efficacement la perte maximale par transaction et protège le capital de trading.

-

Ratio risque/récompense optimisé : La stratégie fixe un objectif de take-profit à 1,5 fois le stop-loss (2,25 %), garantissant un ratio risque/récompense positif et améliorant la probabilité de profit à long terme.

-

Gestion quantitative des positions : La méthode de calcul dynamique de la taille des positions basée sur un pourcentage de risque garantit que l'exposition au risque reste constante quelle que soit la taille du compte, permettant une gestion efficace du capital.

-

Mécanisme de confirmation de tendance : L'utilisation du VWAP comme outil de confirmation de tendance évite d'entrer en position contre la tendance principale, réduisant ainsi le risque de trading à contre-tendance.

Risques de la stratégie

-

Risque de volatilité à court terme : En tant que stratégie active de trading à court terme, elle peut déclencher des transactions fréquentes sur des marchés très volatils, augmentant les coûts de transaction et pouvant être confrontée à davantage de faux signaux de cassure. Il convient d'envisager d'ajouter des filtres supplémentaires ou de prolonger le délai de confirmation.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des paramètres du RSI, des bandes de Bollinger et du VWAP. Des paramètres inappropriés peuvent entraîner un excès de trading ou un manque de signaux importants. Il est recommandé d'optimiser les paramètres via des backtests historiques pour différentes conditions de marché.

-

Risque de changement brutal du marché : En cas d'actualités majeures ou d'événements de cygne noir, le marché des crypto-monnaies peut connaître des gaps ou des fluctuations extrêmes. Un stop-loss fixe peut ne pas être exécuté efficacement, entraînant des pertes réelles supérieures aux prévisions. On peut envisager de mettre en œuvre un stop-loss dynamique ou un filtre de volatilité du marché.

-

Risque de liquidité : Lors du trading sur des crypto-monnaies à faible capitalisation ou pendant les périodes de faible liquidité, des problèmes de glissement peuvent survenir, affectant le prix d'exécution réel. Il est recommandé de tester et d'appliquer d'abord cette stratégie sur des crypto-monnaies à forte liquidité comme le BTC/ETH.

-

Retard des indicateurs techniques : Le RSI et les bandes de Bollinger présentent un certain retard, ce qui peut entraîner des signaux tardifs sur des marchés en évolution rapide. On peut envisager d'introduire des indicateurs plus réactifs ou de réduire les périodes de calcul pour améliorer la rapidité de réaction.

Axes d'optimisation de la stratégie

-

Ajout d'un filtre d'environnement de marché : Introduire des indicateurs de force de tendance (comme l'ADX) ou de volatilité (comme l'ATR) pour ajuster dynamiquement les paramètres de la stratégie ou exécuter sélectivement les signaux en fonction des différentes conditions de marché. Cela aidera la stratégie à mieux s'adapter aux caractéristiques des marchés de range et de tendance.

-

Optimisation des paramètres des indicateurs : Optimiser les paramètres du RSI et des bandes de Bollinger en fonction des données historiques de différentes périodes et de différentes crypto-monnaies, afin de trouver la meilleure combinaison de paramètres pour chaque environnement de marché. On peut envisager de mettre en œuvre un mécanisme d'ajustement adaptatif des paramètres.

-

Renforcement du mécanisme de stop-loss : Mettre en œuvre un stop-loss suiveur pour protéger les profits réalisés sur les positions gagnantes tout en permettant à la tendance de se poursuivre. On peut concevoir un niveau de stop-loss dynamique basé sur l'ATR ou un pourcentage de volatilité.

-

Intégration de l'analyse des volumes : Ajouter une condition de confirmation par le volume pour s'assurer qu'il y a une participation suffisante du marché lors de l'apparition du signal, réduisant ainsi les signaux de faible qualité. En particulier lors d'une cassure des bandes de Bollinger, un volume accru peut améliorer la fiabilité du signal.

-

Ajout d'un filtre temporel : Analyser les performances du marché à différentes périodes de la journée, en évitant les créneaux défavorables de faible activité ou de forte volatilité, et en se concentrant sur les fenêtres temporelles où la stratégie a historiquement le mieux performé.

-

Développement d'un système de notation de la qualité des signaux : Évaluer chaque signal sur la base de multiples facteurs (comme le degré de divergence des indicateurs, la structure du marché, le support des volumes, etc.) et n'exécuter que les signaux de haute qualité ou ajuster dynamiquement la taille de la position en fonction de la qualité du signal.

-

Implémentation d'un renforcement par apprentissage automatique : Utiliser des algorithmes de machine learning pour analyser les données historiques de trading, identifier les modèles caractéristiques des signaux les plus performants, et optimiser dynamiquement le processus de prise de décision de trading.

Résumé

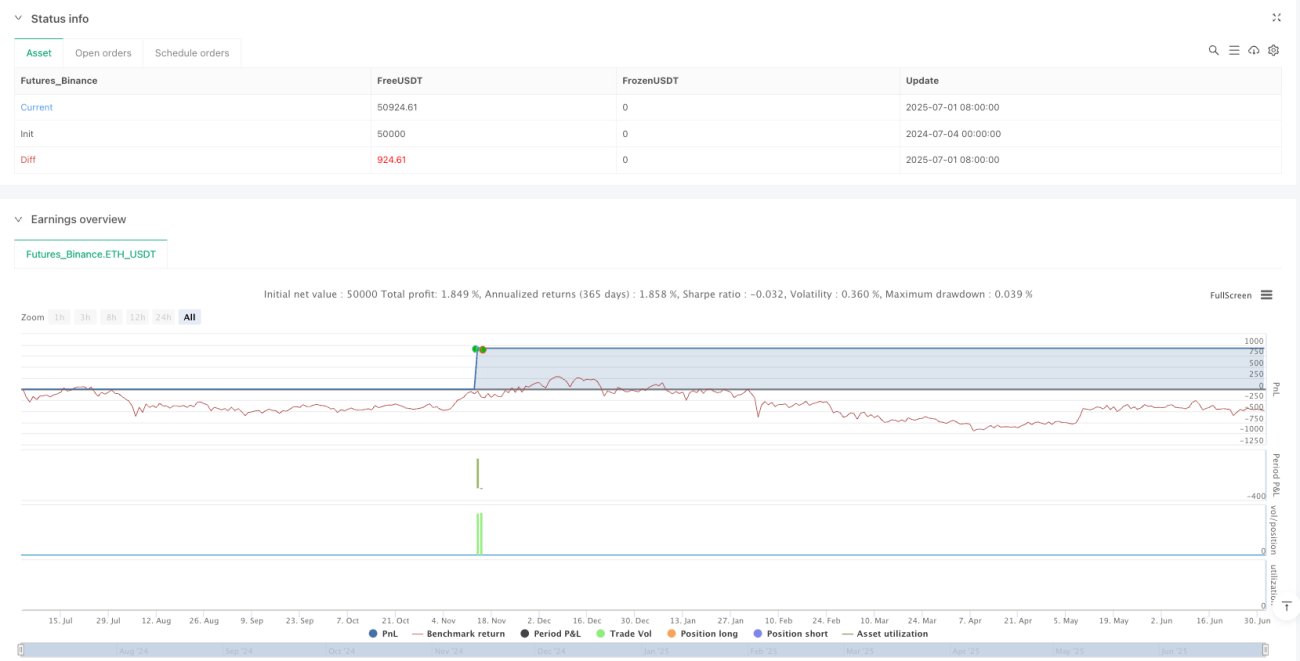

La stratégie de retournement de momentum avec bandes de Bollinger et VWAP renforcé est un système de trading structuré et logique pour les crypto-monnaies à court terme. En capturant les points de retournement potentiels grâce au RSI et aux bandes de Bollinger, et en utilisant le VWAP comme outil de confirmation de tendance, elle forme un système de signaux de trading multicouche. Le mécanisme de contrôle des risques intégré garantit la sécurité du capital, tandis que la méthode de calcul dynamique des positions assure une exposition au risque cohérente.

Bien que cette stratégie montre une bonne capacité à capturer les fluctuations de prix à court terme, les utilisateurs doivent rester attentifs aux risques potentiels tels que les changements d'environnement de marché, la sensibilité des paramètres et la liquidité. En améliorant la stratégie par l'ajout de filtres d'environnement de marché, l'optimisation des paramètres des indicateurs, le renforcement du mécanisme de stop-loss, etc., ses performances pourraient encore être améliorées.

Pour les traders, il est recommandé de tester d'abord la stratégie de manière approfondie sur des marchés à forte liquidité comme le BTC/ETH, de se familiariser avec ses caractéristiques, puis d'envisager de l'appliquer à d'autres actifs cryptographiques. Parallèlement, une observation continue du marché et une optimisation régulière de la stratégie permettront de maintenir un avantage concurrentiel dans le paysage en constante évolution des crypto-monnaies.

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

// @title Crypto Pulse Strategy Active

// @description A more active short-term trading strategy for cryptocurrencies using RSI, Bollinger Bands, and VWAP on 1h to 4h timeframes.

- 1