Aperçu

La stratégie de retournement par micro-impulsions intégrée à plusieurs indicateurs est une stratégie de trading haute fréquence conçue pour les graphiques en cryptomonnaies sur une période de 1 minute. Elle capture les opportunités de retournement rapide du marché en combinant scientifiquement l'action des prix, la dynamique des volumes et le filtrage de la volatilité. Le cœur de la stratégie repose sur l'utilisation combinée de multiples indicateurs techniques tels que le RSI (Relative Strength Index), les Bandes de Bollinger, la Moyenne Mobile de Hull (HMA) et l'OBV (On-Balance Volume) pour construire un système de notation efficace des signaux, garantissant que seuls les signaux de haute confiance déclenchent des transactions. La stratégie intègre également un filtre ATR (Average True Range) pour éviter de trader dans des conditions de faible volatilité, et prend en charge les opérations longues et courtes avec une logique de retournement automatique des positions.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur un système de notation des signaux basé sur la confirmation conjointe de multiples indicateurs. En détail :

-

Application du RSI : Utilisation du RSI sur une période de 9 pour identifier les zones de surachat et de survente. Un RSI inférieur à 40 indique une condition de survente (favorable aux positions longues), tandis qu'un RSI supérieur à 60 indique une condition de surachat (favorable aux positions courtes).

-

Détection de cassure des Bandes de Bollinger : Utilisation des Bandes de Bollinger sur 20 périodes avec 2 écarts-types. Une cassure sous la bande inférieure soutient un signal long, tandis qu'une cassure au-dessus de la bande supérieure soutient un signal court.

-

Relation de prix avec la Moyenne Mobile de Hull (HMA) : Si le prix est supérieur à 99,5 % de la HMA (13 périodes), cela est considéré comme une condition potentielle de long. Si le prix est inférieur à 100,5 % de la HMA, cela est considéré comme une condition potentielle de court.

-

Analyse des volumes avec OBV : En comparant les moyennes mobiles de l'OBV sur des périodes courtes (3) et longues (8), on évalue si les volumes soutiennent la tendance actuelle des prix. Un OBV court supérieur à l'OBV long soutient les positions longues, et inversement pour les positions courtes.

-

Filtre de volatilité : Utilisation de l'indicateur ATR pour garantir une volatilité suffisante du marché (ATR/prix > 0,1 %), évitant ainsi de trader dans des marchés en range.

-

Mécanisme de notation des signaux : Pour chaque direction de trading, la stratégie calcule un score à partir des 5 conditions ci-dessus. Un signal de trading n'est déclenché que lorsque le score atteint ou dépasse le seuil prédéfini (4 points).

-

Gestion des take-profit et stop-loss : La stratégie définit des niveaux fixes de take-profit (+0,8 %) et de stop-loss (-0,6 %) pour contrôler le ratio risque/rendement de chaque transaction.

Avantages de la stratégie

-

Confirmation multidimensionnelle : En combinant plusieurs types d'indicateurs techniques (RSI pour le momentum, Bandes de Bollinger pour la volatilité, HMA pour la tendance, OBV pour les volumes), la fiabilité des signaux est considérablement améliorée et les faux signaux sont réduits.

-

Conception du système de notation : La stratégie utilise un système de points plutôt qu'un simple croisement d'indicateurs, exigeant que plusieurs conditions soient simultanément remplies pour déclencher une transaction. Cette conception réduit considérablement la probabilité d'erreurs de trading.

-

Filtre intelligent de volatilité : Le filtre ATR élimine les environnements de faible volatilité, évitant d'ouvrir des positions dans des conditions de marché défavorables, améliorant ainsi l'efficacité de l'utilisation du capital.

-

Haut degré d'automatisation : La stratégie inclut une logique complète d'entrée, de sortie et de gestion des positions, adaptée à l'exécution par des systèmes de trading automatisés, réduisant l'intervention humaine et l'impact émotionnel.

-

Paramètres optimisés et verrouillés : Tous les paramètres sont optimisés et codés en dur, évitant le surajustement et la complexité des ajustements de paramètres, rendant la stratégie plus stable et fiable.

-

Capacité de trading bidirectionnel : Prend en charge les opérations longues et courtes, avec une logique de retournement automatique, permettant de tirer parti des opportunités dans les deux directions sur les marchés volatils.

-

Contrôle précis du risque : Le ratio fixe take-profit/stop-loss (0,8 % : 0,6 %) crée un rapport risque/rendement favorable, garantissant la rentabilité à long terme.

Risques de la stratégie

-

Risque de trading haute fréquence : En tant que stratégie à court terme sur une période de 1 minute, la fréquence de trading est élevée, ce qui entraîne davantage de coûts de transaction et d'impact du slippage. Il est nécessaire de prendre en compte la structure des frais du courtier dans la pratique.

-

Sensibilité au bruit du marché : Malgré les multiples mécanismes de filtrage, le bruit du marché sur des périodes très courtes peut encore générer de faux signaux, en particulier lors d'épisodes de faible liquidité ou de forte volatilité.

-

Risque de paramètres fixes : Bien que le verrouillage des paramètres réduise le risque de surajustement, il rend également la stratégie moins adaptable, pouvant entraîner des performances médiocres en cas de changements significatifs des caractéristiques du marché.

-

Risque de retournement brutal : La stratégie repose sur la capture de micro-retournements de prix, mais dans un marché en forte tendance, elle pourrait entrer prématurément dans une position de contre-tendance et subir des pertes si la tendance se poursuit.

-

Limitation temporelle : La stratégie est optimisée pour les graphiques en 1 minute ; ses performances sur d'autres périodes peuvent être instables ou ne pas répondre aux attentes.

-

Biais d'optimisation historique : Les paramètres de la stratégie peuvent avoir été optimisés sur des données historiques. Des changements futurs des conditions de marché pourraient entraîner une dégradation des performances.

Directions d'optimisation de la stratégie

-

Mécanisme d'ajustement dynamique des paramètres : Envisager d'introduire un mécanisme d'ajustement dynamique basé sur la volatilité ou l'intensité de la tendance, permettant à la stratégie de mieux s'adapter à différents environnements de marché. Par exemple, augmenter les pourcentages de take-profit et stop-loss en période de forte volatilité, et réduire le seuil de signal en période de faible volatilité.

-

Renforcement du filtre temporel : Ajouter un filtre temporel pour éviter les périodes de faible liquidité ou de forte volatilité connues (comme les ouvertures des marchés asiatiques, européens et américains), améliorant ainsi la qualité des transactions.

-

Identification de l'intensité de la tendance : Intégrer un indicateur d'intensité de tendance (tel que l'ADX) pour ajuster le comportement de la stratégie dans les marchés fortement tendanciels, en évitant d'effectuer des trades contraires ou en relevant le seuil pour ces trades.

-

Confirmation multi-périodes : Ajouter des filtres provenant de périodes plus longues, par exemple n'exécuter les signaux en 1 minute que lorsque la tendance en 5 minutes ou 15 minutes est cohérente, réduisant ainsi le risque de trades contraires.

-

Optimisation par apprentissage automatique : Utiliser des algorithmes de machine learning pour évaluer dynamiquement les poids de chaque indicateur, permettant au système de notation de s'adapter automatiquement aux conditions du marché, renforçant la robustesse de la stratégie.

-

Ajustement pondéré par les volumes : Ajuster la force du signal en fonction de l'importance relative des volumes, en accordant une confiance plus élevée aux signaux accompagnés de volumes élevés, ce qui améliore la qualité des transactions.

-

Optimisation de la stratégie de take-profit : Mettre en œuvre un take-profit échelonné, par exemple en déplaçant le stop-loss au prix de revient ou à un petit gain après avoir atteint un certain profit, verrouillant une partie des gains tout en permettant au mouvement de continuer.

Résumé

La stratégie de retournement par micro-impulsions intégrée à plusieurs indicateurs est un système de trading haute fréquence qui intègre de multiples outils d'analyse technique. Grâce à un mécanisme de notation soigneusement conçu et à des processus de gestion des risques, elle capture efficacement les opportunités de retournement à court terme du marché. Son principal atout réside dans son mécanisme de confirmation multidimensionnelle des signaux et dans une sélection stricte des conditions de transaction, augmentant considérablement la qualité des signaux. Parallèlement, le système de contrôle des risques de la stratégie est relativement complet, incluant un filtre de volatilité, des take-profit et stop-loss fixes, ainsi qu'une gestion automatique des positions.

Cependant, en tant que stratégie haute fréquence, elle fait face à des défis tels que des coûts de transaction élevés, des interférences dues au bruit du marché et des paramètres fixes. En introduisant des mesures d'optimisation telles que l'ajustement dynamique des paramètres, l'analyse multi-périodes et l'identification de l'intensité de la tendance, la robustesse et l'adaptabilité de la stratégie pourraient être encore améliorées. Pour les traders quantitatifs, cette stratégie offre un cadre de trading à court terme scientifique et systématique, particulièrement adapté aux investisseurs cherchant à saisir des opportunités à très court terme sur les marchés de cryptomonnaies à forte liquidité.

Enfin, il est important de souligner que, bien que la stratégie soit bien conçue et ait montré de bonnes performances historiques, les conditions du marché évoluent constamment. Les investisseurs doivent faire preuve de prudence dans leur application pratique, effectuer des backtests et des validations forward approfondis, et contrôler strictement l'exposition au risque de chaque transaction.

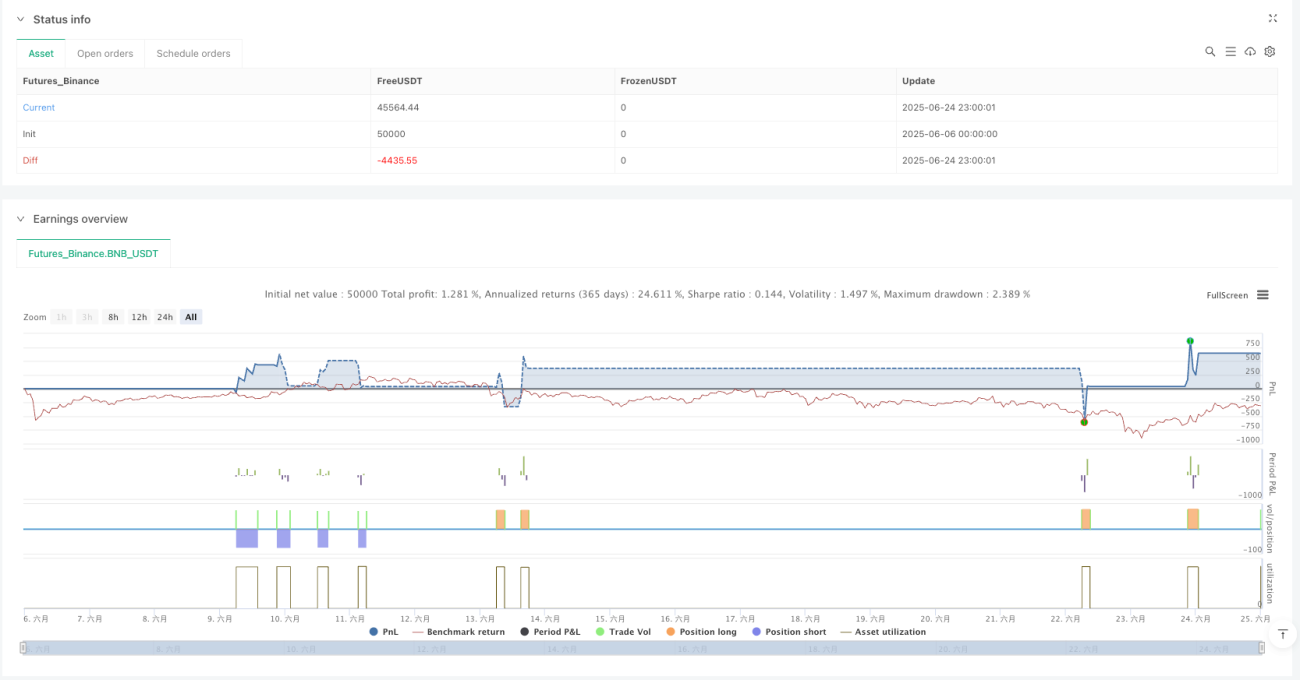

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1