Stratégie de suivi de tendance par vagues multi-timeframe

Aperçu

La stratégie de suivi de tendance par vagues multi-timeframes est un système de trading de suivi de tendance basé sur l'indicateur WaveTrend, optimisé pour le timeframe de 15 minutes. Elle utilise une approche d'alignement sur trois timeframes : le WaveTrend en 240 minutes comme filtre de tendance macro, le WaveTrend en 30 minutes pour la confirmation du momentum, et le WaveTrend en 15 minutes pour la génération des signaux. Le cœur de la stratégie consiste à identifier les points d'entrée et de sortie via les croisements de l'indicateur WaveTrend sur différents timeframes, tout en intégrant un mécanisme avancé de stop suiveur, comprenant une logique de suivi basée sur le gain maximum et une tolérance au recul en pourcentage, afin de maximiser les profits et de contrôler efficacement les risques.

Principe de la stratégie

Le principe fondamental de cette stratégie est d'utiliser la synergie de l'indicateur WaveTrend sur plusieurs timeframes pour identifier la direction de la tendance et les points de retournement. L'indicateur WaveTrend lui-même est un outil technique qui mesure les conditions de surachat et de survente en calculant la relation entre le prix et sa moyenne mobile exponentielle (EMA), combinée à un facteur de volatilité.

Le processus de mise en œuvre de la stratégie est le suivant :

-

Tout d'abord, la fonction WaveTrend est définie, calculant deux valeurs principales (wt1 et wt2) :

- Calcul de l'EMA du prix (généralement HLC3)

- Calcul de l'EMA de la différence absolue entre le prix et l'EMA, servant de mesure de volatilité

- Construction d'un écart de prix relatif normalisé (ci)

- Calcul de l'EMA de ci en tant que wt1, et de la SMA de wt1 en tant que wt2

-

La stratégie applique l'indicateur WaveTrend sur trois timeframes :

- Graphique en 15 minutes (timeframe actuel) pour la génération des signaux spécifiques

- Graphique en 30 minutes pour confirmer la direction du momentum à moyen terme

- Graphique en 60 minutes pour fournir un contexte de tendance à plus long terme

-

Conditions d'entrée :

- Achat : lorsque wt1 croise au-dessus de wt2 sur le graphique en 15 minutes, avec wt1 > -60, et que la tendance est haussière sur le graphique en 30 minutes (wt1 > wt2)

- Vente : lorsque wt1 croise en dessous de wt2 sur le graphique en 15 minutes, avec wt1 < 20, et que la tendance est baissière sur le graphique en 30 minutes (wt1 < wt2)

-

Les mécanismes de stop-loss et de sortie sont composites :

- Stop marginal fixe en pourcentage (Marginal Stop)

- Stop suiveur déclenché par les profits (Trailing Stop)

- Stop protecteur basé sur le recul maximum (Maximum Drop Stop)

-

La stratégie enregistre et suit le prix d'entrée, le numéro de barre d'entrée et le taux de rendement maximum de chaque transaction, paramètres utilisés pour ajuster dynamiquement les points de sortie.

Avantages de la stratégie

-

Synergie multi-timeframes : En analysant l'indicateur WaveTrend sur différents timeframes, la stratégie permet une compréhension plus complète des tendances du marché, réduit les faux signaux et améliore la précision des transactions. Le timeframe inférieur fournit des points d'entrée précis, tandis que le timeframe supérieur garantit l'alignement avec la tendance principale.

-

Mécanisme de stop dynamique : La stratégie utilise un système de protection à triple stop, comprenant un stop fixe en pourcentage, un stop suiveur basé sur les profits et un mécanisme de protection du gain maximum. Cette approche composite protège le capital tout en maximisant les bénéfices en capturant les tendances.

-

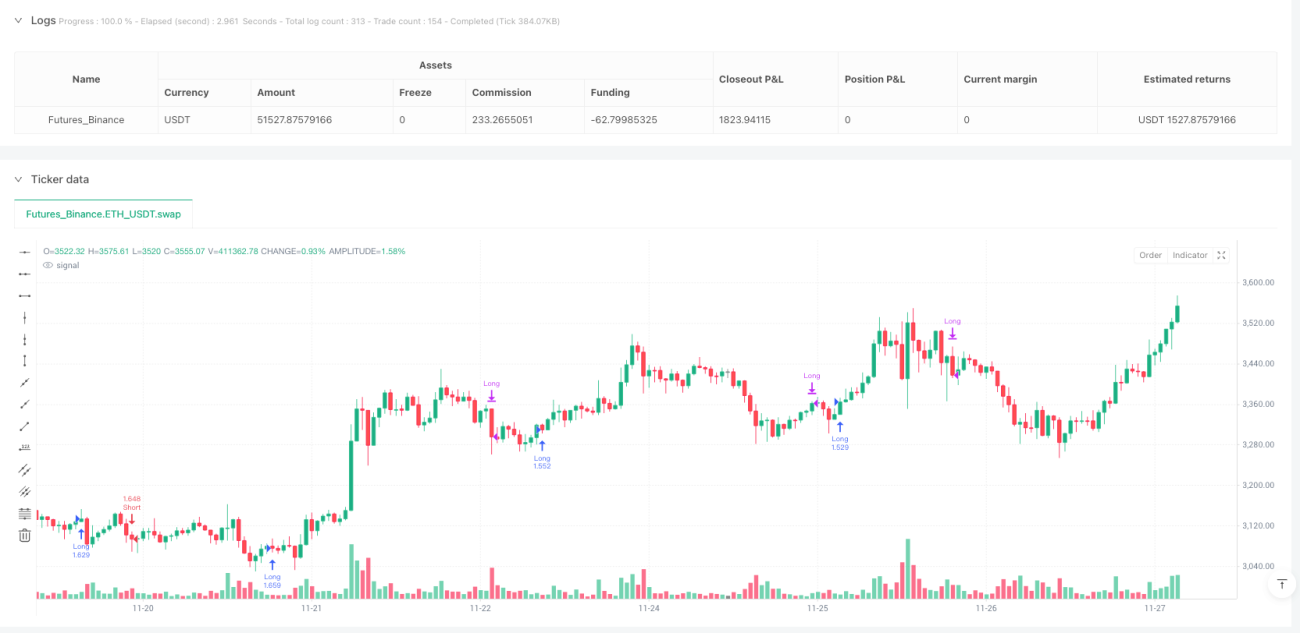

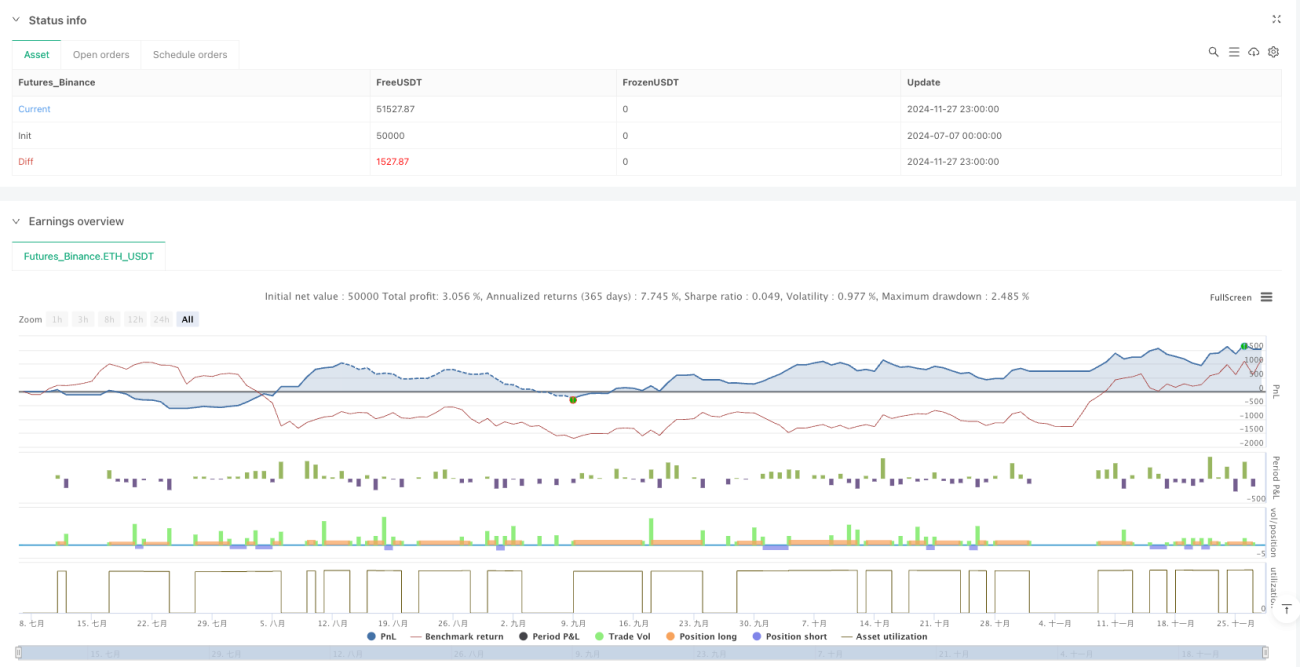

Système de retour visuel : Les points d'entrée et de sortie sont clairement marqués sur le graphique avec des étiquettes colorées (🟢🔴❅❄) et incluent les numéros de barre, facilitant l'analyse backtest et la revue des transactions.

-

Paramètres flexibles et ajustables : La stratégie propose plusieurs paramètres personnalisables, notamment le pourcentage de déclenchement du stop suiveur, le pourcentage de suivi et le pourcentage maximum de recul autorisé, permettant aux utilisateurs de les adapter selon leur tolérance au risque et les conditions du marché.

-

Structure de code claire : La stratégie adopte une conception fonctionnelle, chaque partie étant logiquement distincte, facile à comprendre et à maintenir, tout en facilitant les optimisations et extensions futures.

Risques de la stratégie

-

Réaction tardive aux retournements de tendance : En tant que stratégie de suivi de tendance, elle peut réagir avec retard aux points de retournement, entraînant des drawdowns importants en cas de renversement du marché. Solution : ajuster les paramètres du stop suiveur ou ajouter des indicateurs supplémentaires de retournement de tendance.

-

Performance médiocre sur les marchés volatils : Dans des environnements de marché latéraux ou très volatils, la stratégie peut générer de nombreux faux signaux et stops, entraînant des pertes consécutives. Il est recommandé de n'utiliser la stratégie que lorsque le marché montre une tendance claire.

-

Sensibilité aux paramètres : La performance de la stratégie est très sensible aux paramètres du WaveTrend (n1=10, n2=21) ainsi qu'aux paramètres de stop. Des paramètres trop lâches peuvent retarder le stop, tandis que des paramètres trop serrés peuvent faire sortir prématurément d'une tendance favorable. Il est nécessaire d'optimiser ces paramètres via des backtests historiques.

-

Risque de liquidité : Le code utilise par défaut un pourcentage de capital relatif (10 %) pour les transactions, mais sur les marchés à faible liquidité, cela peut entraîner un glissement de prix accru ou des difficultés d'exécution. La taille des positions doit être ajustée en fonction de la liquidité réelle de l'instrument tradé.

-

Dépendance aux données externes : La stratégie utilise la fonction

request.security()pour obtenir les données des timeframes supérieurs, ce qui peut entraîner des retards ou des indisponibilités sur certaines plateformes. Il est essentiel de s'assurer que l'environnement de trading prend en charge les demandes de données multi-timeframes.

Axes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : La stratégie utilise actuellement des paramètres fixes pour le WaveTrend et les pourcentages de stop. On pourrait envisager d'ajuster dynamiquement ces paramètres en fonction de la volatilité du marché (ex. ATR). Par exemple, augmenter la distance du stop en environnement de forte volatilité et la réduire en faible volatilité, pour s'adapter aux différentes conditions de marché.

-

Ajout d'un filtre de force de tendance : On pourrait intégrer un indicateur comme l'ADX pour mesurer la force de la tendance, et n'exécuter des transactions que lorsque la force de la tendance dépasse un seuil spécifique, évitant ainsi des transactions excessives dans les tendances faibles ou les marchés latéraux.

-

Optimisation du choix des timeframes : La stratégie utilise actuellement les timeframes 15, 30 et 60 minutes. On pourrait identifier la combinaison optimale via des backtests, ou ajuster les timeframes en fonction des caractéristiques de chaque instrument tradé.

-

Intégration de la confirmation de volume : Ajouter un indicateur de volume aux conditions d'entrée pour garantir que les transactions sont soutenues par un volume suffisant, améliorant ainsi la qualité des signaux.

-

Amélioration du mécanisme de sortie : La sortie actuelle repose principalement sur le déclenchement du stop. On pourrait ajouter des objectifs de profit ou utiliser des signaux inverses basés sur l'indicateur WaveTrend lui-même comme conditions de sortie actives, plutôt que de dépendre uniquement des stops passifs.

-

Ajout d'une logique de gestion de position : Actuellement, la stratégie utilise une gestion de capital à pourcentage fixe. On pourrait envisager d'ajuster dynamiquement la taille des positions en fonction de la volatilité ou de la force du signal, augmentant l'exposition sur les transactions les plus prometteuses et réduisant le risque sur celles à plus grande incertitude.

Résumé

La stratégie de suivi de tendance par vagues multi-timeframes est un système de suivi de tendance bien conçu, exploitant la synergie de l'indicateur WaveTrend sur plusieurs timeframes, combinée à un mécanisme flexible de stop suiveur, pour capturer efficacement les tendances du marché tout en contrôlant les risques. Son principal atout réside dans sa vision globale du marché et sa gestion dynamique des risques, mais elle peut rencontrer des difficultés sur les marchés volatils. En optimisant davantage le choix des timeframes, l'ajustement dynamique des paramètres et l'ajout de filtres supplémentaires, cette stratégie a le potentiel de devenir un système de trading plus robuste et adaptable. Pour les traders professionnels, il s'agit d'un cadre de suivi de tendance méritant une étude approfondie et une personnalisation poussée.

/*backtest

start: 2024-07-07 00:00:00

end: 2024-11-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("WT-FLOW: MTF WaveTrend Trend-Follower", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === WaveTrend Fonksiyonu ===- 1