Stratégie de cassure de momentum multi-indicateurs combinée avec un système de stop suiveur adaptatif

Aperçu

Cette stratégie est un système de trading quantitatif combinant plusieurs indicateurs, utilisant principalement la synergie entre la confirmation de volume et les indicateurs de momentum pour capturer les opportunités de breakout. Elle intègre l'indicateur de volume cumulé (OBV), le volume net (Net Volume), le Relative Strength Index (RSI) et le Money Flow Index (MFI), associés à une moyenne mobile exponentielle (EMA) pour la confirmation de tendance, et utilise un mécanisme de trailing stop dynamique pour optimiser les points de sortie, équilibrant efficacement rentabilité et contrôle des risques.

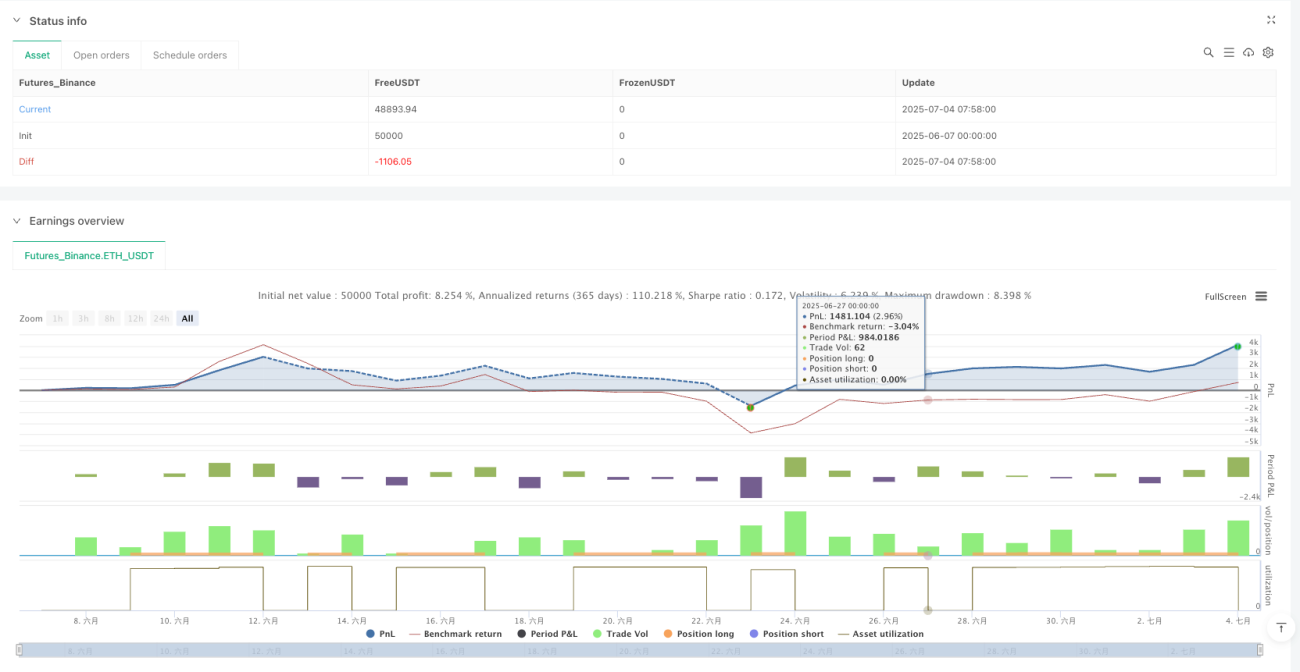

Selon les données de backtest, la stratégie a réalisé un taux de réussite de 83,20 % sur une période de 12 mois en timeframe 15 minutes, avec un profit moyen de 746,18 USDT par transaction, un gain maximal de 65 654 USDT sur une seule transaction, et un total de 381 transactions exécutées. Ces données indiquent que la stratégie possède une stabilité et un potentiel de rentabilité considérables dans un environnement de trading haute fréquence.

Principe de la stratégie

La logique centrale de cette stratégie repose sur un mécanisme de confirmation conjoint multi-indicateurs, dont le fonctionnement détaillé est le suivant :

-

Conditions d'entrée : Le système capture principalement les opportunités haussières. Un signal d'achat est déclenché lorsque toutes les conditions suivantes sont remplies :

- L'OBV est supérieur à sa moyenne mobile simple sur 21 périodes, indiquant que le volume soutient la hausse des prix.

- Le volume net est positif, confirmant une pression d'achat supérieure à la pression de vente sur la période actuelle.

- Le RSI est supérieur à 45, montrant un momentum suffisant sans être en zone de surachat excessif.

- Le MFI est inférieur à 50, indiquant que le potentiel d'afflux de capitaux est encore suffisant.

-

Mécanisme de sortie : Utilisation d'un trailing stop dynamique à triple protection :

- Déclencheur de décalage (Trigger Offset) : Le trailing stop est activé lorsque le prix augmente de plus de 0,35 % par rapport au prix d'entrée.

- Décalage de suivi (Trail Offset) : La position est fermée si le prix recule de plus de 0,3 % par rapport au plus haut atteint.

- Contrôle de perte maximale (Max Loss) : Que le trailing stop soit activé ou non, si le prix baisse de plus de 3 % par rapport au prix d'entrée, la position est fermée de force.

-

Combinaison d'indicateurs techniques :

- Comparaison de l'OBV avec sa moyenne mobile pour détecter la tendance d'accumulation de volume.

- Volume net comme indicateur en temps réel de la pression d'achat/vente à court terme.

- RSI pour identifier l'état du momentum des prix.

- MFI pour évaluer les flux de capitaux et l'activité du marché.

- EMA sur 21 périodes pour confirmer la direction générale de la tendance.

Ce mécanisme de confirmation multicouche garantit la qualité des signaux d'entrée, tandis que le trailing stop dynamique verrouille efficacement les profits et contrôle les risques.

Avantages de la stratégie

Une analyse approfondie de la structure du code et de la logique de cette stratégie permet de dégager les avantages suivants :

-

Confirmation multidimensionnelle des signaux : La combinaison d'indicateurs de prix, de volume et de momentum réduit considérablement la probabilité de faux signaux. Lorsque l'OBV, le volume net, le RSI et le MFI remplissent simultanément leurs conditions, la fiabilité du signal d'entrée est nettement améliorée.

-

Action des prix soutenue par le volume : Grâce à la double vérification de l'OBV et du volume net, la stratégie garantit que les mouvements de prix sont soutenus par un volume suffisant, évitant ainsi les pièges des « variations de prix sans volume ».

-

Trailing stop intelligent et dynamique : Au lieu d'utiliser un stop fixe, la stratégie ajuste automatiquement le niveau de stop en fonction du comportement des prix, ce qui permet de laisser une marge de fluctuation suffisante tout en protégeant le capital.

-

Contrôle des risques par couches : Grâce aux trois mécanismes (déclencheur de décalage, décalage de suivi et perte maximale), la stratégie gère finement les risques, évitant des pertes importantes dues à la défaillance d'un seul mécanisme de protection.

-

Adaptabilité au trading haute fréquence : Optimisée pour un timeframe de 15 minutes, elle capture les fluctuations intraday et exploite les mouvements émotionnels du marché à court terme pour créer de multiples opportunités de trading.

-

Taux de réussite stable : Le taux de réussite de 83,20 % témoigne de la qualité cohérente des signaux, essentielle pour la durabilité à long terme d'une stratégie de trading quantitatif.

Risques de la stratégie

Malgré ses excellentes performances, l'analyse du code permet d'identifier les risques potentiels suivants :

-

Dépendance à la volatilité : La stratégie nécessite une volatilité suffisante pour activer le mécanisme de trailing stop. En environnement de faible volatilité, elle peut conduire à des positions longues sans pouvoir verrouiller efficacement les profits.

Solution : Ajouter un mécanisme de prise de profit basé sur le temps, ou ajuster les paramètres de déclenchement en période de faible volatilité. -

Perte moyenne élevée : Les données de backtest montrent que la perte moyenne (-30 713 USDT) est bien supérieure au gain moyen (7 097 USDT). Malgré un taux de réussite élevé, quelques pertes importantes peuvent gravement impacter la performance globale.

Solution : Envisager un contrôle de perte maximale plus strict ou ajouter davantage de filtres de sortie. -

Facteur de profit faible : Un facteur de profit de 0,231 indique une marge d'amélioration du ratio risque/récompense.

Solution : Réévaluer la stratégie de stop, éventuellement en réduisant le pourcentage de perte maximale ou en ajoutant un mécanisme de verrouillage partiel des profits. -

Orientation unidirectionnelle : La stratégie est principalement optimisée pour les positions longues et peut être moins performante en marché baissier continu.

Solution : Envisager d'activer les conditions de vente à découvert déjà définies dans le code, ou ajouter un filtre de tendance globale du marché. -

Sensibilité aux paramètres : Les trois paramètres clés du trailing stop (déclencheur de décalage, décalage de suivi, perte maximale) ont un impact significatif sur la performance. Un mauvais réglage peut entraîner des sorties prématurées ou des pertes excessives.

Solution : Effectuer une analyse de sensibilité des paramètres pour déterminer la plage optimale, et envisager un ajustement dynamique de ces paramètres en fonction de la volatilité du marché.

Pistes d'optimisation

Sur la base d'une analyse approfondie du code de la stratégie, voici plusieurs directions d'optimisation réalisables :

-

Ajustement adaptatif des paramètres :

Actuellement, la stratégie utilise des paramètres de trailing stop fixes. On pourrait envisager d'ajuster dynamiquement les décalages de déclenchement et de suivi en fonction de la volatilité du marché (par exemple via l'ATR). Augmenter les décalages en forte volatilité, les réduire en faible volatilité, permettant à la stratégie de mieux s'adapter à différents environnements de marché. -

Ajout d'un filtre de force de tendance :

Intégrer une évaluation de la force de tendance dans les conditions d'entrée, par exemple en ajoutant l'ADX (Average Directional Index), pour n'entrer en position que lorsque la tendance est suffisamment forte, évitant ainsi les transactions excessives en marché range. Cela réduit efficacement les faux signaux de breakout. -

Entrée et sortie par lots :

Modifier le code pour permettre une entrée et une sortie par fractions, par exemple en divisant le capital en 3 parts : entrée pour 1/3 lorsque les conditions de base sont remplies, ajout aux positions si les conditions sont plus fortes, et sortie également en 3 parties. Cela optimise le prix moyen d'entrée et réduit la pression liée au timing. -

Intégration de l'analyse du contexte de marché :

Ajouter une évaluation du contexte de marché sur un timeframe supérieur, par exemple en jugeant la direction de la tendance sur des graphiques 1 heure ou 4 heures, pour n'exécuter les signaux 15 minutes que lorsque la tendance de plus grande échelle les soutient, améliorant ainsi la qualité des signaux. -

Optimisation du facteur de profit :

Ajouter un mécanisme de verrouillage partiel des profits : par exemple, lorsque le gain atteint un certain pourcentage, fermer une partie de la position pour verrouiller les bénéfices, et continuer à utiliser le trailing stop pour le reste. Cela permet d'équilibrer le taux de réussite élevé et d'améliorer le ratio gain/perte moyen. -

Activation de la stratégie de vente à découvert :

Activer les conditions de vente à découvert déjà définies dans le code et les optimiser spécifiquement, permettant à la stratégie de rester stable dans différents environnements de marché. -

Filtre temporel :

Ajouter des conditions de filtre temporel pour éviter les périodes de faible liquidité ou de forte volatilité connues, comme avant et après les publications de données économiques majeures, afin de réduire les risques liés aux mouvements anormaux.

Conclusion

Cette stratégie de momentum breakout multi-indicateurs combine habilement l'analyse de volume, les indicateurs de momentum et la confirmation de tendance pour construire un système de trading logiquement rigoureux. Son principal atout réside dans la confirmation multidimensionnelle des signaux pour améliorer la qualité des entrées, tout en assurant une gestion dynamique des risques via un mécanisme de trailing stop adaptatif.

Bien que le taux de réussite impressionnant de 83,20 % soit remarquable, le fait que la perte moyenne soit supérieure au gain moyen indique qu'il existe encore une marge d'amélioration dans le contrôle des risques. En mettant en œuvre les mesures d'optimisation suggérées, notamment l'ajustement dynamique des paramètres, les opérations par lots et le verrouillage partiel des profits, la stratégie pourrait améliorer significativement son ratio risque/récompense global tout en conservant un taux de réussite élevé.

Pour les traders quantitatifs expérimentés, cette stratégie offre un cadre solide, personnalisable en fonction de leur tolérance au risque et de leurs principes de gestion de capital. Le plus important est que le trader comprenne la logique sous-jacente de la stratégie, et non seulement ses performances passées en backtest, car l'environnement de marché évolue constamment ; une stratégie performante doit être adaptable et robuste.

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1