Aperçu

Le système de trading dynamique VixFix est une stratégie quantitative qui combine la surveillance de la volatilité du marché, la confirmation de tendance et le filtrage par momentum. Son cœur utilise l'indicateur Williams Vix Fix (WVF) pour identifier les poussées de volatilité, tout en intégrant la HMA200 (moyenne mobile de Hull sur 200 périodes) pour confirmer la tendance et le RSI (Relative Strength Index) pour sélectionner les signaux à haute probabilité. La stratégie est également dotée d'un mécanisme de stop suiveur dynamique basé sur l'ATR (Average True Range), activé après avoir atteint un seuil de profit prédéfini, équilibrant efficacement le risque et le rendement. Cette stratégie est optimisée pour une période de 30 minutes, avec des paramètres distincts pour les trades longs et courts, afin de s'adapter aux biais du marché.

Principe de la stratégie

Le mécanisme de la stratégie repose sur la synergie de quatre composants clés :

-

Williams Vix Fix (WVF) : Déclencheur principal de la stratégie, le WVF identifie les poussées de volatilité en calculant le pourcentage de différence entre le prix actuel et le plus haut des 22 dernières périodes. Lorsque la valeur du WVF dépasse la bande supérieure de ses Bandes de Bollinger ou un percentile historique, cela est considéré comme une anomalie de volatilité, représentant souvent une panique ou une survente, offrant des opportunités de retournement potentielles.

-

Moyenne mobile de Hull (HMA200) : Utilisée comme filtre de tendance principal, elle détermine la direction du marché en comparant la position du prix par rapport à la HMA200. La stratégie n'autorise les positions longues que lorsque le prix est au-dessus de la HMA200, et les positions courtes uniquement lorsque le prix est en dessous et que la pente de la HMA est négative, garantissant que la direction du trade s'aligne avec la tendance principale.

-

Relative Strength Index (RSI) : Fournit un signal de confirmation du momentum. L'entrée en position longue nécessite une valeur RSI supérieure à 35, tandis que l'entrée en position courte nécessite une valeur RSI inférieure à 20, avec l'exigence supplémentaire que le RSI soit inférieur à sa moyenne mobile exponentielle sur 21 périodes. Le seuil RSI bas pour les shorts aide à capturer des mouvements baissiers à fort momentum.

-

Système de stop suiveur ATR : Activé lorsque le prix atteint un niveau de profit spécifique (2,5 × ATR pour les longs, 1,2 × ATR pour les shorts). La marge de suivi est de 1,75 × ATR pour les positions longues et de 1,0 × ATR pour les positions courtes, tandis que des stops durs sont fixés (2,5 × ATR pour les longs, 3,0 × ATR pour les shorts) pour limiter les pertes excessives.

La logique d'entrée est la suivante : pour un long, il faut simultanément une poussée du WVF, un RSI supérieur à 35, et un prix au-dessus de la HMA200. Pour un short, il faut une poussée du WVF, un RSI inférieur à 20, un prix en dessous de la HMA200 avec une pente HMA négative, un RSI inférieur à son EMA(21), un prix inférieur à l'EMA(100), et au moins 10 bougies d'écart depuis le dernier signal short.

Avantages de la stratégie

-

Mécanisme de filtrage multi-niveaux : En combinant l'identification de la volatilité (WVF), la confirmation de tendance (HMA200) et la validation du momentum (RSI), la stratégie construit un système de triple filtrage qui améliore significativement la fiabilité des signaux de trading, réduisant les faux dépassements et les signaux erronés.

-

Adaptabilité différenciée au marché : La stratégie utilise des paramètres distincts pour les directions longues et courtes, reconnaissant et s'adaptant au biais haussier du marché. Les trades courts bénéficient de conditions d'entrée plus strictes et de stops plus larges pour faire face à la nature rapide et violente des mouvements baissiers.

-

Gestion intelligente des risques : Le système de stop suiveur dynamique basé sur l'ATR s'ajuste automatiquement à la volatilité du marché, protégeant les bénéfices acquis tout en laissant suffisamment d'espace aux prix pour éviter d'être sorti d'une position favorable par des fluctuations normales.

-

Capacité à capturer la volatilité : L'indicateur Williams Vix Fix excelle à identifier les situations de panique et de survente, permettant à la stratégie de saisir des opportunités de retournement à haute probabilité lors de périodes d'émotions extrêmes, particulièrement précieux en cas de forte volatilité.

-

Prévention du sur-trading : En imposant un intervalle minimum de 10 bougies entre les signaux short, la stratégie évite efficacement de générer trop de signaux dans un marché en range, réduisant le risque de pertes consécutives et économisant les coûts de transaction.

Risques de la stratégie

-

Retard dans l'identification des retournements de tendance : La dépendance à des moyennes mobiles à long terme comme la HMA200 peut entraîner un retard dans les points de retournement, faisant manquer le meilleur moment d'entrée ou subir des pertes initiales lors de changements brusques de direction du marché. L'ajout d'indicateurs de tendance à court terme comme confirmation auxiliaire pourrait être envisagé.

-

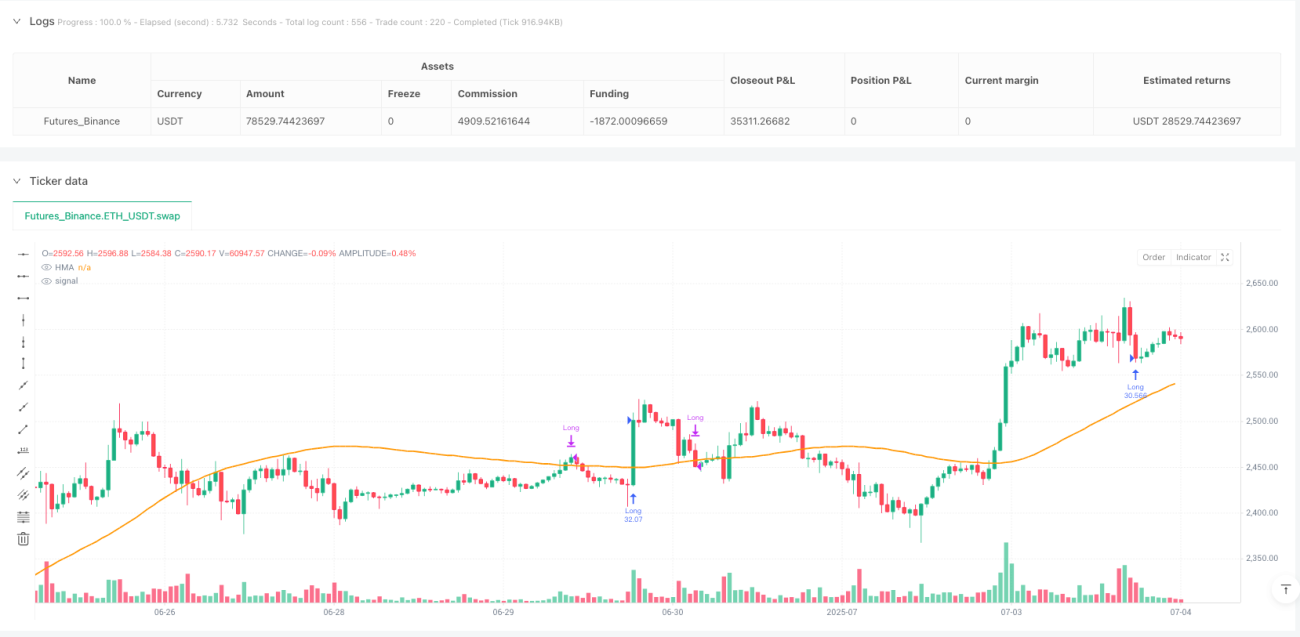

Défi du taux de réussite des shorts : Les données de backtest montrent que le taux de gain des trades courts est nettement inférieur à celui des longs (30,0 % contre 49,6 %). Bien que le profit moyen soit plus élevé, une série de shorts perdants peut exercer une pression psychologique et financière sur le compte. Il est conseillé d'utiliser les shorts avec prudence, voire de les désactiver temporairement dans un marché fortement haussier.

-

Sensibilité aux paramètres : La stratégie utilise plusieurs paramètres fixes (seuils RSI, multiples ATR, etc.) dont les valeurs optimales peuvent varier selon les conditions du marché. Une optimisation excessive peut entraîner une baisse de performance sur les données hors échantillon. Il est recommandé de vérifier périodiquement l'efficacité des paramètres.

-

Dépendance à la volatilité : Le mécanisme de déclenchement central repose sur les poussées de volatilité. Dans un environnement de faible volatilité prolongée, la stratégie peut générer peu de signaux, impactant les rendements globaux. L'ajout de logiques d'entrée alternatives pour les périodes de faible volatilité pourrait être envisagé.

-

Risque des stops durs : Les stops durs à multiples fixes de l'ATR peuvent être facilement atteints lors de fluctuations brutales du marché, forçant une clôture juste avant un retournement de prix. On pourrait combiner d'autres indicateurs techniques pour ajuster dynamiquement le niveau de stop, ou mettre en œuvre des stratégies de clôture par lots.

Axes d'optimisation de la stratégie

-

Adaptation dynamique des paramètres : La stratégie pourrait intégrer un mécanisme d'ajustement dynamique des paramètres basé sur la volatilité et la force de la tendance du marché, par exemple en augmentant automatiquement le seuil RSI et la distance de stop en environnement de forte volatilité, et en les resserrant en faible volatilité, améliorant ainsi l'adaptabilité contextuelle.

-

Filtrage par volume et horaire : L'ajout de conditions de confirmation de volume et de filtres horaires, par exemple n'exécuter les trades qu'en cas de pic de volume ou à des moments spécifiques (ouverture du marché, avant/après les publications économiques majeures), pourrait améliorer la qualité des signaux. En effet, la volatilité du marché a tendance à être plus directionnelle et persistante durant ces périodes.

-

Confirmation multi-timeframe : L'introduction d'une confirmation de tendance et de momentum sur des périodes plus élevées peut améliorer significativement la stabilité de la stratégie. Par exemple, n'entrer en position que lorsque la tendance journalière est alignée avec le signal sur 30 minutes, réduisant ainsi le risque de trades contra-tendance.

-

Optimisation par machine learning : L'application d'algorithmes de machine learning pour prédire dynamiquement les paramètres d'entrée et de stop optimaux, en ajustant en temps réel les paramètres de la stratégie en fonction des patterns historiques et de l'état actuel du marché, améliorerait l'adaptabilité et la robustesse.

-

Intégration d'indicateurs de sentiment : L'intégration d'indicateurs de sentiment du marché (ratio de volume, ratio put/call, etc.) pourrait fournir une confirmation supplémentaire au WVF, améliorant la précision des prévisions de retournement. Ces indicateurs reflètent souvent les changements de sentiment du marché de manière précoce, servant d'indicateurs avancés pour compléter la nature retardée du WVF.

Résumé

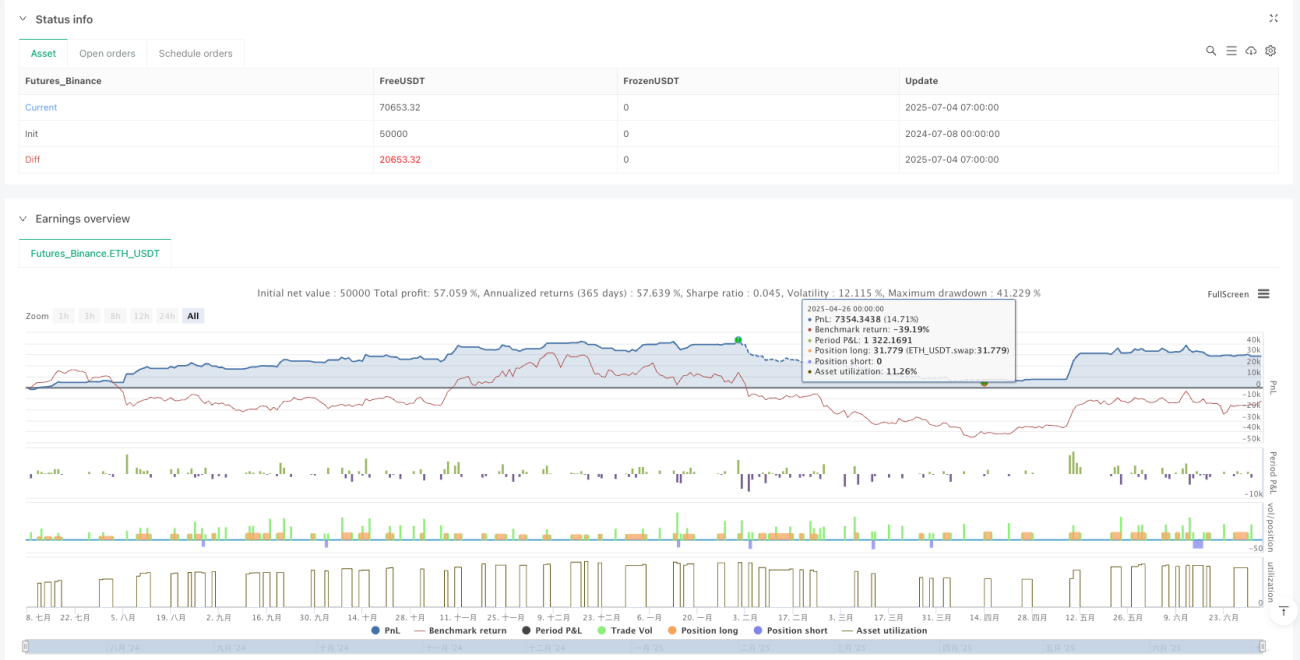

Le système de trading dynamique VixFix est une stratégie complète qui combine l'identification de la volatilité, la confirmation de tendance et le filtrage par momentum. Il utilise l'indicateur Williams Vix Fix pour capturer les opportunités de poussée de volatilité, avec la HMA200 et le RSI pour la confirmation de direction et de momentum, associé à un mécanisme de stop suiveur adaptatif basé sur l'ATR pour la gestion des risques. La stratégie optimise les paramètres séparément pour les directions longues et courtes, renforçant particulièrement les conditions de filtrage pour les shorts afin de faire face au biais haussier du marché des cryptomonnaies.

Le principal avantage de cette stratégie réside dans son système de filtrage multi-niveaux et son mécanisme flexible de gestion des risques, permettant de capturer les opportunités de retournement dans un environnement de forte volatilité tout en contrôlant efficacement les risques. Les principaux risques incluent le retard dans l'identification des tendances, le taux de succès plus faible des shorts et la sensibilité aux paramètres. Les orientations futures d'optimisation pourraient se concentrer sur l'ajustement dynamique des paramètres, la confirmation multi-timeframe et l'application du machine learning, afin d'améliorer encore l'adaptabilité et la robustesse de la stratégie.

Dans l'ensemble, cette stratégie montre comment construire un système de trading complet en combinant différents types d'indicateurs techniques et un mécanisme de gestion des risques raffiné, particulièrement adapté aux environnements de marché volatils. En pratique, l'intégration d'une perspective fondamentale et macroéconomique, associée à des règles de gestion de capital appropriées, peut encore accroître la valeur pratique de la stratégie.

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("CM_VixFix_RSI_HMA200_TrailStop_vFinal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1