Prix de l'indicateur Williams Alligator et stratégie de trading quantitatif croisé Jaws

Aperçu

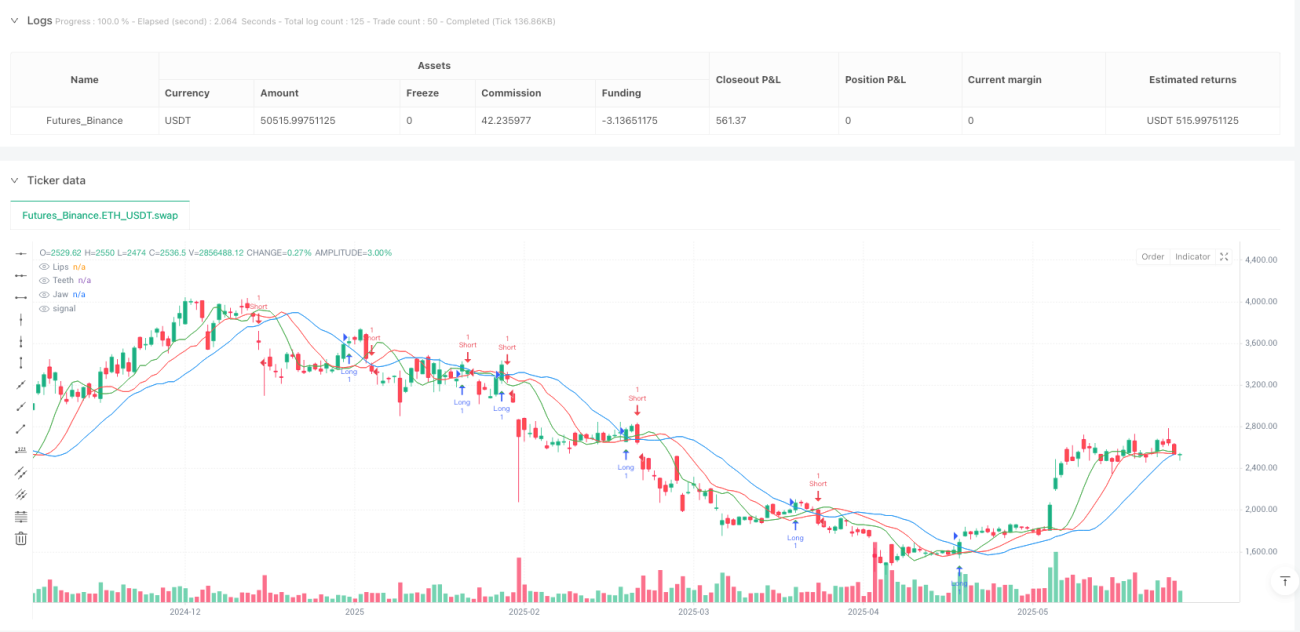

La stratégie de négociation quantitative de Williams Shark Price Crossed with Jaw est un système de négociation automatisé basé sur l'analyse technique, dont la logique centrale est d'utiliser la relation croisée du prix avec la "Jaw" du Shark Williams Shark pour identifier les signaux d'entrée et de sortie. La stratégie utilise la moyenne mobile simple (SMA) pour construire les trois lignes de l'indicateur Shark (Jaw, Teeth et Lips) et positionne des positions supplémentaires lorsque le prix traverse la ligne de Jaw et des positions vides lorsque le prix traverse la ligne de Jaw.

Principe de stratégie

L'indicateur Williams Shark est un indicateur technique créé par Bill Williams, composé de trois moyennes mobiles lisses représentant respectivement la mâchoire, les dents et les lèvres d'un requin. Dans cette stratégie, les trois lignes sont calculées comme suit:

- Jaw: moyenne mobile simple de 13 cycles, déviée vers la droite de 8 cycles

- Teeth: moyenne mobile simple de 8 cycles, décalée à droite de 5 cycles

- Lips: moyenne mobile simple à 5 cycles, 3 cycles à droite

La logique de négociation centrale de la stratégie est la suivante:

- Signaux d'achat: lorsque le prix est traversé par un fil de croisement, le système génère des signaux de multiplication et ouvre une position

- Signal de vente: lorsque le prix est en dessous de la ligne de clôture (crossunder), le système génère un signal de vente à découvert et ouvre la position

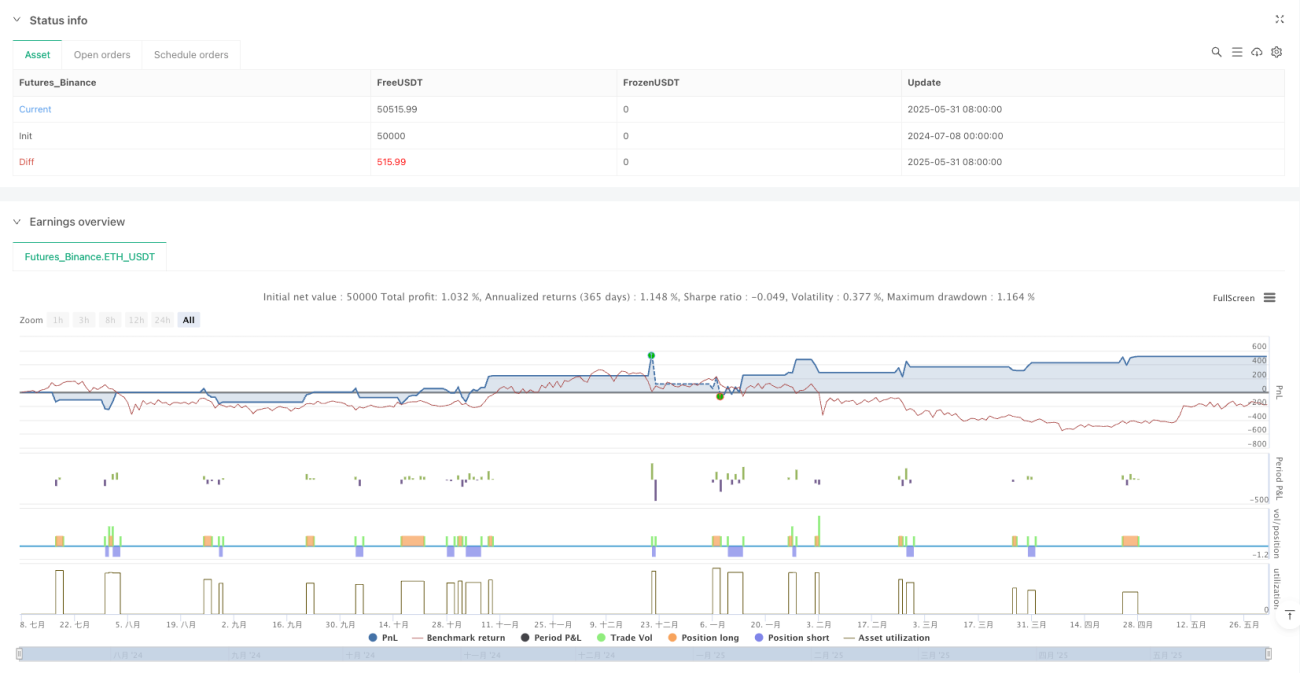

- Gestion des risques: pourcentage de stop loss (défault de 2%) et de stop loss (défault de 5%) basé sur le prix d'entrée

La base théorique de cette stratégie est que lorsque les prix se croisent avec les moyennes mobiles, cela indique généralement un changement de tendance du marché. En particulier, lorsque les prix au-dessus traversent la ligne de basculement, cela peut indiquer le début d'une tendance à la hausse; et lorsque les prix au-dessous traversent la ligne de basculement, cela peut indiquer le début d'une tendance à la baisse.

Avantages stratégiques

-

La simplicité et l'intuition: Les règles de la stratégie sont claires, faciles à comprendre et à mettre en œuvre. L'utilisation de la croisée des prix et des moyennes mobiles comme signal est une méthode d'analyse technique classique et intuitive.

-

Caractéristiques de la tendance à suivre: En suivant la croisée des prix et des lignes inférieures, la stratégie est capable de capturer les plus grandes variations de tendance du marché, ce qui contribue à la négociation en cours.

-

La capacité d'adaptationLes trois lignes de l'indicateur Williams Shark ont des cycles et des déviations différents, ce qui permet au système de répondre aux fluctuations du marché sur différentes périodes.

-

Amélioration de la gestion des risques: La stratégie est dotée d'un mécanisme de stop-loss et de stop-loss, qui peut être ajusté en fonction des différents environnements de marché et des préférences de risque individuelles, en fonction du pourcentage, afin de contrôler efficacement l'exposition au risque de chaque transaction.

-

Commentaires visuels: Le code contient des marqueurs graphiques des signaux d'achat et de vente, permettant aux traders de voir intuitivement le fonctionnement de la stratégie, ce qui facilite le suivi et l'analyse.

-

Paramètres modifiables: La stratégie permet à l'utilisateur d'ajuster la longueur et le décalage des lignes de pêche, ainsi que le pourcentage de stop loss et de stop loss, afin que la stratégie puisse s'adapter à différentes conditions de marché et styles de négociation.

Risque stratégique

-

Risque de fausse percée: Dans les marchés à ordre horizontal ou à forte volatilité, les prix peuvent souvent traverser la ligne inférieure, ce qui entraîne de nombreux faux signaux, augmente les coûts de transaction et peut entraîner des pertes continues.

-

Le problème du retard: En raison de l'utilisation d'une moyenne mobile et d'un réglage de décalage, la stratégie présente un certain retard dans la génération de signaux, pouvant manquer les meilleurs points d'entrée ou produire des signaux lorsque la tendance est épuisée.

-

Limites de l'adaptation au marché: Cette stratégie fonctionne mieux dans les marchés à forte tendance, mais peut être moins efficace dans les marchés en tremblement de terre ou dans un environnement de marché en revers rapide.

-

Limitations de l'arrêt de dommages fixe: L'utilisation d'arrêts et de stop-loss à pourcentage fixe peut ne pas convenir à tous les environnements de marché, les stop-loss peuvent être trop serrés dans les marchés à forte volatilité; et les stop-loss peuvent être trop lâches dans les marchés à faible volatilité.

-

piège d'optimisation des paramètres: les paramètres de stratégie sur-optimisés peuvent entraîner une suradaptation, ce qui rend la stratégie performante sur les données historiques, mais moins performante sur les données futures.

La solution est simple:

- Considérer le filtrage des signaux en combinaison avec d'autres indicateurs pour réduire les fausses percées

- Utilisation d'un mécanisme d'arrêt de perte adaptatif, adapté dynamiquement aux fluctuations du marché

- Récupérer et évaluer régulièrement les stratégies de performance dans différents environnements de marché

- Mettre en place une stratégie de gestion de fonds pour maîtriser la marge de risque de chaque transaction

Orientation de l'optimisation de la stratégie

-

Mécanisme de confirmation du signal: On peut considérer d'autres lignes combinées avec l'indicateur du crocodile: les dents et les lèvres pour la confirmation du signal. Par exemple, la multiplication des signaux ne peut être générée que lorsque le prix traverse la ligne de la corde inférieure et que la ligne de la corde inférieure se trouve au-dessus de la ligne des dents et de la ligne de la bouche. Cela peut réduire les faux signaux et améliorer la stabilité de la stratégie.

-

Arrêt dynamique de l'arrêt de perteIl permet de mieux adapter la gestion des risques à l'environnement actuel du marché, en établissant des arrêts plus souples lorsque les fluctuations sont plus importantes et des arrêts plus serrés lorsque les fluctuations sont moins importantes.

-

Filtre de tendance: Introduction de filtres de tendance supplémentaires, tels que des moyennes mobiles à plus longues périodes ou l'indicateur ADX, pour négocier uniquement dans la direction de la tendance principale. Par exemple, ne faire plus que lorsque la moyenne mobile à 200 jours est à la hausse et faire moins lorsque la baisse.

-

Optimisation de la gestion des positions: Mise en œuvre d'une gestion de position basée sur le risque, en ajustant la taille de la position de chaque transaction en fonction de la volatilité du marché actuel et de la tolérance au risque du compte, au lieu d'une position fixe.

-

Filtre par tempsConsidérez d'ajouter des filtres temporels pour éviter de négocier pendant les ouvertures et fermetures des marchés ou les grands communiqués de presse, qui sont généralement plus volatiles et instables.

-

La diversification des stratégies de sortie: En plus des signaux de sortie basés sur le croisement des fils descendants, il est possible d'envisager d'ajouter des conditions de sortie basées sur le suivi des arrêts de perte ou sur d'autres indicateurs techniques, afin de s'adapter plus flexiblement à différents environnements de marché.

-

Retraite des mécanismes de contrôle: Ajout d'un mécanisme de suspension de la négociation basé sur le retrait de la stratégie, qui suspend la négociation pendant un certain temps ou réduit la position lorsque la stratégie atteint un seuil de perte continu afin de protéger les fonds.

L'objectif central de ces orientations d'optimisation est d'améliorer la robustesse et l'adaptabilité des stratégies, de réduire les faux signaux, d'optimiser la gestion des risques et de permettre aux stratégies de maintenir une performance relativement stable dans différents environnements de marché.

Résumer

La stratégie de trading quantifié de Williams Shark Index Price vers le bas de la courbe est un système de suivi de tendance basé sur l'analyse technique, qui génère des signaux de trading en capturant les croisements des prix avec la courbe inférieure de l'indicateur Shark. La stratégie présente les avantages d'une simplicité de règles et d'une intuition facile à comprendre, tout en intégrant un mécanisme de gestion des risques adapté au cadre de base de la négociation de suivi de tendance.

Cependant, la stratégie présente également des limites telles que le risque de fausse rupture et le retard de signal. Des mesures d'optimisation telles que l'ajout de mécanismes de confirmation de signal, de freins dynamiques de rupture et de filtres de tendance peuvent être envisagées pour améliorer la robustesse et l'adaptabilité de la stratégie.

Dans l'ensemble, il s'agit d'une stratégie de trading quantifiée avec une base théorique solide, adaptée à la construction de systèmes de trading plus complexes. Avec une optimisation raisonnable des paramètres et une amélioration de la stratégie, il a le potentiel de réaliser des gains stables dans différents environnements de marché.

- 1