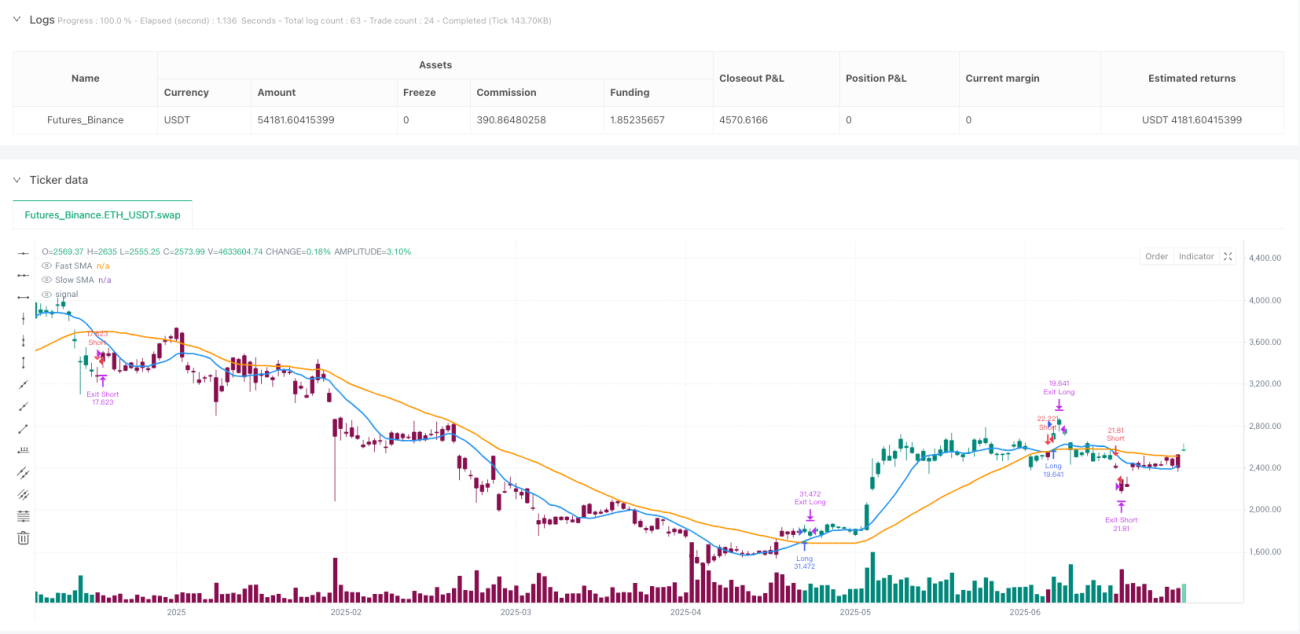

Aperçu de la stratégie

La stratégie est une stratégie de négociation quantitative basée sur la croisée des moyennes mobiles simples (SMA) pour identifier les points de basculement de la tendance du marché par la croisée des moyennes mobiles rapides et lentes, et pour gérer les risques et les bénéfices en combinant un mécanisme de stop-loss à pourcentage fixe. La logique centrale de la stratégie est simple et intuitive: un signal d'achat est généré lorsque la moyenne mobile rapide croise la moyenne mobile lente vers le haut, indiquant que le marché pourrait commencer à présenter une tendance à la hausse; un signal de vente est généré lorsque la moyenne mobile rapide croise la moyenne mobile lente vers le bas, indiquant que le marché pourrait commencer à présenter une tendance à la baisse.

Principe de stratégie

Le principe technique de cette stratégie est basé sur les caractéristiques des moyennes mobiles en tant qu'indicateur de tendance. Les détails de la mise en œuvre sont les suivants:

- Système bi-univoqueLa stratégie utilise une moyenne mobile simple à deux périodes différentes, par défaut 10 périodes (ligne rapide) et 30 périodes (ligne lente).

- Logistique de génération de signaux:

- Signal d'achat: lorsque le SMA rapide est traversé par le SMA lent

ta.crossoverLa fonction de jugement - Signal de vente: lorsque le SMA rapide est traversé par le SMA lent

ta.crossunderLa fonction de jugement

- Signal d'achat: lorsque le SMA rapide est traversé par le SMA lent

- Mécanisme d'exécution des opérations:

- L'achat de signaux de déclenchement est exécuté en cas de plus d'entrée

- Le signal de vente est déclenché et l'entrée en bourse est effectuée.

- Système de gestion des risques:

- Paramétrage de l'arrêt: objectif de profit fixé sur un pourcentage fixe du prix d'entrée (par défaut 0,10%)

- Réglage de stop-loss: réglage de la limite de perte maximale en pourcentage fixe du prix d'entrée (par défaut 0,10%)

- Composants de visualisation:

- Doppel homogénéité: utilisation de différentes couleurs (bleu et orange) et de l'étiquette de largeur de ligne rapide et lente homogénéité

- Marquage des signaux: les signaux polyvalents sont marqués par des flèches de différentes formes et couleurs

- Colorisation des colonnes: colorisation des colonnes en fonction de la direction de la tendance actuelle

La mise en œuvre du code a été réalisée avec la version V6 du script TradingView Pine et utilisestrategyLes familles de fonctions implémentent la logique transactionnelle, utilisantplotetplotshapeLes fonctions sont visualisées, et les paramètresalertconditionPour déclencher un rappel de transaction.

Avantages stratégiques

L'analyse de la mise en œuvre du code de cette stratégie permet de dégager les avantages suivants:

- La simplicité et l'efficacitéLa logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre, ne nécessite pas de calculs complexes et est très efficace.

- Une grande capacité d'adaptation: Le système bi-linéaire peut s'adapter à différents environnements et cycles de marché, les paramètres sont réglables.

- Une parfaite maîtrise des risques: un système de stop-loss intégré qui définit des conditions de sortie claires pour chaque transaction et maîtrise efficacement le risque de chaque transaction.

- Utilisation sur plusieurs marchés: La structure du code s'applique à tous les types de transactions, y compris les actions, les crypto-monnaies, les devises et les indices.

- Haute visibilité: fournit des commentaires visuels clairs, y compris les mouvements de la même ligne, les marqueurs de signaux d'entrée et les changements de couleur des graphiques en colonnes, afin de permettre aux traders de comprendre intuitivement l'état du marché.

- La souplesse dans la gestion des fonds: La gestion des positions est effectuée en utilisant le modèle de pourcentage de fonds, avec un fonds de 100% par défaut, mais qui peut être ajusté en fonction des besoins.

- Automatisation complèteLes stratégies peuvent être entièrement automatisées, ce qui réduit l'intervention humaine et les facteurs émotionnels.

- Rappels en temps réelLes conditions d'alerte aux signaux de négociation intégrés aident les traders à saisir les opportunités de marché à temps.

Risque stratégique

Malgré la bonne conception de la stratégie, les risques et les limites potentiels sont les suivants:

- Faux signaux sur les marchés: Dans les marchés de couverture ou de choc, les systèmes bi-universaux peuvent générer des signaux de croisement fréquents, entraînant des arrêts de perte en série. La solution consiste à ajouter des conditions de filtrage, telles que la confirmation d'un indicateur de tendance ou la confirmation d'un volume de transactions.

- Le problème du retard: En tant qu'indicateur de retard, la moyenne mobile est généralement plus lente à réagir aux virages de tendance et peut manquer le point d'entrée idéal ou retarder l'expiration. Pour atténuer ce problème, il est possible d'envisager de combiner l'indicateur de premier rang ou de raccourcir le cycle de la moyenne.

- Résolution du risque pour les pourcentages fixesLes paramètres actuels de stop-loss utilisent des pourcentages fixes, sans tenir compte des variations de la volatilité du marché. L'amélioration est l'introduction d'un mécanisme de stop-loss dynamique basé sur l'ATR ou la volatilité.

- Manque de contrôle sur les retraits: La stratégie ne prévoit pas de limite de retrait maximale ou de mécanisme de contrôle du risque global. Il est recommandé d'ajouter une limite de perte maximale ou une limite de pertes consécutives.

- Paramètre SensibilitéLes paramètres peuvent varier selon les marchés et les délais. Des paramètres d'optimisation et de rétro-évaluation adéquats sont nécessaires.

- Risques liés à la survente: Dans certaines conditions de marché, la stratégie peut déclencher trop de transactions, augmentant les coûts de transaction. La fréquence des transactions peut être contrôlée en ajoutant des filtres de transaction ou des périodes de refroidissement.

- Coût de transaction non pris en compte: L'absence d'inclusion claire dans le code de l'impact des commissions et des points de dérapage sur les transactions peut conduire à des résultats de retour trop optimistes. Ces facteurs doivent être pris en compte lors de l'application pratique.

Orientation de l'optimisation de la stratégie

La stratégie peut être optimisée dans les directions suivantes, en fonction de l'analyse du code:

- Arrêt et arrêt dynamique: le remplacement d'un stop loss à pourcentage fixe par un mécanisme dynamique basé sur l'ATR ou la volatilité historique, afin de s'adapter aux variations de la volatilité dans différentes conditions de marché. Cela est dû au fait que le ratio fixe peut être incohérent dans les marchés à forte volatilité et à faible volatilité.

- Filtrage de la force de la tendanceL'introduction de l'ADX ou d'indicateurs similaires pour mesurer la force d'une tendance, l'exécution de transactions uniquement lorsque la tendance est claire, réduire les faux signaux dans les marchés en choc. Cela améliore efficacement la probabilité de réussite de la stratégie.

- Confirmation de la transaction: Ajout d'une condition de volume de transaction comme confirmation auxiliaire du signal croisé, améliorant la fiabilité du signal. Le volume de transaction est souvent un élément important de preuve de la véracité d'une tendance.

- Mécanisme d'adaptation des paramètresDévelopper des mécanismes d'ajustement automatique des cycles de moyenne en fonction des conditions du marché, afin d'améliorer l'adaptabilité des stratégies. Par exemple, des cycles de moyenne plus longs peuvent être nécessaires dans des marchés très volatils.

- Ajout de logique de réintégration: lorsque le signal de tendance est toujours actif après le déclenchement de l'arrêt de perte, concevoir une logique de réentrée pour saisir la tendance continue.

- Amélioration de la gestion des risques: Ajout de mécanismes de contrôle des risques tels que des limites de perte maximale par jour, des limites de pertes consécutives, pour protéger les fonds du compte.

- Filtreur de tempsLe filtrage temporel est ajouté pour les marchés spécifiques, afin d'éviter les transactions à des périodes de faible ou de forte volatilité.

- Analyse de plusieurs périodes: Intégration de la direction de la tendance des plus hautes périodes comme condition de filtrage de la transaction, la transaction n'est effectuée que si plusieurs périodes de la tendance sont cohérentes.

- Optimiser la gestion de la taille de position: Adaptez le pourcentage de fonds pour chaque transaction en fonction de l'intensité du signal, de la volatilité du marché ou de la dynamique du taux de victoire historique, au lieu d'utiliser 100% de fonds.

- Ajout de l'algorithme de lissage: envisagez d'utiliser l'EMA pour remplacer le SMA, ou de traiter les signaux croisés de manière plus fluide pour réduire les signaux de transaction erronés.

Ces orientations d'optimisation visent principalement l'amélioration de la qualité du signal, l'amélioration de la gestion des risques et l'amélioration de l'adaptabilité des stratégies. Elles peuvent être appliquées de manière sélective en fonction des besoins de la transaction réelle.

Résumer

La stratégie de quantification des transactions de tendance avec des arrêts-pertes à bande croisée bi-équilibrée est un système de négociation qui combine la théorie classique de l'analyse technique et la gestion du risque moderne. La stratégie juge les tendances du marché en surveillant la relation entre les moyennes mobiles rapides et lentes, et génère des signaux de négociation aux intersections clés, tout en définissant des objectifs de profit et des limites de perte prédéterminés pour chaque transaction.

Les principaux avantages de la stratégie résident dans sa simplicité logique, sa facilité d'appréciation et de mise en œuvre, ainsi que ses bons effets visuels et son mécanisme de maîtrise des risques. Cependant, en tant que système basé sur une ligne uniforme, il est confronté à des défis typiques tels que le retard de signal et la propagation de fausses fréquences sur des marchés instables.

L'introduction de mécanismes d'optimisation tels que l'arrêt dynamique des pertes, le filtrage de l'intensité de la tendance et l'analyse de plusieurs périodes peut considérablement améliorer la performance et l'adaptabilité de la stratégie. Pour les traders, il est essentiel de comprendre les principes et les limites du fonctionnement de la stratégie et de l'ajuster en fonction de leurs préférences personnelles en matière de risque.

Enfin, il est important de souligner que toute stratégie de trading nécessite une vérification historique et prospective suffisante avant sa mise en œuvre, et des ajustements ciblés en fonction des caractéristiques des différents environnements de marché et types de transactions.

/*backtest

start: 2024-07-09 00:00:00

end: 2025-07-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SMA Crossover Strategy with TP/SL", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1