Stratégie quantitative de croisement de moyennes mobiles de l'écart type de la différence de volatilité

Résumé de la stratégie

La stratégie quantitative de croisement de moyennes mobiles de l'écart-type de la différence de volatilité est un système de trading innovant qui dépasse les méthodes d'analyse de prix traditionnelles en analysant directement les dynamiques de second ordre de la volatilité du marché. Cette stratégie repose sur l'idée centrale que les signaux de trading les plus puissants ne proviennent pas seulement du prix lui-même, mais du comportement de la volatilité. En analysant le taux de variation, la dynamique et la structure de la volatilité, la stratégie est capable d'identifier les cycles d'expansion et de contraction du marché, offrant ainsi un avantage unique pour prévoir les mouvements majeurs du marché.

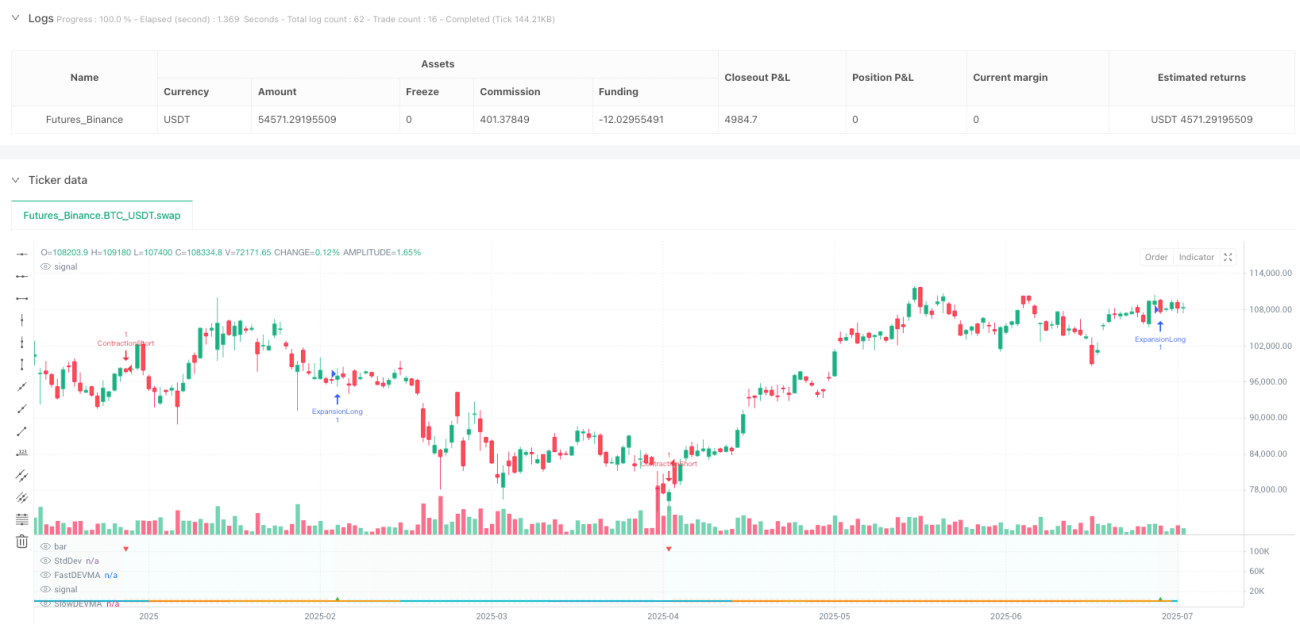

Le cœur de la stratégie est l'indicateur VoVix, un indicateur normalisé basé sur l'ATR (Average True Range) qui mesure l'accélération ou la décélération de la volatilité. Le système détermine l'état du marché en analysant la relation entre deux DEVMA (moyennes mobiles d'écart-type de la volatilité) et génère des signaux de trading lorsqu'elles se croisent. Cette approche permet aux traders d'anticiper les changements d'état du marché, au lieu de simplement suivre passivement l'évolution des prix.

Principe de la stratégie

La stratégie quantitative de croisement de moyennes mobiles d'écart-type de la différence de volatilité repose sur une série de calculs mathématiques sophistiqués conçus pour capturer les caractéristiques de second ordre de la volatilité du marché. Ses principes fondamentaux comprennent :

-

Calcul du score VoVix : La stratégie calcule d'abord le score VoVix, une mesure normalisée de la poussée de volatilité.

- Formule mathématique : Score VoVix = (ATR(rapide) - ATR(lent)) / (StDev(ATR(rapide)) + ε)

- Lorsque l'ATR rapide est significativement supérieur à l'ATR lent, cela indique que la volatilité augmente rapidement et que le marché est en « expansion ».

- Lorsque l'ATR rapide est inférieur à l'ATR lent, cela indique que la volatilité diminue et que le marché est en « contraction ».

-

Analyse d'écart-type (DEV) : La stratégie calcule l'écart-type du score VoVix lui-même, pour mesurer le degré de désordre ou de stabilité dans la dynamique de la volatilité du marché.

- Formule mathématique : DEV = StDev(score VoVix, période de rétrospection)

- Une valeur DEV élevée indique que la poussée de volatilité est instable et imprévisible.

- Une valeur DEV faible indique que la variation de la volatilité est stable et directionnelle.

-

Croisement DEVMA : C'est le principal générateur de signaux. La stratégie calcule deux moyennes mobiles de la valeur DEV et génère des signaux de trading lorsque ces deux lignes se croisent.

- Formule mathématique : fastDEVMA = SMA(DEV, période rapide), slowDEVMA = SMA(DEV, période lente)

- Croisement haussier (fastDEVMA > slowDEVMA) : indique que le désordre de la volatilité à court terme augmente par rapport à la mesure à long terme, présageant généralement une expansion significative du marché.

- Croisement baissier (fastDEVMA < slowDEVMA) : indique que le désordre de la volatilité à court terme diminue, le marché se stabilise ou se contracte.

-

Mécanisme d'exécution adaptatif : Le système comprend un stop-loss intelligent, un take-profit et un trailing stop, tous ajustés dynamiquement en fonction de la valeur ATR, leur permettant de s'adapter à la volatilité actuelle du marché.

Avantages de la stratégie

Après une analyse approfondie du code, les avantages suivants de la stratégie peuvent être résumés :

-

Prédictif plutôt que réactif : Contrairement à la plupart des indicateurs traditionnels, cette stratégie ne réagit pas seulement aux variations de prix, mais peut anticiper les changements d'état du marché, offrant un avantage préemptif aux traders.

-

Grande adaptabilité : En utilisant des points de sortie basés sur l'ATR, la stratégie s'adapte automatiquement à la volatilité des différents environnements de marché, sans nécessiter d'ajustement manuel des paramètres.

-

Identification de l'état du marché : La stratégie peut clairement distinguer les deux états du marché — expansion et contraction — permettant aux traders d'ajuster leurs stratégies en fonction des conditions actuelles.

-

Gestion des risques complète : Grâce à la mise en œuvre d'un stop-loss intelligent, d'un take-profit dynamique et d'un trailing stop, la stratégie contrôle efficacement les risques tout en capturant les mouvements favorables.

-

Riche retour visuel : La stratégie fournit une interface visuelle intuitive, comprenant des lignes de flux, des boîtes de chemin et des lignes de niveau fonctionnelles, aidant les traders à mieux comprendre l'état du marché et la force des signaux.

-

Adaptabilité multi-timeframe : La conception de la stratégie lui permet de fonctionner efficacement sur différents horizons temporels, aussi bien pour le trading à court terme qu'à long terme.

-

Potentiel de taux de réussite élevé : Selon les résultats des backtests, la stratégie a montré un taux de réussite allant jusqu'à 84,09% dans des conditions spécifiques, avec un facteur de profit de 2,663, indiquant un potentiel de bonne performance dans diverses conditions de marché.

Risques de la stratégie

Malgré ses avantages significatifs, cette stratégie présente également certains risques et limitations potentiels :

-

Dépendance aux paramètres : L'efficacité de la stratégie dépend dans une large mesure du réglage correct des paramètres DEVMA. Différents marchés peuvent nécessiter des paramètres différents pour obtenir des résultats optimaux.

-

Fréquence de signal instable : Dans certaines conditions de marché, la stratégie peut générer trop ou trop peu de signaux de trading, affectant la performance globale et la fréquence des transactions.

-

Risque de drawdown : Bien que la stratégie mette en œuvre des mesures de gestion des risques, dans des conditions de marché extrêmes, comme une volatilité soudaine élevée ou un événement de krach éclair, des drawdowns importants peuvent encore survenir.

-

Risque de suroptimisation : La stratégie comporte plusieurs paramètres ajustables, ce qui présente un risque de suroptimisation, où les résultats des backtests peuvent être bons mais la performance en trading réel médiocre.

-

Complexité de calcul : La stratégie implique plusieurs couches de calculs mathématiques, ce qui peut la rendre difficile à comprendre et à modifier pour les débutants, augmentant le risque de mauvaise configuration.

-

Attentes basées sur les performances historiques : Le taux de réussite élevé de la stratégie est basé sur des backtests sur une période historique spécifique et ne garantit pas les mêmes performances à l'avenir.

-

Spécificité du timeframe : Certains réglages de paramètres peuvent bien fonctionner sur un timeframe particulier, mais pas sur d'autres, nécessitant une optimisation pour chaque timeframe.

Axes d'optimisation de la stratégie

Après une analyse approfondie du code, les axes d'optimisation potentiels suivants peuvent être identifiés :

-

Ajustement dynamique des paramètres : Mettre en œuvre un mécanisme d'optimisation automatique des paramètres, permettant à la stratégie d'ajuster automatiquement la longueur DEVMA et d'autres paramètres clés en fonction des cycles et des conditions du marché. Cela améliorera l'adaptabilité de la stratégie et réduira le besoin d'optimisation manuelle.

-

Intégration de l'apprentissage automatique : Introduire des algorithmes d'apprentissage automatique pour prédire la qualité des signaux ou l'état du marché, renforçant ainsi la capacité prédictive de la stratégie. En utilisant des données historiques pour entraîner des modèles, il est possible d'identifier plus précisément les opportunités de trading à haute probabilité.

-

Validation multifactorielle : Ajouter des indicateurs auxiliaires ou des conditions pour valider les signaux de croisement DEVMA, réduisant les faux signaux et améliorant la qualité des signaux. Par exemple, on peut combiner des indicateurs de force de tendance ou la reconnaissance de motifs de prix pour confirmer les signaux.

-

Diversification des sources de volatilité : Essayer différentes méthodes de calcul de la volatilité (comme la volatilité de Parkinson, la volatilité de Garman-Klass) à la place de l'ATR, ce qui pourrait donner de meilleurs résultats dans certaines conditions de marché.

-

Amélioration du filtre temporel : Améliorer le système de gestion des heures de négociation existant en ajoutant des filtres temporels plus sophistiqués, tels que ne trader que pendant des créneaux spécifiques dans des conditions de marché particulières, en évitant les périodes inefficaces.

-

Optimisation de la gestion de position : Mettre en œuvre un système de gestion de position plus avancé, ajustant dynamiquement la taille des transactions en fonction de la force du signal, de l'état du marché et du niveau de volatilité.

-

Analyse des signaux en séquence : Ajouter une fonction d'analyse des signaux consécutifs, identifiant les motifs de séquence de signaux de haute qualité pour améliorer encore la précision des décisions de trading.

-

Analyse multi-timeframe : Intégrer une analyse multi-timeframe pour garantir que les signaux de trading sont alignés avec la direction du marché sur le timeframe plus large, réduisant la probabilité de trades à contre-tendance.

Conclusion

La stratégie quantitative de croisement de moyennes mobiles d'écart-type de la différence de volatilité est un système de trading innovant et complet qui offre une perspective de marché unique en analysant les dynamiques de second ordre de la volatilité plutôt que de se concentrer uniquement sur les variations de prix. Cette stratégie est capable d'identifier les cycles d'expansion et de contraction du marché, permettant aux traders de se préparer avant que l'état du marché ne change.

En utilisant un calcul normalisé de la volatilité et la technique de croisement de moyennes mobiles, la stratégie crée un cadre de trading à la fois robuste et adaptable. Le système de gestion des risques intégré, comprenant un stop-loss, un take-profit et un trailing stop basés sur l'ATR, en fait une solution de trading complète.

Bien que la stratégie ait montré de bonnes performances en backtest, les traders doivent être conscients que tout système de trading comporte des risques inhérents, en particulier dans des conditions de marché extrêmes. Il est recommandé de réaliser des backtests et des forward tests approfondis avant de passer au trading en direct, afin de valider les performances de la stratégie dans diverses conditions de marché.

En mettant en œuvre les mesures d'optimisation suggérées, en particulier l'ajustement dynamique des paramètres et la validation multifactorielle, les traders peuvent encore améliorer les performances et l'adaptabilité de la stratégie, créant ainsi un système de trading plus robuste et plus efficace.

//@version=5

strategy("VoVix DEVMA Clean", shorttitle="VoVix", overlay=false)

//==============================================================================

// VoVix DEVMA Configuration

//==============================================================================

group_devma = "VoVix DEVMA Configuration"

devLen = input.int(59, "Deviation Lookback", minval=15, maxval=60, group=group_devma)

fastVoVixLen = input.int(20, "Fast VoVix Length", minval=10, maxval=50, group=group_devma)

slowVoVixLen = input.int(60, "Slow VoVix Length", minval=30, maxval=100, group=group_devma)

//==============================================================================- 1