Aperçu

La stratégie de swing dynamique multi-indicateurs est un système de trading complet conçu pour les graphiques en 4 heures. Cette stratégie capture avec précision les opportunités de swing dans les tendances haussières du marché grâce à la synergie de cinq indicateurs techniques clés. Elle combine les avantages du suivi de tendance et de l'entrée sur repli, en utilisant l'EMA pour confirmer la tendance haussière, le RSI pour valider la dynamique, le MACD pour confirmer la direction, l'analyse du volume pour renforcer la crédibilité des cassures, et les niveaux de retracement de Fibonacci pour trouver les points d'entrée optimaux, tout en intégrant un système de gestion dynamique des risques basé sur l'ATR pour protéger le capital.

Principe de la stratégie

La stratégie de swing dynamique multi-indicateurs repose sur un mécanisme de confirmation synergique entre cinq indicateurs complémentaires :

-

Filtre de tendance EMA : Utilise la moyenne mobile exponentielle (EMA) sur 50 périodes comme filtre de tendance principal. La stratégie ne considère les opportunités longues que lorsque le prix se situe au-dessus de l'EMA, ce qui garantit que la direction des trades reste alignée sur la tendance principale.

-

Confirmation de momentum RSI : Exige que l'indice de force relative (RSI) soit non seulement supérieur à 40, mais aussi en hausse pendant trois périodes consécutives, validant ainsi un momentum haussier. Par ailleurs, un RSI > 70 sert de condition de sortie pour surachat, évitant efficacement les risques de niveaux élevés.

-

Croisement haussier MACD : Lorsque la ligne MACD croise au-dessus de la ligne de signal, cela fournit un signal de confirmation directionnelle. La stratégie utilise les réglages standard 12/26/9, mais permet à l'utilisateur de les personnaliser en fonction des caractéristiques du marché.

-

Validation de la cassure par le volume : Identifie si le volume atteint au moins 1,5 fois la moyenne sur 20 périodes, afin de confirmer la force et la crédibilité de la cassure des prix et d'éviter les pièges des fausses cassures.

-

Support de retracement de Fibonacci : Calcule dynamiquement les niveaux de retracement de Fibonacci à partir des plus hauts et plus bas récents. Lorsque le prix revient dans la zone de support comprise entre 38,2 % et 61,8 %, cela offre un point d'entrée idéal, permettant une entrée à faible risque dans le sens de la tendance.

Le système de gestion des risques fixe dynamiquement un stop-loss (2 × ATR en dessous du prix d'entrée) et un objectif de profit (3 × ATR au-dessus du prix d'entrée) sur la base de l'ATR sur 14 périodes (Average True Range), réalisant ainsi un ratio risque/rendement raisonnable de 1:1,5.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : Grâce à la confirmation synergique de cinq indicateurs techniques de dimensions différentes, la fiabilité des signaux de trading est considérablement améliorée, réduisant les interférences des faux signaux et formant un système de filtrage puissant.

-

Adaptabilité dynamique : Tous les paramètres des indicateurs peuvent être ajustés en fonction des différentes conditions de marché et des caractéristiques des instruments tradés, conférant à la stratégie une grande flexibilité et adaptabilité.

-

Précision du moment d'entrée : En combinant la confirmation de tendance et le support des retracements de Fibonacci, la stratégie permet de trouver des points d'entrée avec un risque minimal et un potentiel de rendement maximal dans la direction de la tendance, évitant ainsi les risques de surachat.

-

Système de gestion des risques : Le stop-loss et le take-profit dynamiques basés sur l'ATR permettent au contrôle des risques de s'ajuster automatiquement à la volatilité du marché, maintenant des caractéristiques risque/rendement cohérentes dans différents environnements de volatilité.

-

Aide à la décision visuelle : La stratégie fournit une interface graphique claire, comprenant des marqueurs de signaux d'entrée/sortie, un tableau d'informations sur les conditions et un affichage multi-panneaux des indicateurs, améliorant considérablement l'intuitivité et la commodité de la prise de décision de trading.

-

Système d'alerte complet : Des alertes intégrées pour les signaux d'entrée et de sortie garantissent que le trader ne manque pas d'opportunités de trading importantes, améliorant ainsi la rapidité d'exécution de la stratégie.

Risques de la stratégie

-

Dépendance excessive au backtest historique : Bien que la stratégie puisse afficher d'excellentes performances lors des backtests, les conditions de marché changeantes peuvent entraîner des écarts entre les performances passées et futures. Il est recommandé d'effectuer des tests forward approfondis et une validation sur de petits montants avant de passer en réel.

-

Risque de suroptimisation des paramètres : Des réglages de paramètres trop adaptés à des données historiques spécifiques peuvent rendre la stratégie inefficace sur les marchés futurs. Il convient d'éviter la suroptimisation et de maintenir des paramètres raisonnables et robustes.

-

Retard de superposition des signaux : La condition de simultanéité des cinq indicateurs peut être temporellement en retard, ce qui pourrait faire manquer certaines opportunités de profit potentielles. Il est conseillé d'envisager l'introduction de mécanismes d'alerte précoce, comme les variations de l'histogramme MACD ou les changements de direction du RSI.

-

Risque de retournement de tendance : La stratégie est principalement adaptée aux marchés avec une tendance claire. Dans les marchés en range ou à forte volatilité, elle peut générer de fréquents faux signaux. On peut envisager d'ajouter un filtre de volatilité ou un module de classification de l'état du marché pour atténuer ce risque.

-

Risque de multiplicateur fixe : Bien que l'ATR soit utilisé pour définir dynamiquement le stop-loss et le take-profit, les multiplicateurs fixes (2 et 3) peuvent ne pas convenir à tous les environnements de marché. En cas de variations extrêmes de la volatilité, il convient d'envisager un ajustement dynamique des multiplicateurs de l'ATR.

Pistes d'optimisation de la stratégie

-

Ajustement adaptatif des multiplicateurs : Il est possible d'ajuster dynamiquement les multiplicateurs de l'ATR en fonction de l'état de volatilité du marché, par exemple en utilisant des multiplicateurs plus grands sur les marchés à faible volatilité et plus petits sur les marchés à forte volatilité, afin d'optimiser le profil risque/rendement. Le code de mise en œuvre peut utiliser l'écart type de l'ATR historique pour déterminer l'état de volatilité actuel.

-

Intégration d'un filtre temporel : Introduire un filtre sur les horaires de trading pour éviter les périodes de forte volatilité ou de faible efficacité, comme lors des publications de données économiques importantes. Cela peut être réalisé en vérifiant le bar_index et les conditions d'horaires de trading.

-

Classification de l'état du marché : Développer un module de classification de l'état du marché pour distinguer les marchés en tendance des marchés en range, et appliquer des paramètres ou une logique de trading différents selon l'état. Cela peut être réalisé via l'indicateur ADX ou la relation entre le prix et les moyennes mobiles sur plusieurs périodes.

-

Gestion dynamique des positions : Mettre en œuvre un système de gestion de la taille des positions basé sur les conditions du marché et la force du signal, en augmentant la position lors de signaux à forte confiance et en la réduisant lors de signaux plus faibles. Cela peut être réalisé en évaluant la force de satisfaction de chaque indicateur.

-

Mécanisme de prise de profit partielle : Introduire un mécanisme de sortie partielle, en fermant une partie de la position à des objectifs de profit spécifiques, ce qui permet de verrouiller une partie des gains tout en laissant une marge de hausse. Cela peut être réalisé via le paramètre qty_percent de la fonction strategy.exit.

Résumé

La stratégie de swing dynamique multi-indicateurs est un système de trading complet et robuste. Grâce à la synergie de cinq dimensions—filtre de tendance EMA, confirmation de momentum RSI, validation directionnelle MACD, confirmation de cassure par le volume et support de retracement de Fibonacci—elle fournit au trader des signaux de haute qualité pour les positions longues. Cette stratégie ne se limite pas à un mécanisme fiable de génération de signaux ; elle est également dotée d'un système dynamique de gestion des risques basé sur l'ATR, ce qui la rend adaptée aux traders de swing à moyen et long terme.

En introduisant des pistes d'optimisation telles que l'ajustement adaptatif des multiplicateurs, le filtre temporel, la classification de l'état du marché, la gestion dynamique des positions et le mécanisme de prise de profit partielle, cette stratégie peut encore améliorer sa stabilité et sa rentabilité dans différents environnements de marché. Pour les investisseurs cherchant une méthode de trading systématique, aux règles claires et au risque contrôlé, la stratégie de swing dynamique multi-indicateurs constitue une option digne d'intérêt.

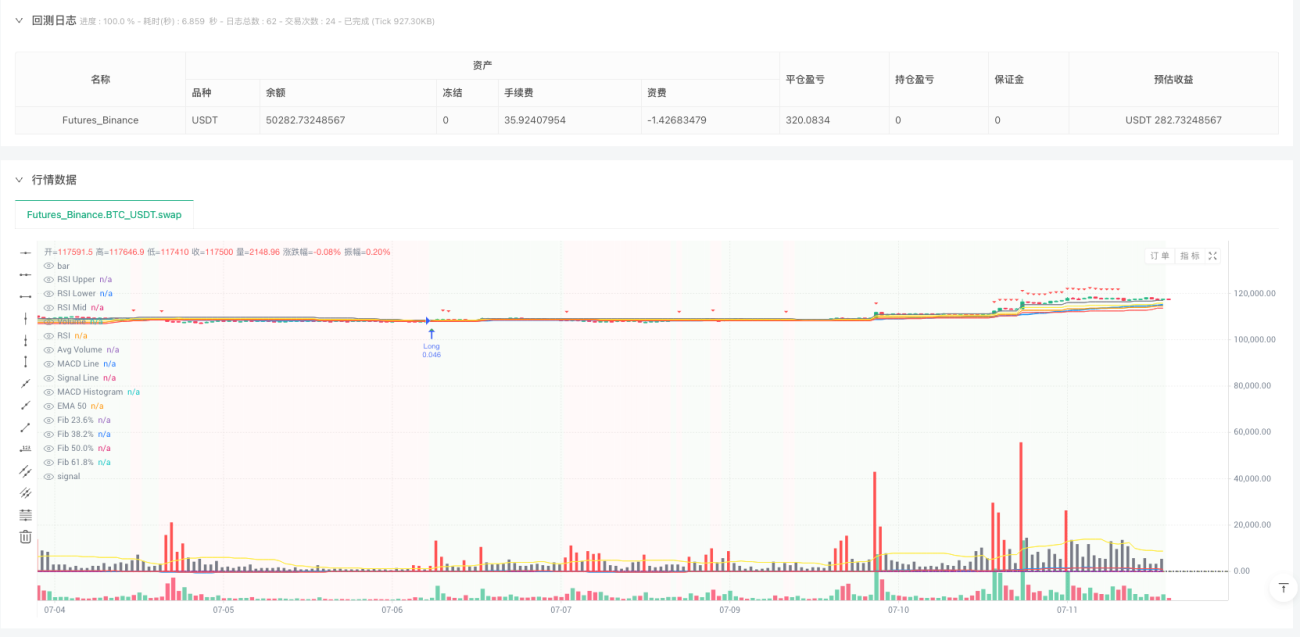

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © robert-angel

//@version=5

strategy("5-Indicator Swing Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1