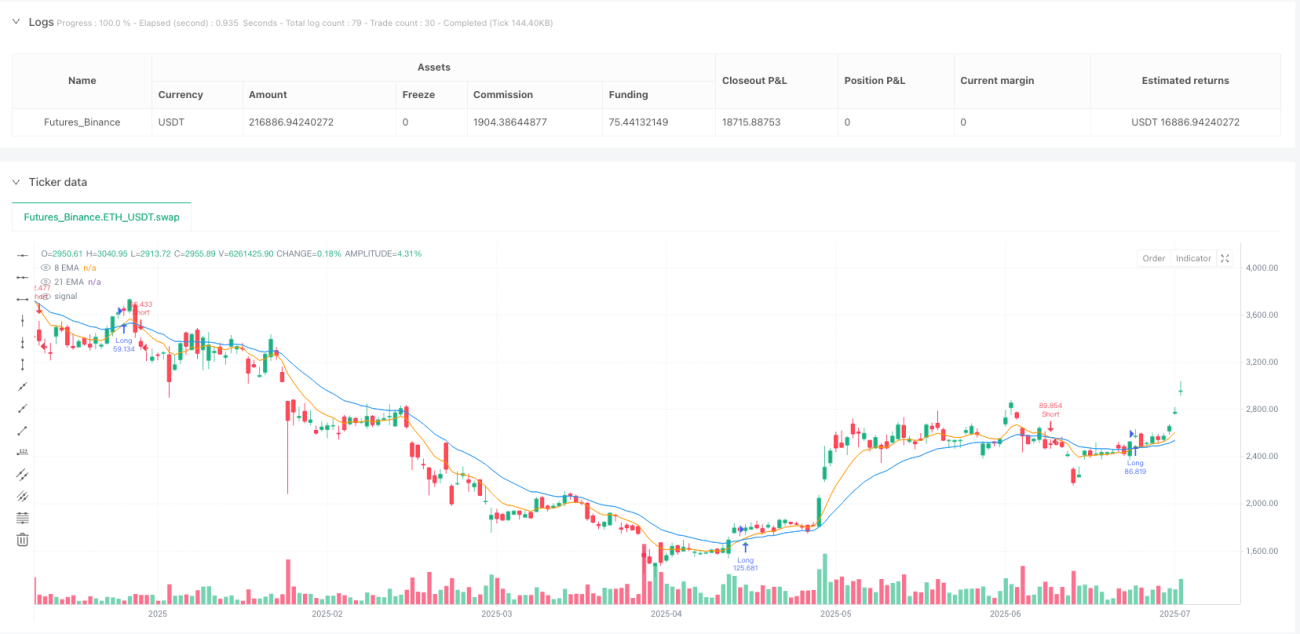

Aperçu

Le système de trading momentum basé sur le croisement de deux moyennes mobiles exponentielles (EMA) est une stratégie de trading dynamique qui utilise le croisement classique des EMA 8/21 pour identifier les retournements de tendance et générer des signaux d'achat et de vente. La stratégie intègre des paramètres de prise de profit et de stop-loss afin de gérer automatiquement le risque et de verrouiller les gains. La logique centrale de la stratégie est la suivante : lorsque l'EMA à 8 périodes croise au-dessus de l'EMA à 21 périodes, un signal haussier (achat) est généré ; lorsqu'elle croise en dessous, un signal baissier (vente) est émis. Chaque position est automatiquement fermée lorsqu'elle atteint un niveau de prise de profit prédéfini (défini comme un pourcentage de gain par rapport au prix d'entrée) ou un niveau de stop-loss (défini comme un pourcentage de perte par rapport au prix d'entrée).

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la relation de croisement entre deux moyennes mobiles exponentielles de périodes différentes pour déterminer le changement de direction du marché. La mise en œuvre de la stratégie comprend principalement les éléments clés suivants :

-

Calcul des indicateurs :

- Calcul de l'EMA courte (8 périodes) :

shortEma = ta.ema(close, shortEmaLength) - Calcul de l'EMA longue (21 périodes) :

longEma = ta.ema(close, longEmaLength)

- Calcul de l'EMA courte (8 périodes) :

-

Conditions de trading :

- Condition haussière :

longCondition = ta.crossover(shortEma, longEma) - Condition baissière :

shortCondition = ta.crossunder(shortEma, longEma)

- Condition haussière :

-

Gestion des risques :

- Calcul dynamique des niveaux de prise de profit et de stop-loss basé sur des pourcentages.

- Prise de profit haussier :

longTakeProfit = close * (1 + takeProfitPerc / 100) - Stop-loss haussier :

longStopLoss = close * (1 - stopLossPerc / 100) - Prise de profit baissier :

shortTakeProfit = close * (1 - takeProfitPerc / 100) - Stop-loss baissier :

shortStopLoss = close * (1 + stopLossPerc / 100)

-

Exécution des trades :

- La stratégie vérifie s'il n'y a pas de position ouverte :

noOpenPosition = strategy.position_size == 0 - Un nouveau signal de trading n'est exécuté que si aucune position n'est ouverte.

- Les conditions de sortie (prise de profit et stop-loss) sont définies au moment de l'entrée.

- La stratégie vérifie s'il n'y a pas de position ouverte :

Cette conception garantit que la stratégie peut rapidement saisir les opportunités lors des retournements de tendance tout en protégeant le capital grâce à des paramètres de risque prédéfinis.

Avantages de la stratégie

Après une analyse approfondie du code, la stratégie présente les avantages significatifs suivants :

-

Identification simple et efficace des tendances : le croisement EMA 8/21 est une méthode largement éprouvée pour identifier les tendances et capturer efficacement les changements de momentum du marché.

-

Gestion complète des risques : le mécanisme intégré de prise de profit et de stop-loss protège automatiquement le capital et verrouille les gains, réduisant considérablement le risque de trading émotionnel.

-

Configuration flexible des paramètres : l'utilisateur peut ajuster la longueur des périodes EMA, les pourcentages de prise de profit et de stop-loss en fonction des différents marchés et de sa tolérance au risque.

-

Capacité de trading bidirectionnel : la stratégie prend en charge à la fois les positions longues et courtes, offrant des opportunités dans divers environnements de marché.

-

Prévention des trades chevauchants : la stratégie garantit qu'aucun nouveau trade n'est ouvert tant que le précédent n'est pas entièrement clôturé, évitant ainsi le sur-trading et la dispersion des capitaux.

-

Visualisation claire : le traçage des lignes EMA et des signaux de trading permet aux traders de comprendre intuitivement l'état de fonctionnement de la stratégie.

-

Large applicabilité : la stratégie est compatible avec une variété d'instruments de trading et de périodes, y compris les crypto-monnaies, le forex, les actions et les indices.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques potentiels suivants :

-

Performances médiocres dans les marchés latéraux : dans un marché sans tendance claire, les signaux de croisement EMA peuvent être fréquents, entraînant plusieurs sorties sur stop-loss.

-

Limitations des pourcentages fixes de prise de profit et de stop-loss : la volatilité varie considérablement selon les marchés et les périodes ; des pourcentages fixes peuvent ne pas convenir à toutes les situations.

-

Risque de glissement et d'exécution : en trading réel, il peut être impossible d'exécuter les ordres exactement au prix généré par la stratégie, en particulier sur les marchés à faible liquidité.

-

Dépendance excessive aux données historiques : les paramètres de la stratégie sont optimisés sur des données historiques, mais le comportement futur du marché peut changer.

-

Dépendance à un seul indicateur : la stratégie repose uniquement sur le croisement EMA, sans utiliser d'indicateurs auxiliaires pour confirmer les signaux, ce qui peut entraîner de faux signaux.

Pour atténuer ces risques, il est recommandé :

- d'effectuer des backtests approfondis dans différentes conditions de marché ;

- d'ajuster les paramètres de prise de profit et de stop-loss en fonction de la volatilité de l'actif spécifique ;

- d'envisager l'ajout de filtres de trading pour réduire les faux signaux dans les marchés latéraux ;

- d'utiliser une taille de position réduite pour gérer le risque global.

Pistes d'optimisation de la stratégie

Après analyse du code, voici les pistes d'optimisation possibles :

-

Ajout d'un filtre de tendance : introduire un indicateur supplémentaire (comme l'ADX) pour confirmer si le marché est en tendance, et ne trader que dans un environnement de forte tendance.

adxLength = input.int(14, title="ADX Length") adxThreshold = input.int(25, title="ADX Threshold") adxValue = ta.adx(high, low, close, adxLength) isTrending = adxValue > adxThreshold -

Prise de profit et stop-loss dynamiques : ajuster dynamiquement les niveaux de prise de profit et de stop-loss en fonction de la volatilité du marché (par exemple, l'ATR), plutôt que d'utiliser un pourcentage fixe.

atrPeriod = input.int(14, title="ATR Period") atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss") atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit") atrValue = ta.atr(atrPeriod) dynamicStopLoss = atrValue * atrMultiplierSL dynamicTakeProfit = atrValue * atrMultiplierTP -

Ajout d'un filtre horaire de trading : éviter de trader pendant les périodes de forte volatilité à l'ouverture et à la fermeture du marché.

-

Mécanisme de verrouillage partiel des gains : lorsqu'un trade atteint un certain niveau de profit, déplacer le stop-loss au prix d'entrée ou fermer partiellement la position pour verrouiller les gains.

-

Confirmation par le volume : combiner un indicateur de volume pour confirmer la validité du signal de croisement EMA, en n'exécutant le trade que lorsque le volume augmente.

volumeCondition = volume > ta.sma(volume, 20) * 1.2 validLongCondition = longCondition and volumeCondition -

Optimisation du point d'entrée : envisager d'utiliser les retours de prix vers la moyenne mobile comme points d'entrée plus avantageux, plutôt que le simple croisement.

Ces pistes d'optimisation peuvent non seulement améliorer la robustesse de la stratégie, mais aussi l'adapter à différents environnements de marché, augmentant ainsi la rentabilité globale et réduisant le risque.

Résumé

Le système de trading momentum basé sur le croisement de deux moyennes mobiles est une stratégie de trading structurée, facile à comprendre et à mettre en œuvre. Il utilise les signaux de croisement EMA 8/21 pour capturer les changements de tendance du marché et gère automatiquement le risque via des paramètres de prise de profit et de stop-loss prédéfinis. La stratégie convient à une variété d'instruments de trading et de périodes, et se distingue particulièrement dans les marchés en tendance claire.

Les principaux avantages de la stratégie résident dans sa logique simple et son mécanisme complet de gestion des risques, ce qui rend le processus de trading hautement automatisé et réduit l'influence des émotions. De plus, la conception empêchant les trades chevauchants évite le risque de sur-trading.

Cependant, la stratégie peut rencontrer des difficultés dans les marchés latéraux et nécessite l'ajout de filtres de tendance, de stops dynamiques, etc., pour améliorer son adaptabilité. En outre, combiner une confirmation par le volume et optimiser les points d'entrée sont également des moyens efficaces d'améliorer les performances.

Dans l'ensemble, il s'agit d'une stratégie qui équilibre simplicité et efficacité, adaptée comme point de départ pour les débutants en trading automatisé, ou comme partie d'un portefeuille pour les traders expérimentés. Avec un réglage approprié des paramètres et une optimisation continue, cette stratégie peut maintenir des performances stables dans diverses conditions de marché.

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("JWs Algo", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1