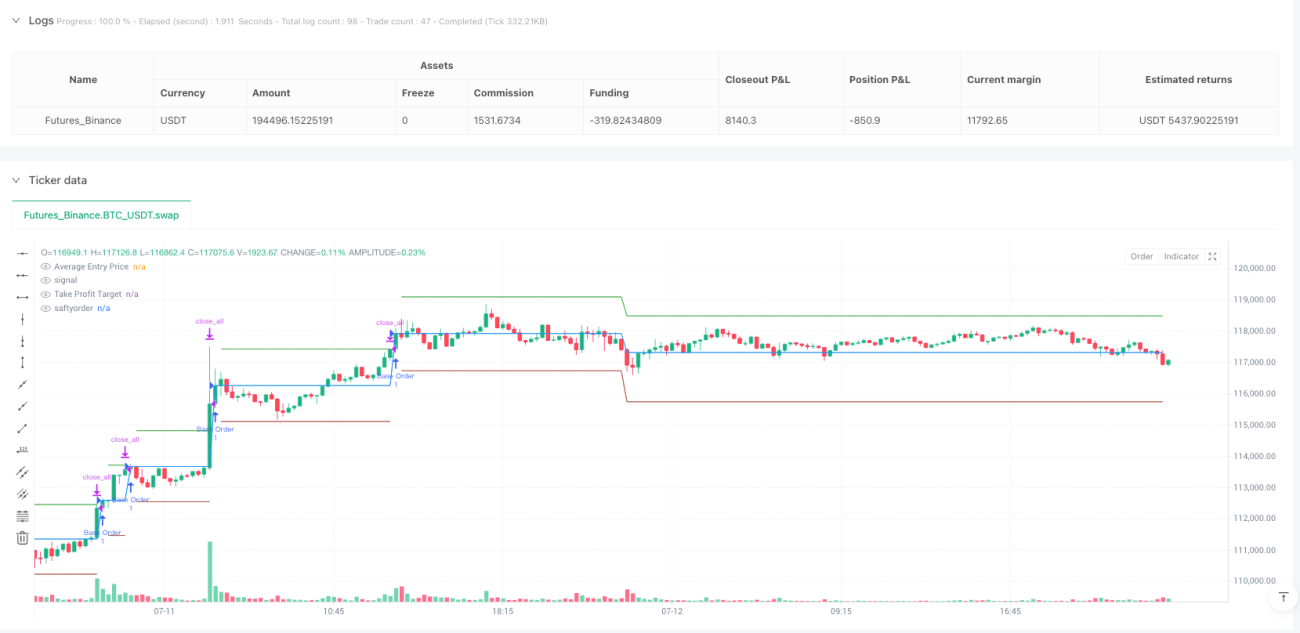

Aperçu de la stratégie

La stratégie d'investissement périodique à montant fixe intelligent est un système de trading long basé sur la méthode du coût moyen en dollars (DCA). Elle optimise le processus d'accumulation d'actifs en combinant un ordre de base et des ordres de sécurité. Cette stratégie augmente automatiquement les achats lorsque le marché baisse et liquide toutes les positions lorsque l'objectif de profit prédéfini est atteint, réalisant ainsi des gains périodiques. La conception centrale de la stratégie comprend une entrée initiale à montant fixe, des ordres de sécurité à plusieurs niveaux, un calcul dynamique du coût moyen et un mécanisme précis de sortie avec take-profit, particulièrement adapté à l'accumulation d'actifs à long terme sur des marchés volatils.

Principe de la stratégie

Cette stratégie repose sur le concept central de la méthode du coût moyen, mais elle est considérablement renforcée par un mécanisme d'ordres de sécurité à plusieurs niveaux. Le déroulement de la stratégie est le suivant :

-

Entrée de l'ordre de base : En l'absence de position, le système achète au prix actuel avec un montant fixe prédéfini en dollars (baseOrderSize) et enregistre le prix d'entrée et la quantité.

-

Déclenchement des ordres de sécurité : Pendant la détention de la position, si le prix baisse au-delà du pourcentage d'écart prédéfini (priceDeviation) et que le nombre maximum d'ordres de sécurité n'est pas encore atteint, le système déclenche un ordre de réapprovisionnement.

-

Ajustement dynamique de la taille des ordres : La taille de chaque ordre de sécurité est augmentée de manière dynamique via un multiplicateur (orderSizeMultiplier). La formule de calcul est : baseOrderSize * orderSizeMultiplier^(safetyOrderCount+1).

-

Calcul du coût moyen : Le système suit en temps réel le coût total et la quantité totale, et calcule dynamiquement le prix d'entrée moyen en divisant le coût total par la quantité totale.

-

Mécanisme de sortie avec take-profit : Lorsque le prix du marché dépasse le coût moyen augmenté du pourcentage d'objectif de profit prédéfini, le système liquide automatiquement toutes les positions, complétant ainsi un cycle de trading complet.

Cette stratégie adopte une conception cyclique : après chaque liquidation, tous les compteurs et variables de suivi sont réinitialisés, prêts à démarrer le cycle de trading suivant.

Avantages de la stratégie

-

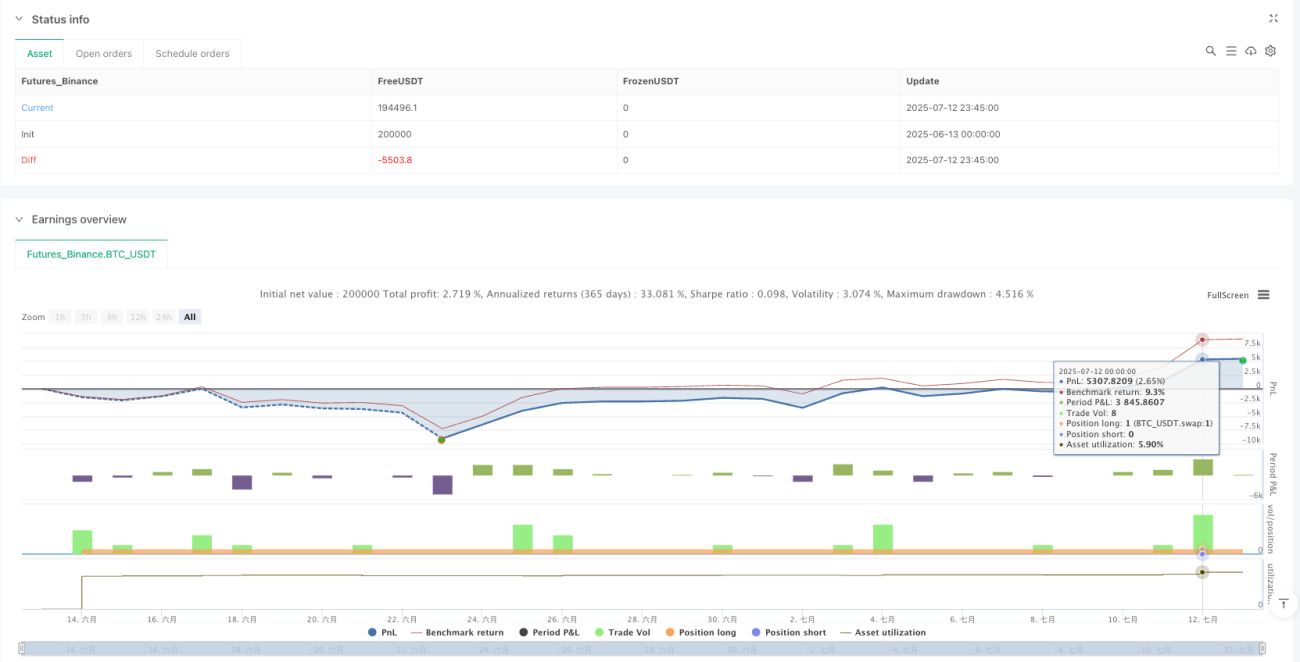

Maximisation de l'effet de lissage du coût moyen : Le système augmente automatiquement les achats lorsque le prix baisse, réduisant considérablement le coût moyen de détention et améliorant l'espace de profit futur.

-

Automatisation du contrôle des risques : Grâce au mécanisme d'ordres de sécurité prédéfini, la stratégie peut exécuter des réapprovisionnements selon un plan prédéfini en cas de baisse du marché, évitant ainsi les décisions émotionnelles.

-

Optimisation de l'efficacité d'utilisation des fonds : Par la conception du multiplicateur de taille d'ordre, la stratégie peut investir davantage de fonds lorsque le prix baisse, accumulant plus d'actifs à des points de prix plus favorables.

-

Gestion précise des objectifs de profit : Le mécanisme de take-profit dynamique basé sur le prix d'entrée moyen garantit que chaque cycle de trading verrouille les profits lorsque l'objectif de profit prédéfini est atteint.

-

Haut degré de personnalisation : Les utilisateurs peuvent ajuster des paramètres tels que la taille de l'ordre de base, le pourcentage d'écart, le nombre maximum d'ordres de sécurité, le multiplicateur de taille d'ordre et l'objectif de profit en fonction des différentes conditions de marché et de leur tolérance au risque.

-

Référence visuelle pour les transactions : La stratégie fournit une visualisation en temps réel du prix d'entrée moyen, du prix cible de take-profit et des prix de déclenchement des ordres de sécurité, facilitant ainsi la prise de décision de trading.

Risques de la stratégie

-

Consommation rapide des fonds dans un marché baissier : Dans un marché en baisse continue, la stratégie peut consommer rapidement les fonds disponibles, surtout si le multiplicateur de taille d'ordre est élevé. La solution consiste à définir raisonnablement le nombre maximum d'ordres de sécurité et à ajuster la taille de l'ordre de base en fonction du cycle de marché.

-

Absence de mécanisme de stop-loss : La conception actuelle de la stratégie n'inclut pas de mécanisme de stop-loss, ce qui peut entraîner des pertes importantes dans des conditions de marché extrêmes. Il est recommandé d'introduire un stop-loss conditionnel ou basé sur le temps pour limiter les pertes potentielles.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement des réglages des paramètres. Une combinaison de paramètres inappropriée peut entraîner des résultats médiocres. Il est conseillé de trouver la combinaison optimale de paramètres par backtest sur des données historiques.

-

Absence d'identification de tendance : La stratégie ne comporte pas de mécanisme d'identification de tendance. Dans une tendance baissière forte, elle peut entrer en position trop tôt. On pourrait envisager d'intégrer des indicateurs de tendance simples comme filtre d'entrée.

-

Risque de liquidité : Sur des marchés à faible liquidité, les ordres de sécurité de grande taille peuvent être confrontés à des glissements de prix ou à des difficultés d'exécution. Il est recommandé d'appliquer la stratégie sur des marchés à haute liquidité ou d'ajouter un mécanisme de vérification de liquidité.

Orientations d'optimisation de la stratégie

-

Intégration d'un filtre de tendance : Intégrer des indicateurs simples d'identification de tendance (comme le croisement de moyennes mobiles ou l'indice de force relative) dans la logique d'entrée pour éviter de construire une position trop tôt dans une forte tendance baissière. Cette optimisation peut améliorer significativement le rendement ajusté au risque de la stratégie.

-

Pourcentage d'écart dynamique : Ajuster dynamiquement le pourcentage d'écart de déclenchement des ordres de sécurité en fonction de la volatilité du marché. Dans les marchés à forte volatilité, définir un écart plus grand ; dans les marchés à faible volatilité, un écart plus petit, afin de s'adapter à différents environnements de marché.

-

Mécanisme de take-profit partiel : Introduire un mécanisme de take-profit progressif permettant de liquider partiellement la position à certains niveaux de profit, plutôt que de sortir complètement. Cela permet de verrouiller une partie des profits tout en conservant une certaine exposition au marché.

-

Renforcement de la gestion des risques : Ajouter un stop-loss conditionnel basé sur le temps ou le prix, ainsi qu'une limite de perte maximale, pour éviter des pertes excessives dans des conditions de marché extrêmes.

-

Optimisation de la gestion des fonds : Mettre en œuvre un algorithme de gestion des fonds plus sophistiqué qui ajuste dynamiquement la taille des ordres en fonction de la taille du compte, de la volatilité du marché et de l'état actuel des profits/pertes, plutôt que d'utiliser simplement un multiplicateur fixe.

-

Contrôle du drawdown : Ajouter un mécanisme d'ajustement adaptatif des paramètres basé sur l'analyse historique du drawdown. Lorsqu'un drawdown important est détecté, réduire automatiquement la taille des ordres ou augmenter le pourcentage d'écart pour atténuer la pression sur les fonds dans un marché baissier.

Résumé

La stratégie d'investissement périodique à montant fixe intelligent offre une approche systématique pour l'accumulation d'actifs à long terme en combinant une entrée par ordre de base et un mécanisme de réapprovisionnement par ordres de sécurité à plusieurs niveaux. Cette stratégie est particulièrement adaptée aux marchés présentant des fluctuations cycliques. Elle permet d'utiliser efficacement les corrections de prix pour accumuler davantage d'actifs et de verrouiller les profits lors des rebonds.

Les principaux avantages de la stratégie résident dans la maximisation simple mais puissante de l'effet de lissage du coût moyen et dans la gestion claire des objectifs de profit. Cependant, elle présente également des risques tels que la consommation rapide des fonds dans un marché baissier et l'absence de stop-loss. En intégrant un filtre de tendance, un ajustement dynamique des paramètres et des fonctionnalités renforcées de gestion des risques, cette stratégie peut être davantage optimisée pour améliorer son adaptabilité et ses performances dans différents environnements de marché.

Pour les investisseurs cherchant une approche systématique pour accumuler des actifs et gérer les risques sur des marchés volatils, cette stratégie DCA améliorée offre un cadre fiable et personnalisable, particulièrement adapté aux horizons d'investissement à moyen et long terme.

- 1