Aperçu

La stratégie de croisement de tendance pondérée par le volume et de momentum de volatilité est un système de trading quantitatif basé sur l’entropie du marché, qui prend des décisions de trading en identifiant les points de transition d’une faible volatilité à une forte volatilité. Cette stratégie combine deux indicateurs clés : l’indicateur de momentum de volatilité (VMI) et le centre de prix pondéré par le volume (VWPC). Le VMI mesure l’accélération de la volatilité, permettant d’entrer sur le marché lorsque celui-ci passe d’une phase calme à une phase active, et de sortir lorsque la volatilité atteint un seuil de chaos ; tandis que le VWPC sert de filtre de tendance basé sur le volume, déterminant la direction globale du marché via le prix typique. Cette approche combinée vise à capturer les transitions de faible à forte volatilité, tout en garantissant que la direction des transactions s’aligne sur la tendance générale.

Principe de la stratégie

Le principe fondamental de cette stratégie consiste à utiliser les cycles de variation de la volatilité du marché et la direction de la tendance pour prendre des décisions de trading. Plus précisément :

-

Calcul du momentum de volatilité (VMI) :

- On calcule d’abord l’Average True Range (ATR) actuel et sa variation.

- On distingue l’accélération à la hausse (ATR en hausse) de l’accélération à la baisse (ATR en baisse).

- On lisse ces valeurs d’accélération à l’aide d’une moyenne mobile (RMA).

- On calcule la force relative, puis on la convertit en une valeur VMI comprise entre 0 et 100.

-

Calcul du centre de prix pondéré par le volume (VWPC) :

- Basé sur le prix typique (moyenne du haut, du bas et de la clôture) et le volume.

- En pondérant le prix typique par le volume correspondant, on obtient un indicateur qui met l’accent sur les niveaux de prix à fort volume.

- Cet indicateur peut être considéré comme le « centre de gravité » du marché, aidant à déterminer la direction générale de la tendance.

-

Mise en œuvre de la logique de trading en deux phases :

- Phase de préparation (condition « Armée ») : on vérifie si le VMI se trouve récemment dans une zone calme (inférieure au seuil de zone calme défini).

- Phase de déclenchement (condition « Feu ») : elle se déclenche lorsque le VMI croise à la hausse le seuil de zone calme.

- Condition d’entrée : la direction de la tendance (prix au-dessus du VWPC pour une tendance haussière, en dessous pour une tendance baissière) et les deux conditions ci-dessus doivent être simultanément remplies.

- Condition de sortie : on liquide la position lorsque le VMI atteint le seuil de zone de chaos (indiquant un pic de volatilité).

La stratégie permet de configurer la direction de trading (uniquement long, uniquement short, ou les deux), ainsi que d’optimiser divers paramètres pour s’adapter à différents environnements de marché.

Avantages de la stratégie

Une analyse approfondie du code de cette stratégie permet de dégager les avantages suivants :

-

Chronométrage des transactions basé sur les cycles de marché : La stratégie identifie les points de transition d’une faible volatilité à une forte volatilité via le VMI, ce qui correspond souvent au début d’un nouveau mouvement de prix, permettant d’entrer en début de tendance.

-

Confirmation de la tendance intégrant le volume : Le VWPC, en ajoutant une pondération par le volume, fournit un indicateur de tendance plus représentatif qu’une simple moyenne mobile, réduisant ainsi les faux signaux.

-

Conditions d’entrée et de sortie claires : La stratégie dispose d’une logique d’entrée précise (début de l’augmentation de la volatilité) et de sortie (volatilité à son extrême), évitant les jugements subjectifs.

-

Grande adaptabilité : Grâce à l’optimisation des paramètres, la stratégie peut s’adapter à différents environnements de marché et instruments. Les seuils de zone calme et de zone de chaos du VMI peuvent notamment être ajustés en fonction des caractéristiques du marché.

-

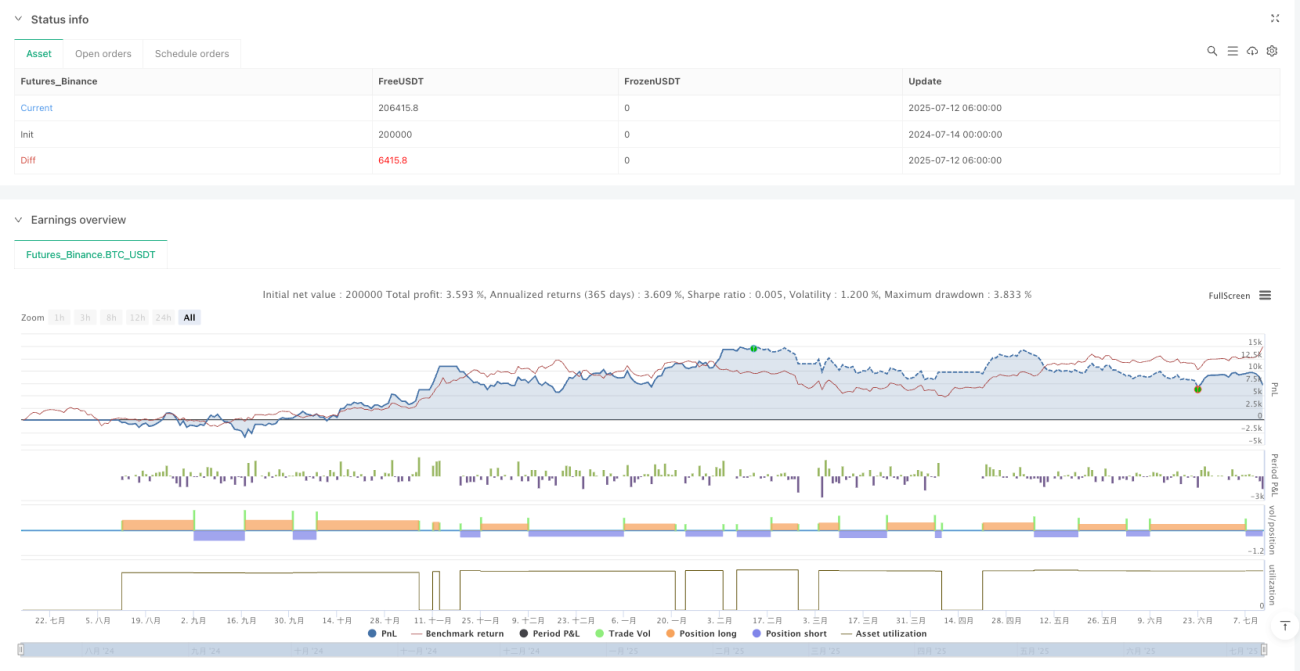

Gestion des risques intégrée : La stratégie intègre une gestion de la taille des positions (par défaut, 15 % des fonds du compte) et une limite de trading inverse (pyramiding=0), ce qui contribue à contrôler le risque.

-

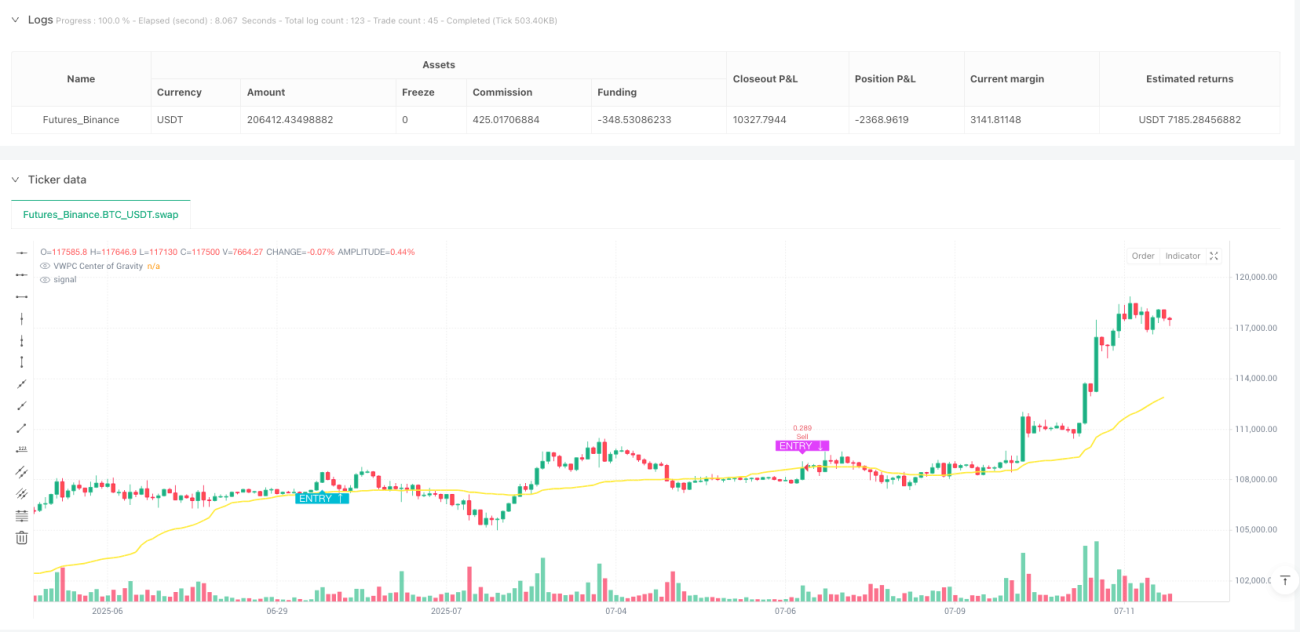

Aide visuelle : La stratégie trace sur le graphique la ligne de tendance VWPC ainsi que les signaux d’entrée et de sortie, facilitant la compréhension intuitive de l’état du marché et de la logique stratégique.

-

Haute efficacité de calcul : L’utilisation de fonctions intégrées telles que

ta.rmaetta.barssincerend la stratégie efficace en calcul, adaptée aux applications de trading en temps réel.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie comporte les risques potentiels suivants :

-

Risque de faux breakout de volatilité : Le marché peut connaître une augmentation temporaire de la volatilité suivie d’un retour rapide, générant de faux signaux. La solution consiste à ajuster le seuil de zone calme du VMI ou à ajouter une condition de confirmation supplémentaire.

-

Retard dans l’identification de la tendance : Le VWPC, en tant qu’indicateur de tendance, peut présenter un certain retard, ne réagissant pas assez vite en cas de retournement brutal du marché. On peut envisager de combiner des indicateurs de momentum à court terme pour une aide au jugement.

-

Sensibilité aux paramètres : Les performances de la stratégie sont très sensibles au réglage des paramètres (notamment la longueur du VMI et les seuils). Différents environnements de marché peuvent nécessiter des combinaisons de paramètres différentes. Il est recommandé d’optimiser les paramètres par backtest sur différents contextes de marché.

-

Incertitude de la fréquence de trading : Étant donné que la stratégie repose sur les variations de volatilité, la fréquence des signaux de trading peut varier considérablement selon les phases de marché, ce qui affecte le rendement global et le contrôle du drawdown.

-

Impact des coûts de transaction : Bien que la stratégie prenne en compte les commissions de courtage (0,075 %), dans la pratique, le slippage et d’autres coûts de transaction peuvent dégrader davantage la performance.

-

Dépendance aux données de volume : L’indicateur VWPC repose sur les données de volume. Sur certains marchés ou périodes, les données de volume peuvent être inexactes ou peu fiables, ce qui nuit à la précision de l’indicateur.

Directions d’optimisation de la stratégie

En analysant le code en profondeur, les pistes d’optimisation suivantes peuvent être proposées :

-

Ajout d’un filtre de volatilité : On peut introduire un mécanisme d’ajustement dynamique des seuils basé sur la volatilité historique, permettant aux seuils de zone calme et de zone de chaos du VMI de s’adapter automatiquement au niveau global de volatilité du marché, améliorant ainsi l’adaptabilité de la stratégie.

-

Renforcement de la confirmation de tendance : On peut ajouter une confirmation de tendance multi-timeframe au-delà du VWPC, ou combiner d’autres indicateurs de tendance (comme l’ADX), pour améliorer la précision de l’identification de la tendance.

-

Optimisation du mécanisme de sortie : Actuellement, la stratégie ne sort que lorsque le VMI atteint la zone de chaos. On pourrait intégrer un stop-loss et un niveau de take-profit, ou un stop dynamique basé sur la volatilité, pour mieux contrôler les risques et verrouiller les bénéfices.

-

Ajout d’un filtre de volume : On peut ajouter une condition de confirmation de volume, n’entrer en position qu’en cas d’augmentation du volume, afin d’éviter de trader dans des environnements de faible liquidité.

-

Ajout d’un filtre temporel : Certains marchés présentent des schémas de volatilité à des heures spécifiques. On peut ajouter une condition de filtre temporel pour éviter les périodes de trading ineffcaces connues.

-

Mécanisme d’adaptation automatique des paramètres : On peut développer un mécanisme qui ajuste automatiquement les paramètres en fonction des performances récentes du marché, permettant à la stratégie de mieux s’adapter aux changements de marché.

-

Optimisation de la gestion du capital : On peut implémenter une gestion dynamique de la taille des positions basée sur la volatilité, ajustant le volume de trading en fonction des différents environnements de volatilité pour équilibrer risque et rendement.

Résumé

La stratégie de croisement de tendance pondérée par le volume et de momentum de volatilité est un système de trading quantitatif qui combine l’analyse de la volatilité et le suivi de tendance. Elle utilise le VMI pour capturer les points de transition d’un marché calme à un marché actif pour entrer en position, et sort lorsque la volatilité atteint un pic ; simultanément, le VWPC garantit que la direction des transactions est en phase avec la tendance globale. Le principal avantage de cette stratégie réside dans sa capacité à saisir les points de retournement importants des cycles de volatilité du marché, tout en filtrant la direction de la tendance à l’aide des informations de volume, améliorant ainsi la qualité des transactions.

Cependant, cette stratégie est également confrontée à des défis tels que les faux breakouts de volatilité, le retard dans l’identification de la tendance et la sensibilité aux paramètres. En introduisant un ajustement dynamique des seuils, en renforçant les mécanismes de confirmation de tendance, en optimisant la logique de sortie et en mettant en œuvre des paramètres adaptatifs, on peut encore améliorer la robustesse et l’adaptabilité de la stratégie.

En fin de compte, cette stratégie offre un cadre de trading basé sur l’entropie du marché et les cycles de volatilité, adapté à une application dans divers environnements de marché. Néanmoins, les traders doivent optimiser les paramètres et ajuster la stratégie en fonction des instruments spécifiques et des caractéristiques du marché pour obtenir les meilleurs résultats.

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1