Aperçu

La stratégie de trading de suivi de tendance et de confirmation de momentum basée sur la synergie de multiples indicateurs est un système de trading quantitatif qui combine plusieurs indicateurs techniques. Elle identifie les opportunités de trading potentielles principalement grâce à la synergie de la moyenne mobile exponentielle (EMA), de l'indice de force relative (RSI) et de la moyenne mobile des volumes (Volume MA). L'idée centrale de cette stratégie est de confirmer la direction de la tendance, puis d'utiliser les indicateurs de momentum et la confirmation par les volumes pour améliorer la qualité des signaux, tout en appliquant un stop-loss et un take-profit dynamiques basés sur l'Average True Range (ATR) afin d'optimiser le rapport risque/rendement.

Principe de la stratégie

La logique de trading de cette stratégie repose sur une confirmation multi-niveaux des conditions du marché, divisée en quatre étapes clés : jugement de la tendance, confirmation du momentum, validation des volumes et confirmation par les chandeliers.

-

Jugement de la tendance :

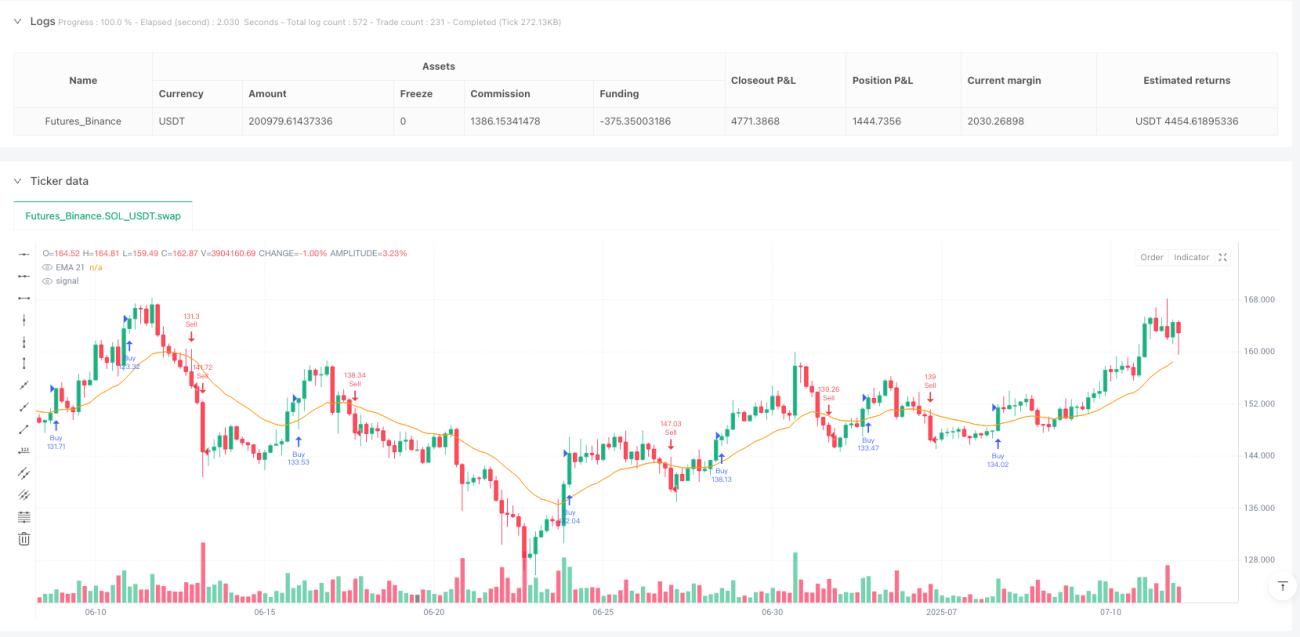

- Condition de tendance haussière : le prix se situe au-dessus de l'EMA 21 périodes et l'EMA 21 périodes est en hausse.

- Condition de tendance baissière : le prix se situe en dessous de l'EMA 21 périodes et l'EMA 21 périodes est en baisse.

-

Confirmation du momentum :

- Condition de momentum haussier : le RSI 14 périodes est supérieur à 55 et en hausse (pendant 2 périodes consécutives).

- Condition de momentum baissier : le RSI 14 périodes est inférieur à 45 et en baisse (pendant 2 périodes consécutives).

-

Validation des volumes :

- Le signal de transaction doit être soutenu par un volume supérieur à la moyenne mobile des volumes sur 20 périodes.

-

Confirmation par le chandelier :

- Un signal haussier exige que la bougie actuelle soit haussière (clôture supérieure à l'ouverture).

- Un signal baissier exige que la bougie actuelle soit baissière (clôture inférieure à l'ouverture).

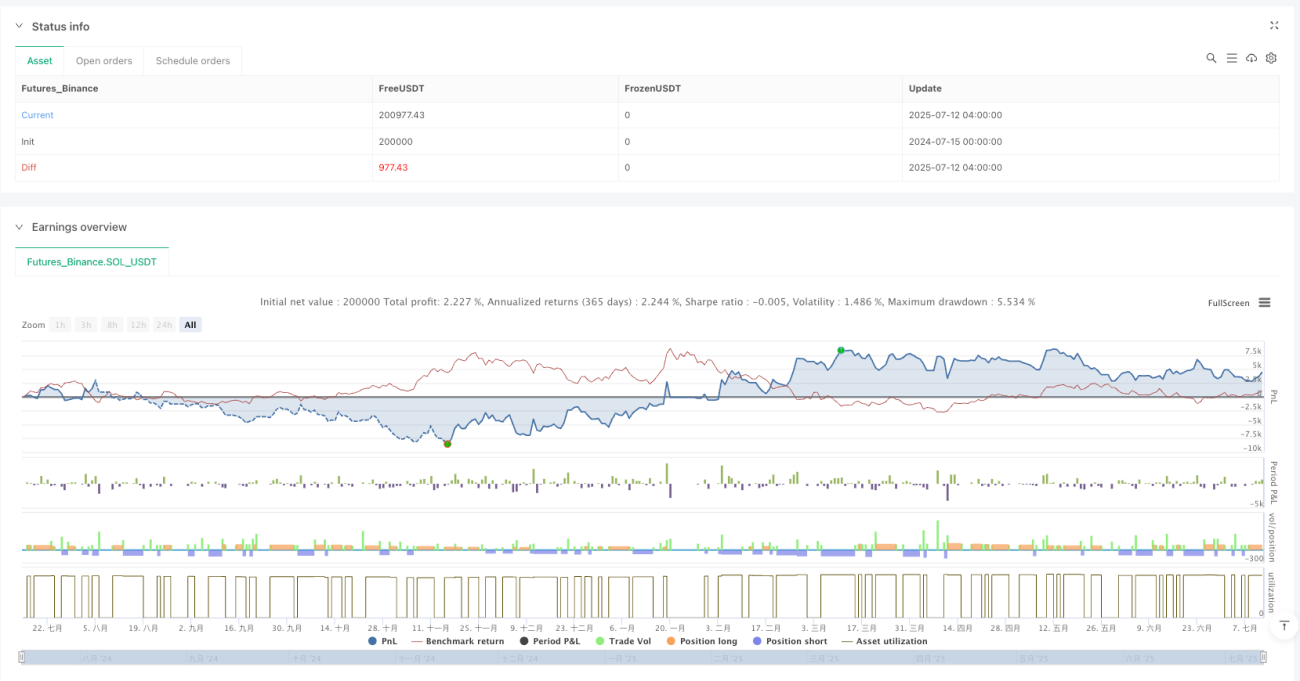

En matière de gestion des risques, la stratégie utilise des stop-loss et take-profit dynamiques basés sur l'ATR :

- Stop-loss : prix d'entrée ± 1,2 fois la valeur de l'ATR.

- Take-profit : prix d'entrée ± 2,5 fois la valeur de l'ATR.

Cette conception garantit un rapport risque/rendement d'environ 1:2,08, conforme à la norme minimale de 1:2 recommandée par les traders professionnels.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : combine des filtres multi-niveaux (tendance, momentum, volumes, chandeliers) pour réduire efficacement les faux signaux et améliorer la qualité des transactions.

-

Forte adaptabilité : s'adapte aux différentes conditions de marché grâce aux variations dynamiques de l'EMA et du RSI, sans dépendre de seuils de prix fixes, ce qui assure la stabilité de la stratégie dans des environnements de volatilité variés.

-

Confirmation par les volumes : intègre l'analyse des volumes pour garantir que la direction de trading bénéficie d'une participation de marché suffisante, améliorant ainsi la fiabilité des transactions.

-

Gestion dynamique des risques : les stop-loss et take-profit basés sur l'ATR ajustent automatiquement les niveaux de protection en fonction de la volatilité réelle du marché, évitant l'inadaptation des points fixes.

-

Neutralité directionnelle : la stratégie inclut des règles de trading à la fois long et short, permettant de capturer des opportunités dans différents environnements de marché, sans restriction unidirectionnelle.

-

Espace d'optimisation des paramètres : les paramètres clés (période EMA, seuils RSI, multiplicateur ATR, etc.) peuvent être ajustés en fonction des caractéristiques du marché, offrant une grande flexibilité d'optimisation.

Risques de la stratégie

-

Risque de retournement de tendance : en cas de retournement brutal d'une tendance forte, la stratégie peut subir des drawdowns importants. Bien que l'EMA et le RSI fournissent une certaine confirmation de tendance, leur retard peut entraîner une réaction insuffisante lors de mouvements de marché violents.

- Solution : envisager d'ajouter un filtre de volatilité ou un indicateur de force de tendance pour réduire la fréquence des transactions ou élargir la plage de stop-loss en période de forte volatilité.

-

Sensibilité aux paramètres : les performances de la stratégie sont sensibles au choix des paramètres (période EMA, seuils RSI, multiplicateur ATR, etc.). Un réglage inapproprié peut conduire à un sur-trading ou à des occasions manquées.

- Solution : effectuer une optimisation complète des paramètres et un backtest pour déterminer la combinaison optimale, et envisager d'utiliser différentes configurations selon les conditions de marché.

-

Risque de faux breakout : dans les zones de consolidation ou les environnements de faible volatilité, des breakouts temporaires suivis d'un retour rapide peuvent générer des signaux erronés.

- Solution : envisager d'augmenter la période de confirmation ou d'introduire un mécanisme de filtrage de la volatilité, en exigeant que le signal persiste plus longtemps ou que des conditions de volatilité spécifiques soient remplies pour exécuter la transaction.

-

Anomalies de volume : dans certaines conditions de marché, les volumes peuvent présenter des fluctuations anormales (par exemple, piège de volume lors d'un faux breakout), conduisant à une confirmation erronée par les volumes.

- Solution : approfondir l'analyse des volumes, par exemple en considérant la tendance des volumes plutôt qu'une valeur unique, ou en combinant l'analyse du comportement des prix pour évaluer la qualité des volumes.

-

Réglage du stop-loss et du take-profit : un multiplicateur ATR fixe peut se comporter différemment selon les conditions de marché : en période de forte volatilité, le stop-loss peut être trop large, et en période de faible volatilité, le take-profit peut être difficile à atteindre.

- Solution : envisager d'ajuster dynamiquement le multiplicateur ATR en fonction de l'état de volatilité du marché.

Axes d'optimisation de la stratégie

-

Introduction de paramètres adaptatifs :

- Convertir les paramètres fixes de l'EMA et du RSI en paramètres adaptatifs basés sur la volatilité du marché : utiliser des périodes plus longues en environnement de forte volatilité pour réduire le bruit, et des périodes plus courtes en faible volatilité pour augmenter la sensibilité.

- Justification : les paramètres adaptatifs s'adaptent mieux aux différentes phases du marché, réduisent la subjectivité du choix des paramètres et améliorent la robustesse de la stratégie.

-

Renforcement du mécanisme de confirmation de tendance :

- Introduire un indicateur de force de tendance (comme l'ADX ou le SuperTrend) et n'exécuter des transactions que lorsque la force de tendance dépasse un seuil spécifique.

- Justification : le simple jugement de la pente de l'EMA peut être insuffisant pour évaluer avec précision la force de la tendance. Une confirmation supplémentaire peut réduire significativement les faux signaux dans les zones de consolidation.

-

Intégration de l'analyse multi-timeframe :

- Ajouter un filtre de tendance sur un timeframe supérieur au timeframe principal de trading, afin de garantir que la direction de trading soit alignée sur la tendance plus large.

- Justification : l'analyse multi-timeframe offre une perspective de marché plus complète, réduit le risque de trading à contre-tendance et améliore le taux de réussite.

-

Optimisation de l'analyse des volumes :

- Passer d'une simple comparaison de volume à une reconnaissance de motifs de volumes plus complexes, comme la tendance des volumes, la distribution des volumes ou la force relative des volumes.

- Justification : une analyse plus approfondie des volumes permet d'évaluer plus précisément la participation du marché et la qualité du momentum, réduisant ainsi les risques liés aux pièges de volume.

-

Introduction d'optimisation par apprentissage automatique :

- Utiliser des algorithmes de machine learning pour optimiser dynamiquement les paramètres de trading ou prédire la qualité des signaux, en ajustant automatiquement les décisions en fonction des schémas historiques.

- Justification : le machine learning peut identifier des schémas et corrélations complexes difficiles à détecter manuellement, améliorant ainsi l'adaptabilité et la précision prédictive de la stratégie.

-

Amélioration de la gestion du capital :

- Ajuster dynamiquement la taille des positions en fonction du taux de réussite, du rapport risque/rendement et des conditions du marché. Augmenter la taille des positions lors de signaux à haute confiance et réduire l'exposition en conditions marginales.

- Justification : une gestion intelligente du capital peut avoir un impact significatif sur les rendements à long terme, permettant à la stratégie d'obtenir un meilleur taux de rendement composé tout en conservant la même logique de trading.

Conclusion

La stratégie de trading de suivi de tendance et de confirmation de momentum basée sur la synergie de multiples indicateurs construit un système de décision relativement complet en intégrant plusieurs dimensions de l'analyse technique (tendance, momentum, volumes, chandeliers). Son principal avantage réside dans son mécanisme de confirmation multi-niveaux des signaux et son cadre de gestion des risques adaptatif, qui lui confèrent une certaine adaptabilité dans différents environnements de marché.

Néanmoins, la stratégie reste confrontée à des défis tels que la sensibilité aux paramètres, le risque de retournement de tendance et les faux breakouts. En introduisant des paramètres adaptatifs, en renforçant le mécanisme de confirmation de tendance, en intégrant l'analyse multi-timeframe, en optimisant l'analyse des volumes, en appliquant des techniques d'apprentissage automatique et en améliorant la gestion du capital, la stratégie devrait pouvoir améliorer ses performances et sa robustesse tout en conservant sa logique originale.

En fin de compte, le succès de toute stratégie de trading quantitatif repose sur une compréhension approfondie de ses principes, un réglage raisonnable des paramètres et un contrôle rigoureux des risques. Dans la pratique, il convient de combiner backtest historique et validation forward, d'évaluer et d'ajuster régulièrement les paramètres de la stratégie pour s'adapter aux conditions de marché en constante évolution.

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("High Win Rate XAUUSD Strategy (EMA21 + RSI + Volume MA20)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1