Aperçu

La stratégie de trading de retournement basée sur le RSI(2) à filtrage multiple est une méthode de trading quantitatif qui combine un indice de force relative (RSI) ultra-court terme avec des conditions de filtrage multiples. Cette stratégie capture principalement les opportunités de rebond après une survente du marché. Elle identifie les opportunités d'achat potentielles lorsque le RSI(2) est inférieur à 20, et combine trois filtres (tendance, volume et motif de bougie) pour garantir la qualité des transactions. Elle intègre également trois mécanismes de sortie : clôture sur profit, signal de surachat du RSI et limite de temps, afin de protéger les profits et contrôler les risques dans différentes conditions de marché.

Principe de la stratégie

Le principe fondamental repose sur les propriétés de retournement ultra-court terme du RSI(2), mis en œuvre via la logique suivante :

-

Conditions d’entrée :

- L’indicateur RSI(2) est inférieur à 20, signalant une survente sévère à court terme.

- Le prix se situe au-dessus de la moyenne mobile exponentielle sur 80 jours (EMA80) et de la moyenne mobile simple sur 200 jours (MA200), confirmant une tendance haussière.

- Le volume actuel est supérieur au volume moyen sur 20 jours, fournissant une dynamique de marché suffisante.

- Apparition d’une bougie de retournement (clôture supérieure à l’ouverture), indiquant que la pression acheteuse commence à dominer.

-

Conditions de sortie :

- Clôture sur profit : lorsque le prix dépasse le prix d’entrée.

- Signal de surachat du RSI : lorsque la valeur RSI(2) dépasse 70.

- Limite de temps : clôture automatique après 7 jours de détention.

En combinant le signal de retournement de survente à court terme avec des filtres multiples, la stratégie identifie efficacement les opportunités de rebond à haute probabilité, tout en protégeant les profits et en maîtrisant le risque grâce à des mécanismes de sortie variés.

Avantages de la stratégie

-

Mécanisme de filtrage multiple : En combinant tendance, volume et motif de bougie, la qualité des signaux d’entrée est nettement améliorée, réduisant les faux signaux.

-

Mécanismes de sortie flexibles : Trois conditions de sortie (profit, surachat du RSI, limite de temps) offrent un cadre complet de gestion des risques, adaptable à diverses situations de marché.

-

Utilisation du RSI ultra-court terme : Le RSI(2) est plus sensible que le RSI(14) traditionnel, permettant de détecter plus rapidement les situations de survente à court terme, améliorant ainsi la réactivité.

-

Confirmation de tendance : L’exigence que le prix se situe au-dessus des moyennes mobiles clés garantit que les transactions s’effectuent dans une tendance haussière globale, augmentant le taux de réussite.

-

Validation par le volume : Le filtre de volume assure que les transactions se produisent pendant les périodes actives du marché, renforçant la fiabilité du retournement des prix.

-

Aide visuelle : La stratégie inclut des marqueurs visuels pour les signaux d’entrée et de sortie, facilitant l’analyse en backtest et le suivi en temps réel.

Risques de la stratégie

-

Faux signaux de retournement du RSI : Le RSI(2) étant extrêmement sensible, il peut générer de faux signaux dans certaines conditions de marché, notamment en environnement de forte volatilité.

Solution : Les trois filtres atténuent partiellement ce problème, mais il peut être nécessaire d’ajuster les seuils du RSI en fonction du contexte. -

Limites des mécanismes de sortie fixes : Le seuil de sortie fixe (70) et la limite de temps (7 jours) peuvent ne pas convenir à toutes les conditions de marché.

Solution : Adapter ces paramètres aux caractéristiques et à la volatilité du marché, ou envisager un mécanisme d’ajustement dynamique des seuils. -

Risque de changement de tendance : Même si le prix est au-dessus des moyennes mobiles, la tendance peut s’inverser brutalement.

Solution : Ajouter davantage d’indicateurs de tendance ou d’analyse de structure de prix pour améliorer la précision de l’évaluation de la tendance. -

Volume trompeur : Parfois, un volume élevé peut être dû à des ventes plutôt qu’à des achats, induisant en erreur.

Solution : Envisager d’autres indicateurs de volume comme l’OBV (On-Balance Volume) pour confirmer le rapport de force acheteurs/vendeurs. -

Sensibilité aux paramètres : La stratégie repose sur plusieurs paramètres fixes qui peuvent nécessiter des ajustements fréquents selon les marchés.

Solution : Introduire des mécanismes adaptatifs pour ajuster les paramètres en fonction des conditions du marché.

Pistes d’optimisation

-

Seuils adaptatifs du RSI : Les seuils fixes (20 et 70) pourraient être dynamisés en fonction de la volatilité du marché. Par exemple, utiliser une plage plus étroite en faible volatilité et plus large en forte volatilité pour mieux s’adapter.

-

Renforcement du filtre de tendance : En plus de EMA80 et MA200, ajouter des indicateurs de force de tendance (ADX) ou d’analyse structurelle (plus hauts et plus bas successifs) pour évaluer la tendance plus complètement et réduire le risque de trading dans une tendance faible.

-

Gestion dynamique de la durée de détention : Au lieu de 7 jours fixes, ajuster la durée selon la volatilité (ATR) : raccourcir en forte volatilité, allonger en faible volatilité.

-

Ajout d’objectifs de prix : En complément des sorties existantes, intégrer des cibles de prix basées sur l’ATR ou les niveaux de support/résistance pour un verrouillage précis des profits.

-

Analyse renforcée du volume : Prendre en compte le taux de variation du volume ou des indicateurs cumulés (OBV) pour mieux identifier le rapport de force et réduire les risques de tromperie.

-

Prise de profit partielle : Mettre en place un débouclage progressif, par exemple en clôturant une partie de la position après un certain gain et en plaçant un stop suiveur sur le reste pour maximiser les opportunités de tendances majeures.

-

Filtre d’environnement de marché : Ajouter un classificateur d’environnement (VIX ou indice de volatilité) pour activer ou désactiver la stratégie selon les conditions, évitant les marchés défavorables.

Résumé

La stratégie de trading de retournement basée sur le RSI(2) à filtrage multiple est une méthode quantitative qui combine des signaux de retournement ultra-court terme du RSI avec des filtres et des mécanismes de sortie. En utilisant un RSI(2) inférieur à 20 (survente) associé à une confirmation de tendance, une validation par le volume et un motif de bougie de retournement, la stratégie identifie efficacement les opportunités de rebond à court terme à haute probabilité. Les trois mécanismes de sortie (profit, surachat du RSI, limite de temps) offrent un cadre complet de gestion des risques.

Ses principaux atouts sont l’amélioration de la qualité des signaux grâce aux filtres multiples, une gestion complète des risques via trois sorties, et une meilleure réactivité grâce au RSI ultra-court terme. Cependant, la stratégie présente des risques liés aux faux signaux du RSI, aux paramètres fixes et aux changements d’environnement de marché.

En introduisant des paramètres adaptatifs, en renforçant l’analyse de tendance et de volume, en gérant dynamiquement la durée de détention et en mettant en place des prises de profit partielles, la stratégie peut gagner en adaptabilité et en robustesse dans différents contextes de marché. Globalement, il s’agit d’une stratégie de retournement à court terme structurée et logique, adaptée pour capturer les rebonds après des corrections au sein d’une tendance haussière.

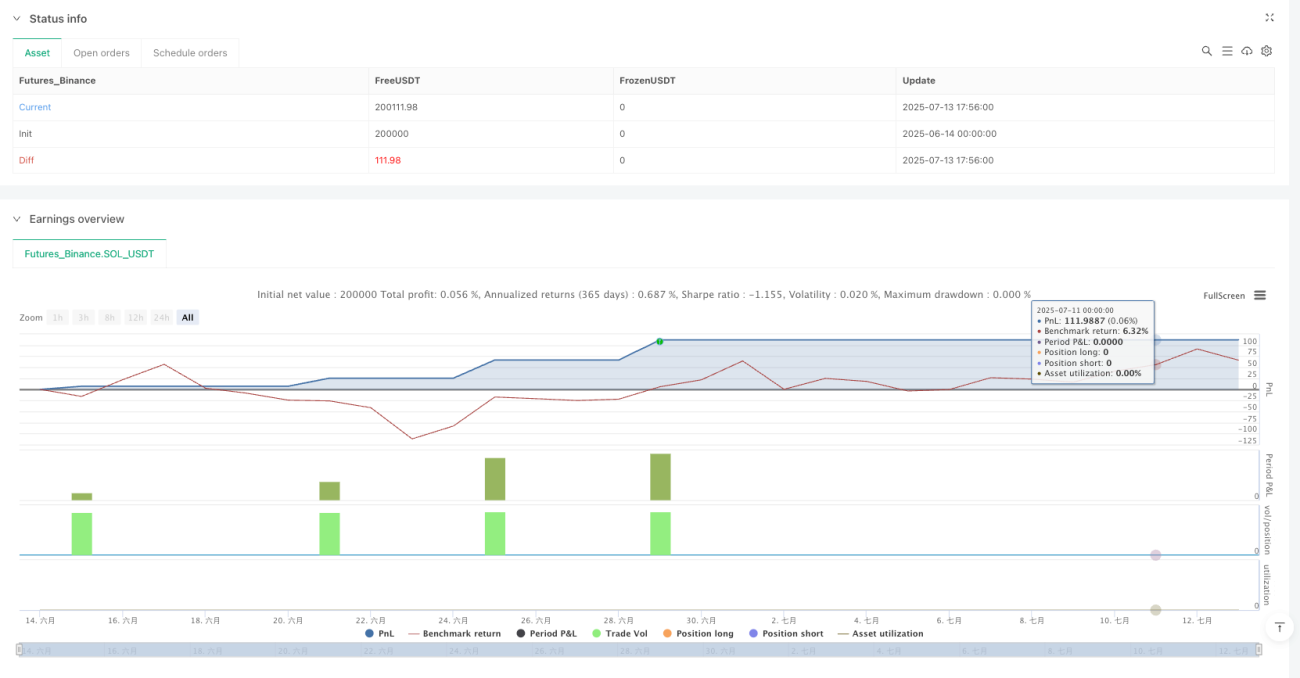

/*backtest

start: 2025-06-14 00:00:00

end: 2025-07-13 17:59:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("RSI(2) - Estratégia com 3 filtros e 3 saídas", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === PARÂMETROS ===- 1