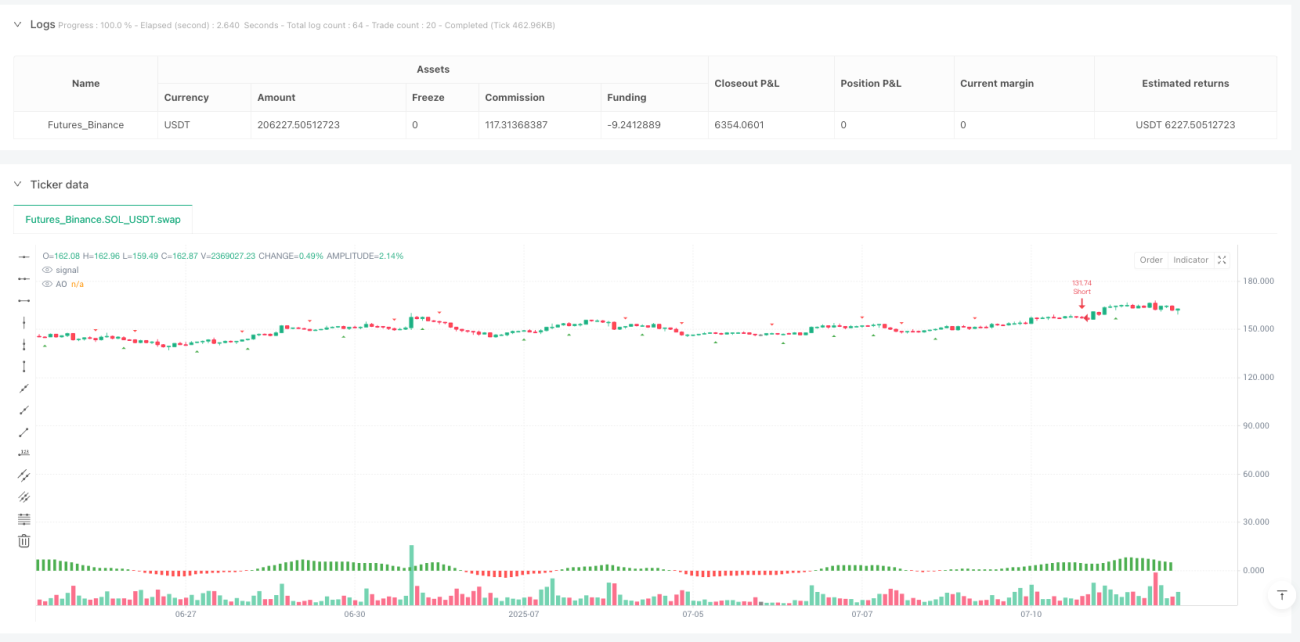

Aperçu

La stratégie de trading quantitatif multi-timeframes combinant QMC, QM et la divergence AO est un système de trading quantitatif basé sur l'analyse technique. Cette stratégie combine la Classification Quantitative du Marché (QMC), le Mouvement Quantitatif (QM) et les signaux de divergence de l'Oscillateur Awesome (AO) pour identifier les opportunités de trading potentielles. Spécialement conçue pour les timeframes H4 et H1, elle applique un ratio risque/récompense de 1:3, ce qui signifie que le gain potentiel est trois fois la perte potentielle. L'idée centrale est de capter les points de retournement de tendance en identifiant les divergences entre les sommets/creux de prix et l'indicateur de momentum, combinées à des configurations de cassure de prix.

Principe de la stratégie

La stratégie fonctionne sur la base de trois composants principaux :

-

Oscillateur Awesome (AO) : L'AO est un indicateur de momentum calculé comme la différence entre les moyennes mobiles simples sur 5 et 34 périodes du point médian des prix (HL2). La stratégie utilise l'AO pour détecter les changements de momentum du marché.

-

Détection des niveaux de Mouvement Quantitatif (QM) : La stratégie utilise les points pivots hauts et bas sur 5 bougies pour identifier les niveaux de prix clés. Un signal QM est généré dans les cas suivants :

- Signal QM haussier : lorsqu'un point pivot bas se forme et que le prix de clôture actuel est supérieur au plus haut de la bougie précédente.

- Signal QM baissier : lorsqu'un point pivot haut se forme et que le prix de clôture actuel est inférieur au plus bas de la bougie précédente.

-

Détection de divergence AO :

- Divergence haussière : lorsque le prix forme un nouveau plus bas mais que l'AO s'élève.

- Divergence baissière : lorsque le prix forme un nouveau plus haut mais que l'AO baisse.

Les conditions d'entrée sont la combinaison des signaux QM et de la divergence AO :

- Entrée longue : signal QM haussier et divergence haussière AO simultanés.

- Entrée courte : signal QM baissier et divergence baissière AO simultanés.

Le stop-loss est placé sur le niveau QM avec un buffer de 0,2 fois l'ATR (Average True Range), tandis que le take-profit est fixé à 3 fois la distance entre le prix d'entrée et le stop-loss, atteignant ainsi un ratio risque/récompense de 1:3.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : La combinaison des configurations de prix (QMC et QM) et de l'indicateur de momentum (AO) fournit des signaux de trading plus fiables. Cette confirmation multiple réduit le risque de faux signaux et améliore le taux de réussite.

-

Capacité d'identification des divergences : La stratégie peut identifier les divergences entre le prix et l'indicateur de momentum, qui sont généralement des signaux forts d'un retournement de tendance à venir. Cette capacité à anticiper les points de retournement permet aux traders de prendre position avant la majorité des acteurs du marché.

-

Gestion du risque optimisée : Un ratio risque/récompense de 1:3 signifie que même avec un taux de réussite de seulement 30%, la stratégie peut être rentable à long terme. Cette approche prudente de la gestion des risques aide à protéger le capital du compte.

-

Stop-loss basé sur la structure du marché : Le stop-loss est placé près des niveaux QM clés, qui représentent des zones de support ou de résistance importantes dans la structure du marché, plutôt que des niveaux de prix choisis aléatoirement, ce qui améliore l'efficacité du stop.

-

Capacité de trading automatisé : La stratégie est entièrement programmée, permettant l'exécution automatique des transactions, réduisant les interférences émotionnelles et assurant une discipline stricte.

Risques de la stratégie

-

Faux signaux de divergence : Dans un marché oscillant, les divergences AO peuvent générer de faux signaux, entraînant des pertes inutiles. Le bruit du marché peut provoquer des divergences à court terme sans que le prix ne se retourne comme prévu.

-

Risque de volatilité extrême : Lors d'annonces économiques majeures ou d'événements cygnes noirs, le prix peut franchir rapidement le stop-loss, entraînant une perte réelle supérieure aux prévisions.

-

Sensibilité aux paramètres : La stratégie utilise des paramètres fixes (moyennes mobiles 5 et 34, points pivots sur 5 bougies, buffer de 0,2 ATR). Ces paramètres peuvent nécessiter des ajustements en fonction des conditions de marché ou des instruments négociés.

-

Risque de signaux retardés : La formation des points pivots et la confirmation de divergence peuvent entraîner un retard dans les signaux, faisant manquer le meilleur point d'entrée.

-

Problèmes de gestion de capital : L'utilisation d'un pourcentage fixe de 10% du capital du compte pour chaque transaction peut ne pas convenir à toutes les conditions de marché ou tailles de compte.

Solutions :

- Ajouter plus de filtres, comme un filtre de tendance ou de volatilité, pour réduire les faux signaux

- Mettre en œuvre une gestion dynamique de la position, ajustant le pourcentage en fonction de la volatilité

- Suspendre la stratégie avant les publications de données économiques majeures

- Effectuer des backtests approfondis pour trouver les meilleurs paramètres dans différentes conditions de marché

Directions d'optimisation

- Ajouter un filtre de tendance : Introduire un indicateur de tendance à plus long terme (quotidien ou hebdomadaire) pour ne trader que dans la direction de la tendance principale. Cela peut améliorer le taux de réussite car trader avec la tendance est généralement plus efficace. Voici un exemple de code :

longTermTrend = ta.sma(close, 200) > ta.sma(close, 200)[20]

longCond := longCond and longTermTrend

shortCond := shortCond and not longTermTrend

- Stop-loss et ratio risque/récompense dynamiques : Ajuster dynamiquement la distance du stop-loss et le ratio risque/récompense en fonction de la volatilité du marché. Dans un marché plus volatil, un stop plus large et un ratio plus faible peuvent être nécessaires. Utiliser un multiple de l'ATR :

volMultiplier = ta.atr(14) / ta.atr(14)[20]

slDistance = atr * 0.2 * math.min(2, math.max(0.5, volMultiplier))

-

Ajouter un filtre temporel : Certaines périodes (comme l'ouverture du marché ou avant/après des annonces importantes) sont plus volatiles et peuvent ne pas convenir à cette stratégie. Un filtre temporel permet d'éviter de trader pendant ces périodes à risque.

-

Optimiser le moment d'entrée : La stratégie actuelle entre sur la première bougie après le signal. On peut envisager d'attendre un retracement ou une bougie de confirmation pour obtenir un meilleur prix d'entrée.

-

Stratégie de prise de profit multi-niveaux : Au lieu d'un seul objectif de take-profit, on peut prendre des profits par étapes, par exemple déplacer le stop-loss au niveau d'entrée après un ratio 1:1, liquider une partie de la position après 1:2, et laisser le reste courir pour des gains plus importants.

Ces axes d'optimisation visent à améliorer la stabilité et la rentabilité de la stratégie, à réduire les drawdowns importants et à mieux s'adapter aux différentes conditions de marché.

Conclusion

La stratégie de trading quantitatif multi-timeframes combinant QMC, QM et la divergence AO est un système avancé qui intègre l'analyse de la structure des prix et les indicateurs de momentum. En recherchant la conjonction des configurations de cassure QM et des divergences AO, cette stratégie vise à capturer les opportunités de retournement de tendance. Le ratio risque/récompense de 1:3 reflète une philosophie de gestion des risques prudente, permettant une rentabilité à long terme même avec un taux de réussite modeste.

Son principal atout réside dans le mécanisme de confirmation multiple et le placement du stop-loss basé sur la structure du marché, mais elle est également exposée aux risques de faux signaux et de sensibilité aux paramètres. L'ajout de filtres de tendance, l'ajustement dynamique des paramètres de risque et l'optimisation du moment d'entrée offrent de nombreuses possibilités d'amélioration.

Pour les traders quantitatifs, cette stratégie fournit un cadre solide qui peut être personnalisé et optimisé en fonction des préférences personnelles et de la tolérance au risque. Qu'elle soit utilisée comme système autonome ou comme composante d'un portefeuille de stratégies plus large, elle démontre l'application efficace de l'analyse technique dans le trading quantitatif.

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("QMC + QM + AO Divergence Strategy | 1:3 RR | H4-H1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === AO (Awesome Oscillator) ===- 1