Aperçu

La stratégie de croisement de moyennes mobiles avec breakout dynamique ATR est un système de suivi de tendance qui combine des indicateurs techniques et une mesure de la volatilité, spécialement conçu pour les marchés à terme. Cette stratégie utilise le croisement de moyennes mobiles exponentielles (EMA) rapides et lentes pour déterminer la direction de la tendance du marché, tout en intégrant l'Average True Range (ATR) pour définir dynamiquement les niveaux de stop-loss et de take-profit, s'adaptant ainsi aux variations de la volatilité du marché. Le principe fondamental de la stratégie est d'entrer en position au début de la tendance, tout en protégeant le capital grâce à des mesures de gestion des risques basées sur la volatilité actuelle du marché.

Principe de la stratégie

La logique de trading centrale de cette stratégie repose sur deux moyennes mobiles exponentielles de périodes différentes :

- EMA rapide (période 9)

- EMA lente (période 21)

Lorsque l'EMA rapide croise l'EMA lente par le bas, le système génère un signal d'achat et ouvre une position longue ; lorsque l'EMA rapide croise l'EMA lente par le haut, le système génère un signal de vente et ouvre une position courte. Ce signal de croisement est largement reconnu comme un indicateur de changement de momentum et de potentiel revirement de tendance.

L'originalité de la stratégie réside dans son cadre de gestion des risques :

- Utilisation de l'ATR sur 14 périodes pour quantifier la volatilité du marché

- Calcul dynamique du niveau de stop-loss : prix actuel moins (ou plus) l'ATR multiplié par un facteur de 1,5

- Calcul dynamique du niveau de take-profit : prix actuel plus (ou moins) l'ATR multiplié par un facteur de 3,0

- Risque par transaction limité à 2% du capital du compte

Cette conception assure que les paramètres de gestion des risques s'ajustent automatiquement en fonction des variations de la volatilité du marché, offrant des stop-loss plus larges en période de volatilité élevée et des stop-loss plus serrés en période de volatilité faible.

Avantages de la stratégie

-

Grande adaptabilité : En liant les niveaux de stop-loss et de take-profit à l'ATR, la stratégie s'adapte automatiquement aux conditions du marché, évitant d'être stoppé prématurément en période de forte volatilité tout en maintenant un contrôle des risques raisonnable en période de faible volatilité.

-

Ratio risque/rendement optimisé : La stratégie fixe le take-profit à deux fois le stop-loss (3,0 x ATR contre 1,5 x ATR), garantissant un bon ratio risque/rendement, ce qui favorise une espérance de gain positive à long terme.

-

Exécution claire : Les signaux de trading sont nets, sans laisser de place à l'interprétation subjective, ce qui rend la stratégie facile à suivre et à automatiser.

-

Contrôle strict des risques : Le risque par transaction est limité à 2% du capital du compte, conformément aux principes professionnels de gestion de fonds.

-

Gestion flexible du capital : La stratégie utilise un modèle de risque en pourcentage plutôt qu'un nombre fixe de contrats, ce qui garantit que l'exposition au risque s'ajuste en fonction de la taille du compte.

-

Logique d'opération transparente : Toutes les conditions de trading, points d'entrée et de sortie sont clairement définis, sans élément de "boîte noire", facilitant la révision et l'optimisation de la stratégie.

Risques de la stratégie

-

Risque de faux signaux : Les stratégies de croisement de moyennes mobiles sont sensibles au bruit du marché et aux faux signaux, en particulier dans les marchés latéraux. Cela peut entraîner une série de petites pertes qui érodent le capital du compte.

-

Risque de slippage et d'exécution : Dans les marchés très volatils, le prix d'exécution réel peut s'écarter significativement du prix au moment du signal, affectant la performance réelle de la stratégie.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des périodes d'EMA et des multiplicateurs ATR choisis. Différents environnements de marché peuvent nécessiter des paramètres différents, augmentant le risque de surapprentissage.

-

Dépendance aux marchés en tendance : Cette stratégie donne les meilleurs résultats dans des marchés en tendance claire, mais peut être inefficace dans des marchés oscillants, entraînant des pertes consécutives.

-

Risque de stop-loss trop large : Dans un environnement de forte volatilité, le stop-loss basé sur l'ATR peut devenir trop large, augmentant la perte potentielle par transaction, même si le risque en pourcentage est limité à 2%.

Pour atténuer ces risques, il est recommandé :

- D'implémenter des filtres supplémentaires, comme des restrictions sur les périodes de trading ou une confirmation de la force de la tendance

- D'envisager des sorties basées sur le temps ou le ratio gain/perte

- De procéder à un backtesting approfondi pour déterminer la combinaison de paramètres optimale

- D'implémenter une limite de perte maximale pour éviter le sur-trading ou des conditions de marché défavorables

Directions d'optimisation de la stratégie

- Ajouter un filtre de tendance : Intégrer des indicateurs de force de tendance (comme l'ADX ou l'indice directionnel) pour ne trader que dans des environnements de forte tendance. Mise en œuvre possible avec le code suivant :

adx = ta.dmi(14, 14)

strong_trend = adx > 25

longCondition = longCondition and strong_trend

shortCondition = shortCondition and strong_trend

-

Optimiser le timing d'entrée : Envisager d'ajouter des indicateurs de confirmation supplémentaires, comme le RSI ou le stochastique, pour réduire les faux signaux. Cela peut être réalisé en exigeant que le prix se trouve dans une zone spécifique ou que l'indicateur montre des conditions de sur-achat/sur-vente avant de trader.

-

Ajuster dynamiquement les paramètres de risque : Adapter dynamiquement le pourcentage de risque en fonction de la volatilité du marché ou des performances récentes. Par exemple, réduire le risque après une série de pertes et l'augmenter pendant une période de gains.

-

Ajouter un filtre temporel : Limiter les transactions à des sessions de marché spécifiques, en évitant les périodes de faible liquidité ou de forte volatilité, surtout pour les marchés à terme.

-

Implémenter la prise de bénéfices partielle : Modifier la stratégie pour permettre des sorties progressives, par exemple en fermant la moitié de la position à 1x ATR, puis en laissant le reste courir jusqu'à l'objectif de 3x ATR.

-

Ajouter un stop suiveur : Implémenter un stop suiveur basé sur l'ATR pour verrouiller les profits et permettre à la tendance de se développer pleinement. Cela peut être réalisé comme suit :

if (strategy.position_size > 0)

strategy.exit("Trailing Stop", from_entry="Long", trail_points=atr*1.0, trail_offset=atr*2.0)

Conclusion

La stratégie de croisement de moyennes mobiles avec breakout dynamique ATR représente une approche de trading équilibrée, combinant les principes fondamentaux du suivi de tendance avec une gestion dynamique des risques. La stratégie utilise les croisements des EMA à 9 et 21 périodes pour identifier les changements de tendance potentiels et gère les risques et les rendements via des niveaux de stop-loss et de take-profit liés à l'ATR.

Le principal avantage de cette stratégie réside dans sa capacité d'adaptation et sa discipline, lui permettant de maintenir un contrôle des risques cohérent dans différents environnements de marché. Cependant, comme tout système de trading, elle fait face aux défis des faux signaux et du bruit du marché, en particulier dans les marchés non tendanciels.

En mettant en œuvre les mesures d'optimisation suggérées, telles que l'ajout de filtres de tendance, l'optimisation de la confirmation d'entrée et l'implémentation de prises de bénéfices partielles ou de stops suiveurs, les traders peuvent encore améliorer la performance et la robustesse de la stratégie. Le plus important est d'effectuer un backtesting et un forward testing complets avant toute implémentation réelle, afin de garantir sa viabilité dans un environnement de trading concret.

Quelle que soit la stratégie utilisée, la clé du succès réside toujours dans une gestion stricte des risques, le contrôle des émotions et l'amélioration continue de la stratégie. La stratégie de croisement de moyennes mobiles avec breakout dynamique ATR fournit une base solide sur laquelle les traders peuvent construire un système de trading personnalisé, adapté à leur tolérance au risque et à leurs objectifs de trading.

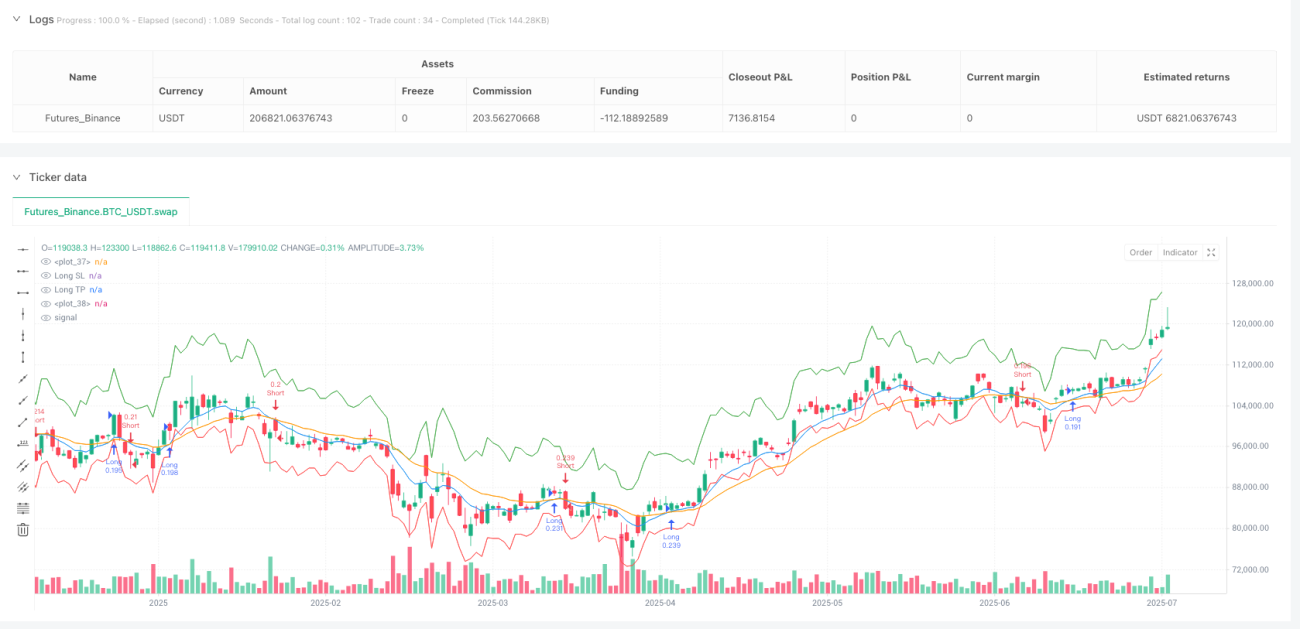

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Futures Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===- 1