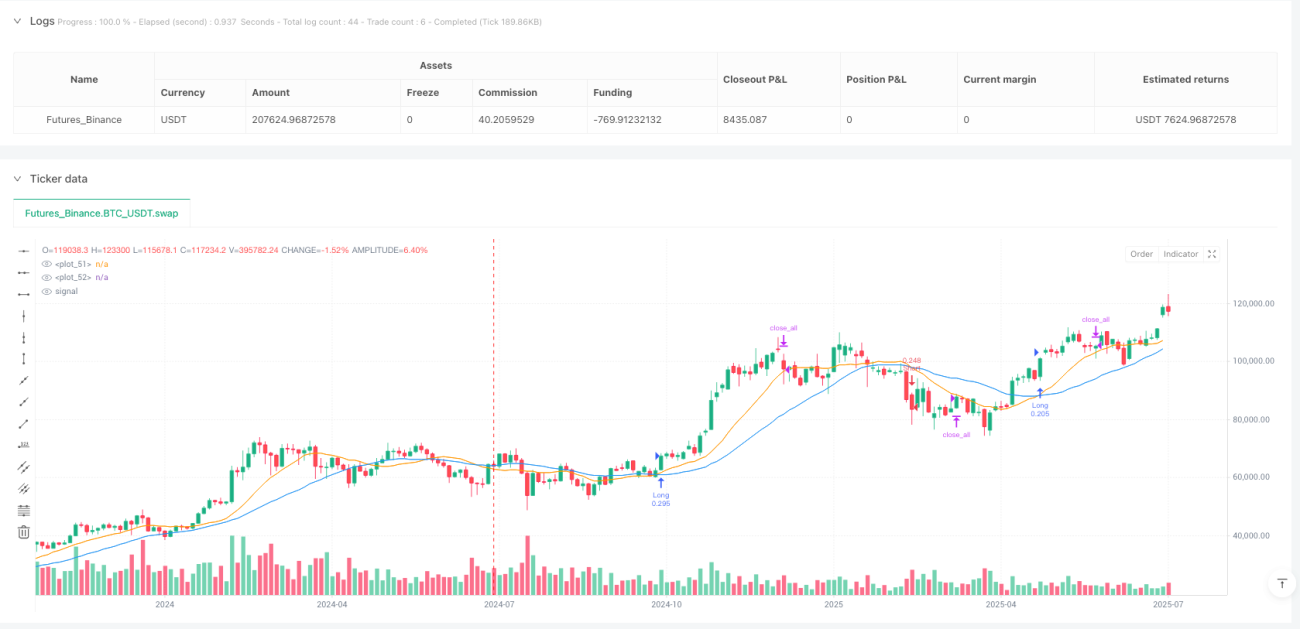

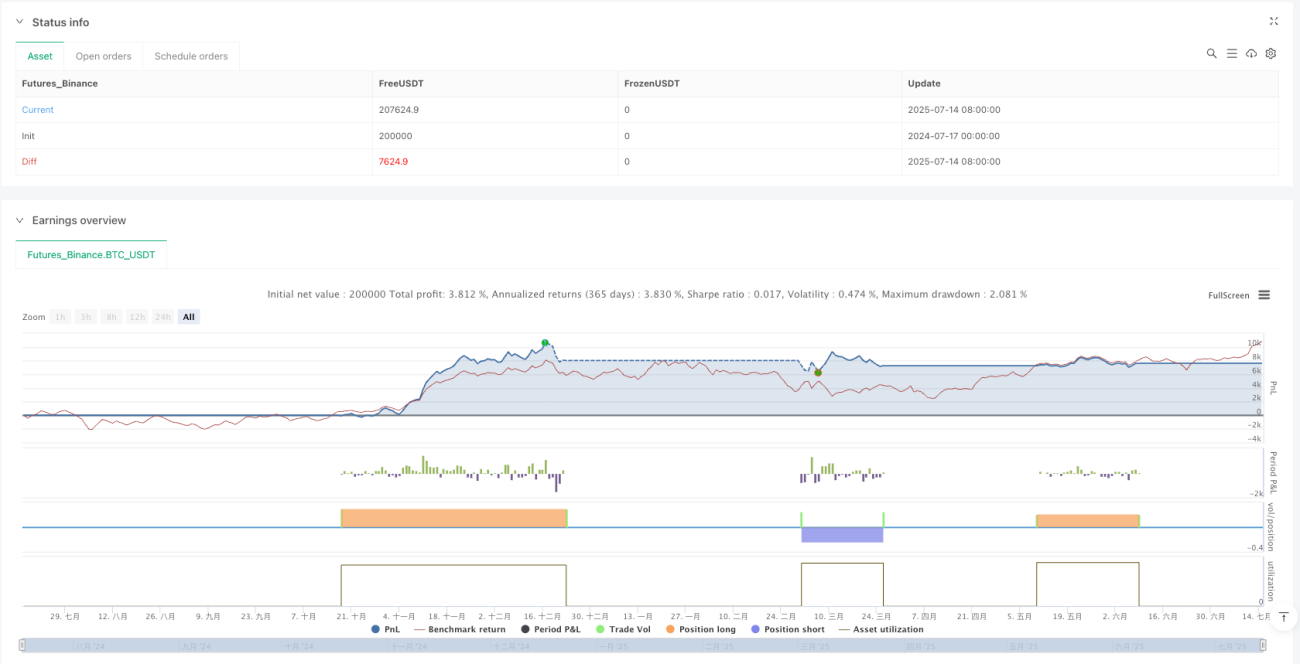

Aperçu

La stratégie de croisement de multiples ATR avec gestion dynamique des risques est un système de trading quantitatif basé sur le croisement de moyennes mobiles et l'Average True Range (ATR). Cette stratégie utilise le croisement de deux moyennes mobiles simples (SMA) à court et à long terme pour générer des signaux d'entrée, tout en utilisant l'ATR pour calculer dynamiquement les niveaux de stop-loss, take-profit et trailing stop, afin d'automatiser et de préciser la gestion des risques. La stratégie est conçue pour un compte initial de 25 000 \(, avec un objectif de profit quotidien de 4 167 \), et un contrôle dynamique de la taille des positions pour équilibrer rendement et risque.

Principe de la stratégie

Le principe central de cette stratégie est de combiner les signaux de croisement d'indicateurs techniques avec un système dynamique de gestion des risques :

-

Génération des signaux d'entrée :

- Lorsque la SMA 14 périodes croise à la hausse la SMA 28 périodes, un signal d'achat (long) est généré.

- Lorsque la SMA 14 périodes croise à la baisse la SMA 28 périodes, un signal de vente (short) est généré.

-

Calcul dynamique des paramètres de risque :

- Utilisation de l'ATR sur 14 périodes pour mesurer la volatilité du marché.

- Niveau de stop-loss = prix actuel ± (ATR × 1,5).

- Niveau de take-profit = prix actuel ± (ATR × 3,0).

- Distance du trailing stop = ATR × 1,0.

-

Mécanismes de sortie :

- La sortie principale s'effectue automatiquement via le stop-loss, le take-profit ou le trailing stop.

- Signal de sortie auxiliaire : un croisement du prix avec la SMA 10 périodes peut être utilisé pour fermer une position (optionnel).

-

Exécution des transactions et notifications :

- Transmission des signaux de trading et des paramètres via des messages d'alerte au format JSON.

- Inclut le type d'opération, l'instrument, la quantité, le type d'ordre et les paramètres de gestion des risques.

Cette stratégie accorde une importance particulière au ratio risque/rendement, avec un ratio TP:SL de 3:1,5, respectant ainsi les principes de bonne gestion des risques.

Avantages de la stratégie

-

Adaptabilité dynamique au risque :

- Ajustement dynamique des niveaux de stop-loss et de take-profit grâce à l'ATR, permettant à la stratégie de s'adapter aux variations de volatilité.

- Élargissement automatique des distances de stop en environnement de forte volatilité, et réduction en environnement de faible volatilité.

-

Règles claires d'entrée et de sortie :

- Signaux d'entrée précis basés sur le croisement de moyennes mobiles, réduisant les décisions subjectives.

- Multiples mécanismes de sortie assurant la protection des profits et le contrôle des risques.

-

Cadre complet de gestion des risques :

- Combinaison de stop-loss, take-profit et trailing stop pour protéger intégralement les fonds de trading.

- Paramètres de risque personnalisables via des variables d'entrée, adaptés à différentes tolérances au risque.

-

Haut niveau d'automatisation :

- Système d'alerte au format JSON, facilement intégrable avec d'autres plateformes et outils de trading.

- Paramètres de la stratégie encapsulés dans les alertes, facilitant l'exécution automatique ou la connexion API.

-

Aide visuelle :

- Tracé des moyennes mobiles sur le graphique, fournissant une référence visuelle pour les signaux de trading.

- Aide les traders à comprendre la logique de la stratégie et les conditions du marché.

Risques de la stratégie

-

Faux signaux en marché de range :

- Dans les marchés latéraux ou en range, les croisements de moyennes mobiles peuvent générer des faux signaux fréquents.

- Solution d'atténuation : envisager d'ajouter des filtres supplémentaires, comme un indicateur de confirmation de tendance ou un filtre de volatilité.

-

Sensibilité aux paramètres de l'ATR :

- Le choix de la période de calcul de l'ATR (14) et des multiplicateurs (1,5/3,0/1,0) a un impact significatif sur les performances.

- Solution d'atténuation : backtester différentes combinaisons de paramètres pour trouver la configuration optimale, ou ajuster en fonction des caractéristiques spécifiques du marché.

-

Risque de retournement de tendance :

- En cas de retournement brutal d'une forte tendance, le système de moyennes mobiles simples peut réagir avec retard.

- Solution d'atténuation : envisager d'intégrer des oscillateurs ou des indicateurs de momentum comme signaux auxiliaires.

-

Défis de gestion du capital :

- Un pourcentage fixe du capital du compte (10 %) peut être trop agressif ou trop conservateur selon les conditions de marché.

- Solution d'atténuation : ajuster dynamiquement le pourcentage de taille de position en fonction de la volatilité et du taux de réussite.

-

Risque de slippage à l'exécution :

- L'exécution d'ordres au marché peut subir un slippage, affectant les niveaux réels de stop-loss et take-profit.

- Solution d'atténuation : trader pendant les périodes de forte liquidité et prévoir une marge de slippage dans les calculs.

Pistes d'optimisation

-

Optimisation des signaux d'entrée :

- Intégration d'indicateurs de confirmation supplémentaires, comme le Relative Strength Index (RSI) ou le Moving Average Convergence Divergence (MACD).

- Mise en œuvre : ajouter un filtre conditionnel exigeant une confirmation de la tendance principale avant d'exécuter un trade.

-

Ajustement adaptatif des paramètres :

- Rendre les multiplicateurs de l'ATR dynamiques en fonction de la volatilité historique ou des conditions du marché.

- Mise en œuvre : calculer un ratio de volatilité (comparaison de l'ATR actuel avec l'ATR historique) pour ajuster les multiplicateurs.

-

Optimisation de la gestion de position :

- Ajustement dynamique de la taille de position basé sur le taux de réussite et le ratio risque/rendement.

- Mise en œuvre : écrire une fonction calculant le ratio de Kelly optimal ou tenant compte des performances récentes.

-

Ajustement par période de trading :

- Modification des paramètres de la stratégie en fonction des caractéristiques de volatilité des différentes sessions de trading.

- Mise en œuvre : ajouter un filtre horaire, appliquant différents multiplicateurs ATR ou règles de filtrage selon la session.

-

Intégration de l'analyse de la structure du marché :

- Ajout de l'analyse des niveaux de support/résistance, des points hauts et bas de la structure du marché.

- Mise en œuvre : identifier les niveaux de prix clés, n'effectuer des trades dans une direction qu'à proximité des supports ou résistances correspondants.

Conclusion

La stratégie de croisement de multiples ATR avec gestion dynamique des risques est un système de trading quantitatif combinant l'analyse technique classique et la gestion moderne des risques. Son principal atout réside dans l'ajustement dynamique des paramètres de risque via l'ATR, permettant à la stratégie de s'adapter à différents environnements de marché. Cette stratégie convient particulièrement aux marchés dont la volatilité est relativement stable et la tendance marquée, générant des signaux de trading par le croisement de moyennes mobiles simples tout en assurant un contrôle de risque prédéfini pour chaque transaction.

Bien qu'elle présente des risques tels que les faux signaux en marché de range et la sensibilité aux paramètres, les pistes d'optimisation mentionnées précédemment – comme l'intégration d'indicateurs de confirmation supplémentaires, l'ajustement adaptatif des paramètres et l'optimisation de la gestion de position – permettent d'améliorer significativement la robustesse et l'adaptabilité de la stratégie. En fin de compte, cette stratégie offre un cadre de trading équilibrant simplicité et efficacité, adapté comme modèle de base pour le trading systématique, et pouvant être personnalisé et optimisé en fonction des besoins individuels et des caractéristiques du marché.

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Strategy for TradersPost", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1