Aperçu

La stratégie de retournement de la zone de valeur des contrats à terme basée sur la règle des 80 % est un système de trading quantitatif spécialement conçu pour valider la configuration classique de la règle des 80 %. Le concept central de cette stratégie est de capturer les opportunités de retournement après que le prix soit réentré dans la zone de valeur (Value Area) de la séance précédente. La stratégie opère dans une fenêtre de trading de contrats à terme ETH précisément définie. Lorsque le prix réintègre la zone de valeur du jour précédent et y reste suffisamment longtemps, le système déclenche un signal de transaction. L'objectif principal est le Point de Contrôle (POC), tout en suivant l'intégralité de la traversée de la zone de valeur à des fins de recherche et d'analyse.

Principe de la stratégie

Cette stratégie repose sur le principe de réversion à la moyenne du marché, en se concentrant particulièrement sur la relation entre le prix et la zone de valeur. La logique centrale de la stratégie comprend :

-

Définition de la fenêtre de trading : La stratégie s'ancre sur la véritable fenêtre de 22 heures des contrats à terme ETH (de 17 h 00 à 15 h 00 le lendemain, heure du Pacifique) et prend en charge les fuseaux horaires mondiaux. Cela garantit que la stratégie fonctionne dans le bon environnement de marché.

-

Calcul de la zone de valeur : Le système calcule automatiquement le haut de la zone de valeur (VAH), le bas de la zone de valeur (VAL) et le Point de Contrôle (POC) :

- La plage de la zone de valeur est définie comme 68 % de la différence entre le plus haut et le plus bas du jour (écart-type).

- Le VAH et le VAL sont calculés à partir du plus haut/plus bas et de la plage de la zone de valeur.

- Le POC est calculé comme (Highest Price + Lowest Price + Close Price) / 3.

-

Mécanisme de confirmation de signal : Le prix doit réentrer dans la zone de valeur et y rester au moins 45 minutes (3 bougies sur un graphique de 15 minutes) pour confirmer le signal d'entrée. Cette exigence garantit la sincérité de l'intention de retournement.

-

Filtre des jours valides :

- Jour valide pour une position longue : prix de clôture du jour inférieur au VAL.

- Jour valide pour une position courte : prix de clôture du jour supérieur au VAH.

-

Conditions de déclenchement :

- Signal long : Lors d'un jour valide pour une position longue, le prix réintègre la zone de valeur par le bas, y reste pendant 3 bougies et a testé le VAL.

- Signal court : Lors d'un jour valide pour une position courte, le prix réintègre la zone de valeur par le haut, y reste pendant 3 bougies et a testé le VAH.

-

Stratégie de sortie : L'objectif principal est de sortir lorsque le prix atteint le POC, ce qui est conforme à l'idée centrale de la réversion à la moyenne.

Avantages de la stratégie

-

Base statistique : Cette stratégie s'appuie sur la zone de valeur et la règle des 80 %, toutes deux disposant d'une base statistique solide. La zone de valeur représente la région où se produisent 68 % des mouvements de prix, similaire à un écart-type dans une distribution normale.

-

Définition précise de la fenêtre de trading : La stratégie utilise la véritable fenêtre de 22 heures des contrats à terme ETH, et non un intervalle intraday simple, ce qui reflète plus précisément la structure du marché.

-

Prise en charge flexible des fuseaux horaires : Les traders du monde entier peuvent ajuster la stratégie en fonction de leur emplacement géographique, permettant au système de fonctionner correctement dans n'importe quel fuseau horaire.

-

Confirmation stricte des signaux : L'exigence que le prix reste dans la zone de valeur pendant au moins 3 bougies avant de confirmer le signal réduit considérablement la probabilité de faux signaux.

-

Objectif précis : L'utilisation du POC comme objectif principal fournit un point de profit clair, en adéquation avec les caractéristiques courantes de réversion à la moyenne sur le marché des contrats à terme.

-

Double mécanisme de vérification : Non seulement le prix doit réintégrer la zone de valeur, mais il doit également tester la limite (VAL ou VAH), ce qui augmente la fiabilité du signal.

-

Mode de remplacement manuel : Lorsque la logique automatique est insuffisante pour faire face à des conditions de marché spéciales, la stratégie permet aux traders d'utiliser des niveaux de zone de valeur définis manuellement.

-

Fonctionnalité de débogage : Fournit des étiquettes de diagnostic détaillées, utiles pour le développement de la stratégie et les tests avancés.

Risques de la stratégie

-

Risque d'échec de la réversion à la moyenne : Bien que la règle des 80 % fonctionne dans de nombreux cas, le marché peut également connaître des tendances fortes empêchant le prix de revenir au POC. Pour atténuer ce risque, envisagez d'ajouter un filtre de tendance ou de définir un stop loss.

-

Sensibilité aux paramètres : L'exigence de confirmation de 3 bougies (45 minutes) est un paramètre clé. Une durée trop courte peut entraîner une entrée prématurée, tandis qu'une durée trop longue peut faire manquer l'opportunité. Il est recommandé de tester différents réglages de temps de confirmation dans différentes conditions de marché.

-

Dépendance à l'environnement du marché : Cette stratégie donne les meilleurs résultats sur un marché en range (consolidation), mais peut être moins performante dans un environnement de forte tendance ou de forte volatilité. Envisagez d'ajouter un filtre d'environnement de marché.

-

Risque lié au choix de la période : Les performances de la stratégie peuvent être affectées par la période de trading choisie (New York, Londres, Tokyo ou 24 heures). Il est recommandé d'analyser les performances historiques des différentes périodes de trading pour sélectionner la période optimale.

-

Limites de la méthode de calcul de la zone de valeur : L'utilisation d'une plage fixe de 68 % et d'un calcul simplifié du POC peut ne pas refléter avec précision la véritable distribution de la valeur sur certains marchés. L'utilisation d'une méthode de calcul de la zone de valeur basée sur le volume pourrait être plus précise.

-

Absence de mécanisme de stop loss : La stratégie actuelle manque d'un mécanisme de stop loss clair, ce qui peut entraîner des pertes importantes en cas de mouvements extrêmes du marché. Il est recommandé de mettre en œuvre un stop loss basé sur l'ATR ou un pourcentage fixe.

Directions d'optimisation de la stratégie

-

Conditions de confirmation dynamiques : La stratégie actuelle utilise une confirmation fixe de 3 bougies. On pourrait envisager d'ajuster ce paramètre en fonction de la volatilité du marché. Une période de confirmation plus longue pourrait être nécessaire en haute volatilité, tandis qu'elle pourrait être raccourcie en basse volatilité.

-

Zone de valeur basée sur le volume : Le calcul actuel de la zone de valeur est une méthode simplifiée basée sur le prix. Il est possible de passer à une analyse TPO (Time Price Opportunity) ou à un profil de volume (Volume Profile) basé sur le volume, ce qui refléterait plus précisément la zone de valeur consensuelle des participants au marché.

-

Confirmation multi-timeframes : En combinant la direction de la tendance d'un timeframe plus large, on peut filtrer les signaux contraires à la tendance et ne trader que les signaux de la règle des 80 % dans le sens de la tendance, ce qui pourrait améliorer le taux de réussite de la stratégie.

-

Objectifs adaptatifs : Actuellement, la stratégie utilise fixement le POC comme objectif. On pourrait envisager de définir des objectifs dynamiques en fonction de la volatilité du marché, par exemple des objectifs plus éloignés (comme le VAH ou le VAL) dans un marché à forte volatilité.

-

Filtre de volatilité : Ajouter l'ATR ou un autre indicateur de volatilité comme condition de filtrage, afin d'éviter de trader dans des environnements de marché à très faible ou très forte volatilité.

-

Optimisation des réglages de période : Analyser en profondeur les performances de la stratégie selon les différents fuseaux horaires et périodes de trading, afin de trouver la combinaison optimale de périodes de trading.

-

Mécanisme intelligent de stop loss : Mettre en œuvre une logique de stop loss intelligente, par exemple un stop loss basé sur les niveaux de support/résistance ou un trailing stop basé sur les mouvements de prix, pour mieux gérer le risque.

-

Score de force du signal : Développer un système de notation de la qualité du signal, combinant la force de la réintégration du prix, les caractéristiques des bougies de confirmation et d'autres facteurs de marché, afin d'attribuer un score de force à chaque signal, utilisé pour déterminer la taille de la position.

Résumé

La stratégie de retournement de la zone de valeur des contrats à terme basée sur la règle des 80 % est un système de trading quantitatif soigneusement conçu, visant à capturer les opportunités de retournement lors de la réintégration du prix dans la zone de valeur. Grâce à un mécanisme strict de confirmation des signaux, une définition précise des périodes et des objectifs clairs, elle offre aux traders une approche systématique pour appliquer la règle classique du trading à 80 %.

Les principaux avantages de cette stratégie résident dans sa base statistique, ses exigences strictes de confirmation des signaux et ses options de configuration flexibles. Cependant, il existe également des risques tels que l'échec de la réversion à la moyenne, la sensibilité aux paramètres et la dépendance à l'environnement du marché. En mettant en œuvre des optimisations telles que des conditions de confirmation dynamiques, un calcul de la zone de valeur basé sur le volume, une confirmation multi-timeframes et des objectifs adaptatifs, la robustesse et l'adaptabilité de la stratégie peuvent être considérablement améliorées.

Pour les traders cherchant à appliquer une stratégie de réversion à la moyenne sur le marché des contrats à terme, ce système basé sur la règle des 80 % constitue un point de départ solide, pouvant être personnalisé et optimisé davantage en fonction des préférences personnelles en matière de risque et des perspectives de marché.

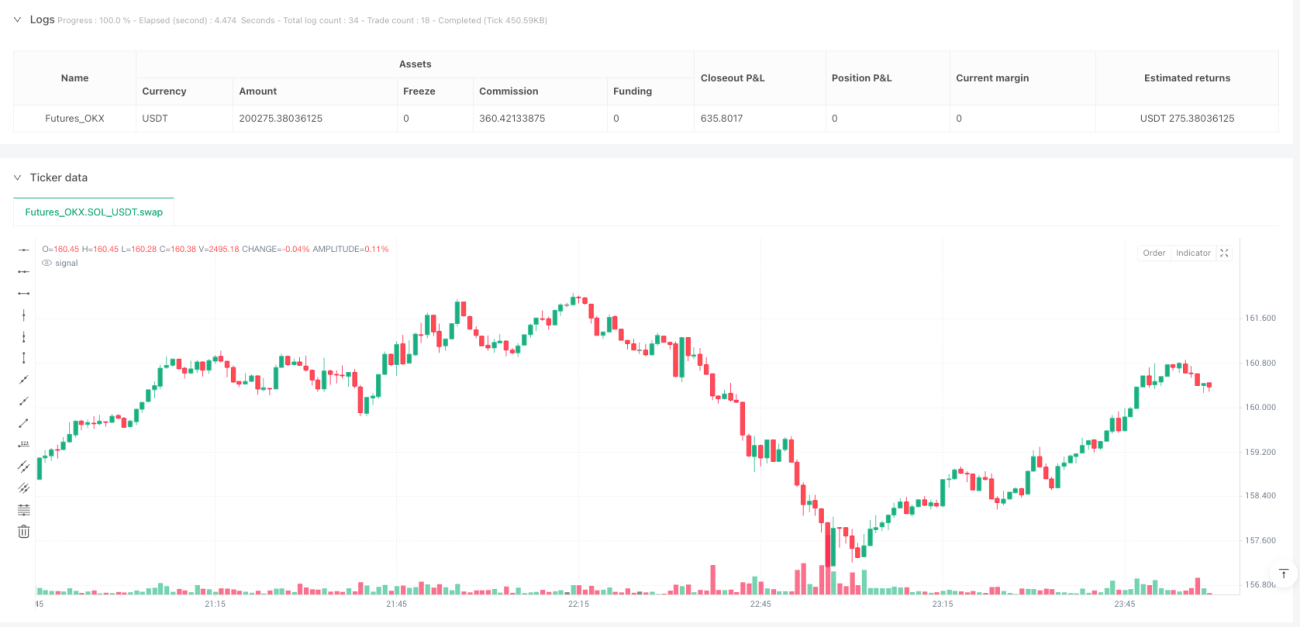

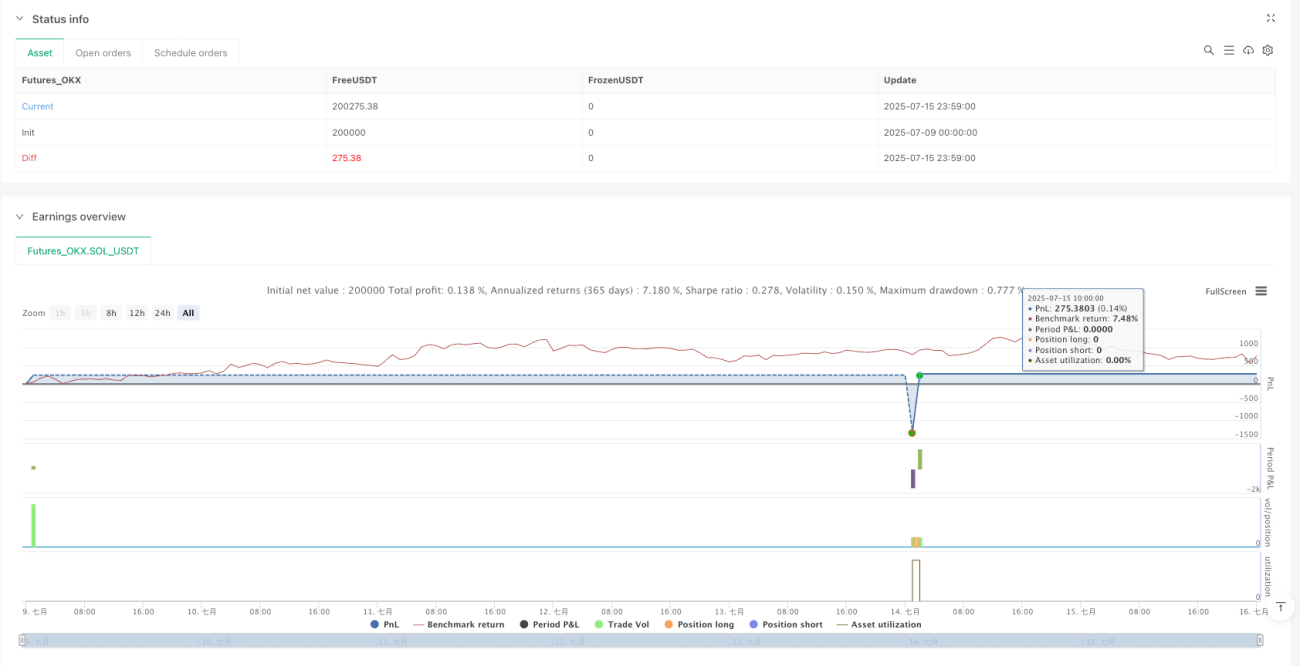

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1