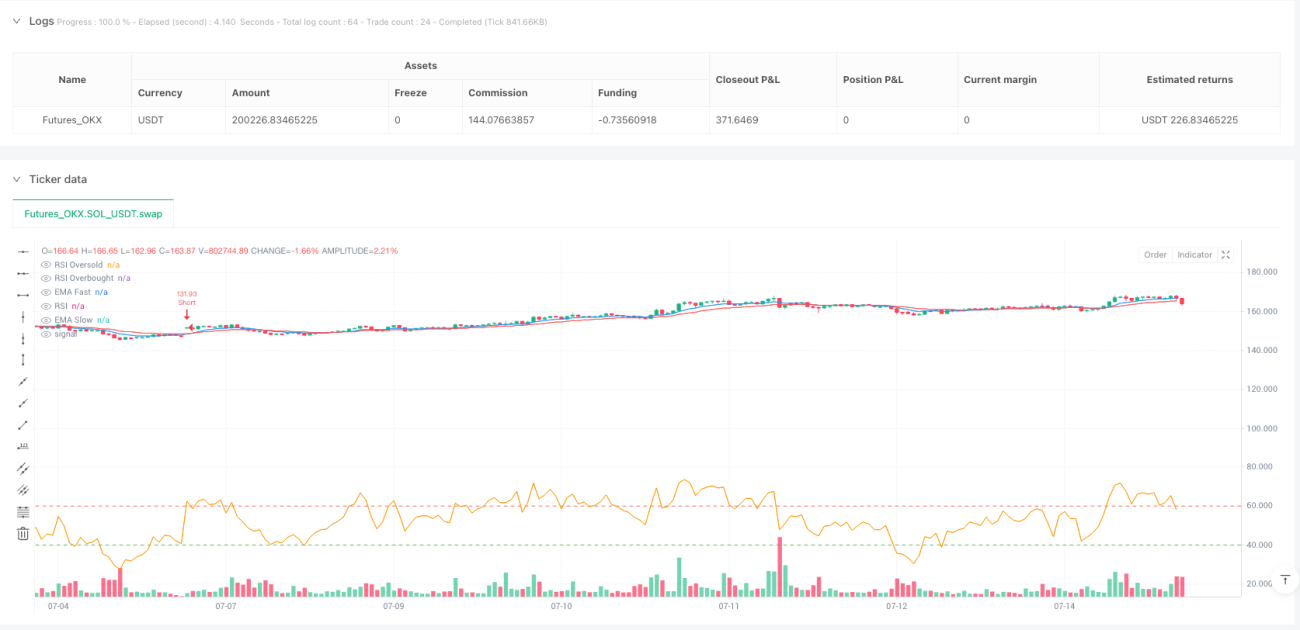

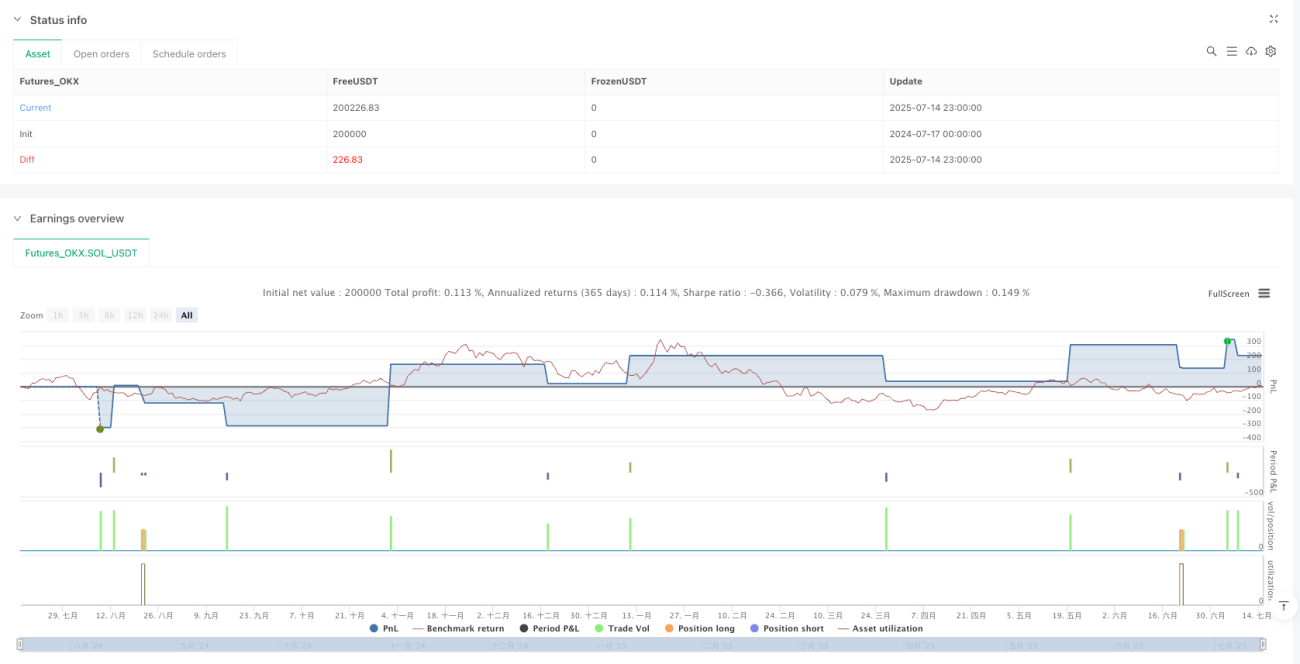

Aperçu

La stratégie de seuil dynamique RSI avec croisement double EMA est un système de trading haute fréquence combinant des jugements de surachat/survente avec une confirmation de direction de tendance. En adoptant des seuils RSI plus agressifs (40/60 au lieu des traditionnels 30/70) et en utilisant le croisement d'une moyenne mobile exponentielle (EMA) rapide et lente comme confirmation, cette stratégie capture les opportunités de fluctuation à court terme sur les marchés agités. La stratégie intègre des mécanismes de take-profit (1%) et stop-loss (0,5%) fixes, visant à générer des petits gains stables et fréquents plutôt que de grandes fluctuations. Elle convient particulièrement aux traders actifs et peut fournir de nombreux signaux de trading dans les marchés en range.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la combinaison de deux indicateurs techniques : l'indice de force relative (RSI) et la moyenne mobile exponentielle (EMA).

-

Jugement RSI surachat/survente : La stratégie utilise un RSI sur 14 périodes, mais avec des seuils ajustés à 40/60 au lieu des traditionnels 30/70. Ainsi, un RSI inférieur à 40 est considéré comme une zone potentielle de survente, et supérieur à 60 comme une zone potentielle de surachat. Cet ajustement augmente la fréquence des transactions, permettant de capter davantage de petites et moyennes fluctuations.

-

Confirmation de tendance par double EMA : La stratégie utilise des EMA de 9 périodes (rapide) et 21 périodes (lente) pour confirmer la direction de la tendance à court terme. Lorsque la ligne rapide est au-dessus de la lente, la tendance à court terme est haussière ; dans le cas contraire, elle est baissière.

-

Combinaison des conditions de trading :

- Condition d'achat : RSI < 40 (survente) ET EMA rapide > EMA lente (tendance haussière)

- Condition de vente : RSI > 60 (surachat) ET EMA rapide < EMA lente (tendance baissière)

-

Take-profit et stop-loss automatiques : La stratégie définit automatiquement les conditions de sortie suivantes après l'entrée en position :

- Niveau de take-profit : prix d'entrée ±1% (long +1%, short -1%)

- Niveau de stop-loss : prix d'entrée ±0,5% (long -0,5%, short +0,5%)

Cette conception assure un ratio risque-récompense de 1:2, c'est-à-dire que le gain potentiel de chaque transaction est le double de la perte potentielle.

Avantages de la stratégie

-

Opportunités de trading haute fréquence : En utilisant des seuils RSI plus agressifs (40/60 au lieu des 30/70 traditionnels), la stratégie génère davantage de signaux et d'opportunités, adaptée aux traders souhaitant participer fréquemment au marché.

-

Double mécanisme de confirmation : La combinaison de l'indicateur de surachat/survente RSI avec la confirmation de direction de tendance par EMA réduit le risque de faux signaux et améliore la précision des transactions.

-

Gestion des risques fixe : Les mécanismes intégrés de take-profit et stop-loss garantissent un contrôle strict des risques pour chaque transaction : le stop-loss est fixé à 0,5 % et le take-profit à 1 %, établissant un ratio rendement/risque de 2:1.

-

Adaptabilité : Les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions de marché et des préférences de risque individuelles, par exemple en modifiant les seuils RSI, les longueurs d'EMA ou les pourcentages de take-profit/stop-loss.

-

Visualisation claire : La stratégie trace sur le graphique l'indicateur RSI, les niveaux de surachat/survente ainsi que les deux lignes EMA, permettant au trader de comprendre intuitivement les conditions du marché et la logique de la stratégie.

-

Trading automatisé : La stratégie est entièrement automatisée, y compris l'entrée, la sortie et la gestion des risques, réduisant les interférences émotionnelles et améliorant la discipline d'exécution.

-

Fonctionnalité d'alerte : Les conditions d'alerte intégrées permettent au trader d'être notifié en temps opportun des signaux de trading, sans avoir à surveiller constamment le marché.

Risques de la stratégie

-

Coûts de transaction élevés dus à la fréquence élevée : Une stratégie haute fréquence génère un grand nombre de transactions, ce qui peut entraîner des coûts de transaction significatifs (spreads, commissions), susceptibles d'éroder la rentabilité globale. Il est recommandé d'analyser minutieusement les coûts de transaction avant de passer en environnement réel.

-

Dépendance aux marchés en range : La stratégie donne les meilleurs résultats sur les marchés agités, mais peut générer des pertes fréquentes lors de tendances fortes. En particulier, en cas de mouvement unidirectionnel prolongé, la stratégie peut entrer de manière répétée dans des positions contraires à la tendance.

-

Limitation des take-profit/stop-loss fixes : L'utilisation de pourcentages fixes peut ne pas s'adapter à la volatilité variable des marchés. Sur des marchés à faible volatilité, un take-profit de 1 % peut être difficile à atteindre ; sur des marchés à forte volatilité, un stop-loss de 0,5 % peut être trop serré.

-

Sensibilité aux paramètres : Les performances de la stratégie sont très sensibles aux paramètres tels que la période RSI, les longueurs d'EMA et les seuils de surachat/survente. Un réglage inapproprié peut conduire à un excès de trading ou à des occasions manquées importantes.

-

Risque de glissement : Sur des marchés rapides, en raison des variations instantanées des prix, les prix réels d'entrée et de sortie peuvent différer sensiblement des prix idéaux, affectant les performances réelles de la stratégie.

Pistes d'optimisation de la stratégie

-

Seuils RSI dynamiques : La stratégie actuelle utilise des seuils RSI fixes (40/60). On peut envisager d'implémenter des seuils RSI adaptatifs, ajustés automatiquement en fonction de la volatilité historique. Par exemple, utiliser des seuils plus larges (35/65) sur des marchés très volatils, et plus étroits (45/55) sur des marchés peu volatils.

-

Stop-loss dynamique basé sur l'ATR : Remplacer le stop-loss fixe en pourcentage par l'Average True Range (ATR) pour mieux s'adapter à la volatilité actuelle. Par exemple, fixer le stop-loss au prix d'entrée moins 1,5 fois l'ATR.

-

Filtre temporel : Ajouter un filtre horaire pour éviter de trader pendant les périodes de forte volatilité près de l'ouverture/fermeture du marché, ou pendant les périodes de faible liquidité. Ceci peut être réalisé en vérifiant si la session de trading actuelle se situe dans une plage horaire active prédéfinie.

-

Confirmation par le volume : Ajouter l'analyse du volume comme indicateur de confirmation supplémentaire. N'exécuter les signaux que lorsque le volume augmente, ce qui peut améliorer la fiabilité des transactions.

-

Filtre de force de tendance : Ajouter l'indicateur ADX (Average Directional Index) pour mesurer la force de la tendance. N'exécuter les transactions que lorsque l'ADX est inférieur à un seuil spécifique (marché en range), évitant ainsi de trader à contre-tendance lors de tendances fortes.

-

Gestion dynamique de la taille des positions : Ajuster dynamiquement la taille des positions en fonction de la volatilité du marché, de la taille du compte et des performances récentes de la stratégie, plutôt que d'utiliser un pourcentage fixe de la valeur du compte (par exemple 10 %).

-

Mécanisme de contrôle du drawdown : Ajouter une limite de drawdown quotidien ou hebdomadaire. Une fois le seuil de drawdown prédéfini atteint, la stratégie arrête automatiquement de trader pendant un certain temps ou réduit la taille des positions.

Résumé

La stratégie de seuil dynamique RSI avec croisement double EMA est un système de trading haute fréquence conçu pour les marchés en range. En combinant les signaux de surachat/survente du RSI avec la confirmation de tendance par EMA, elle capture les fluctuations de marché à court terme. Ses principales caractéristiques sont l'utilisation de seuils RSI plus agressifs (40/60), le croisement des EMA de 9/21 périodes, et une gestion stricte des risques (take-profit à 1 %, stop-loss à 0,5 %).

Cette stratégie convient particulièrement aux traders actifs et aux environnements de marché agités, accumulant les bénéfices par de petits gains stables et fréquents. Cependant, son utilisation nécessite d'être attentif aux coûts de transaction, à l'adaptation au contexte de marché et à l'optimisation des paramètres.

En mettant en œuvre les mesures d'optimisation suggérées, telles que les seuils RSI dynamiques, le stop-loss basé sur l'ATR ou les filtres temporels, on peut améliorer encore la robustesse et l'adaptabilité de la stratégie. Le plus important est d'effectuer des backtests et des simulations approfondis avant de passer en environnement réel, afin de s'assurer que la stratégie se comporte comme prévu dans diverses conditions de marché.

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("Aggressive RSI + EMA Strategy with TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1