Stratégie de trading de confirmation de tendance multi-indicateurs et de gestion dynamique des risques

Aperçu

La stratégie de négociation de confirmation de tendance multi-indicateurs et de gestion dynamique des risques est un système de négociation intégré basé sur plusieurs indicateurs techniques, conçu pour capturer des opportunités de négociation à haute probabilité en confirmant des signaux de tendance à plusieurs niveaux. La stratégie combine les moyennes mobiles des indices (EMA), les indicateurs de Supertrend et l'analyse de la forme de la ligne K, et est associée à un filtrage temporel et à un mécanisme de gestion des risques dynamiques, fournissant aux traders un cadre de négociation systématique.

Principe de stratégie

Le principe central de la stratégie est d'identifier les opportunités de trading tendance à forte probabilité à travers plusieurs niveaux d'indicateurs techniques, comprenant principalement les composants clés suivants:

-

Confirmation de la tendance à la multiplication des EMALa stratégie utilise les moyennes mobiles indicielles de quatre périodes différentes (périodes 5, 34, 89 et 355) pour confirmer la tendance des prix. Les conditions d'achat demandent à l'EMA de présenter un alignement clairement baissier (EMA5 > EMA34 > EMA89) et le prix est au-dessus de l'EMA355; les conditions de vente demandent à l'EMA de présenter un alignement baissier (EMA5 < EMA34 < EMA89) et le prix est en dessous de l'EMA355.

-

Indicateur de Supertrend confirméPour une confirmation secondaire de la direction de la tendance, la stratégie associe l'indicateur Supertrend ATR{\displaystyle {ATR}{\displaystyle {ATR}{{10}} } à un facteur de 3,0 et exige que sa direction soit conforme à la tendance EMA.

-

Confirmation de la forme de l'invasion: la stratégie nécessite l'apparition d'une forme d'absorption dans la direction de la tendance comme signal de déclenchement d'entrée, les conditions d'achat nécessitent une forme d'absorption haussière, les conditions de vente nécessitent une forme d'absorption baissière.

-

Le filtrage des heures de négociation à LondresLa stratégie consiste à effectuer des transactions uniquement à l'heure de Londres (07:00-16:00 UTC) afin d'assurer une liquidité suffisante sur le marché.

-

Gestion dynamique des risquesLa stratégie utilise les hauts et les bas de l'axe central de 5 cycles pour déterminer la position de stop loss et définit un rapport de risque/rendement de 2:1 pour déterminer les objectifs de profit, tout en mettant en œuvre le suivi des stop loss pour bloquer les bénéfices.

-

Règles de gestion des fondsLe risque de chaque transaction est contrôlé à 1% de l'intérêt sur le compte, ce qui permet une exposition au risque uniforme en calculant dynamiquement la taille de la position.

La logique de négociation est la suivante: lorsque le prix est au moment de la négociation de Londres et que toutes les conditions techniques sont remplies (ligne de la tendance EMA, relation du prix à l'EMA355, direction de la Supertrend) et que le signal de déclenchement (mode d'absorption), la stratégie émet un signal d'achat ou de vente et définit des objectifs de stop-loss et de profit en fonction de la position la plus proche de l'axe central.

Avantages stratégiques

-

Mécanisme de confirmation multipleLa stratégie exige la confirmation simultanée de plusieurs indicateurs techniques indépendants, ce qui réduit considérablement la probabilité de signaux erronés. La triple confirmation de l'alignement de la tendance EMA, de la direction de la Supertrend et de la forme d'absorption améliore la fiabilité des signaux de négociation.

-

Combinaison de tendance et de dynamiqueLa stratégie prend en compte à la fois les tendances à long terme ((via EMA355) et les dynamiques à court terme ((via EMA5, 34, 89)), équilibrant efficacement les besoins de suivi des tendances et d'entrée en jeu en temps opportun.

-

Gestion dynamique des risquesLe système de stop loss est plus adapté à la structure du marché et aux fluctuations réelles en utilisant des paramètres de stop loss dynamiques à partir des points pivots, plutôt que des points ou des pourcentages fixes.

-

Adaptation à l'objectif de profitL'objectif de profit est basé sur les fluctuations du marché réel, avec un rapport de risque / rendement de 2: 1. En combinaison avec un mécanisme de suivi des pertes, il garantit une marge de profit suffisante et permet de verrouiller les gains déjà réalisés en cas de retournement du marché.

-

Optimisation du filtrage temporelEn limitant les transactions aux heures de négociation à Londres, on évite les points de glissement et les fluctuations anormales qui peuvent survenir pendant les périodes de faible liquidité, ce qui améliore la qualité de l'exécution des transactions.

-

Surveillance intuitive de l'état du marchéLes stratégies fournissent un tableau de bord global qui affiche en temps réel l'état des conditions de négociation, aidant les traders à évaluer rapidement la situation actuelle du marché et les opportunités de négociation potentielles.

-

Exposition au risque fixeLa gestion cohérente des fonds a été réalisée en limitant le risque de chaque transaction à 1% des intérêts du compte, ce qui a permis d'éviter les surtransactions et la concentration des risques.

Risque stratégique

-

Réduction de la fréquence des transactions due à des conditions multiplesLa stratégie exige que plusieurs conditions soient remplies simultanément, ce qui peut entraîner une rareté relative des signaux de négociation et la possibilité de manquer certaines opportunités de profit potentiel dans certains environnements de marché. La solution est de considérer la rigueur de la confirmation des signaux en fonction de la dynamique de différents environnements de marché.

-

Le retard de la reprise: Les EMA sont essentiellement des indicateurs en retard, en particulier les EMA355 à long terme, qui peuvent ne pas réagir rapidement en cas de reprise rapide de la tendance, ce qui peut entraîner un déclenchement de stop loss ou un retour de profit. La solution peut être combinée avec la dynamique de l'indicateur de volatilité pour ajuster la distance de stop loss, ou ajouter un filtre d'intensité de tendance.

-

Limite de période fixeLa solution est d'envisager d'ajouter des règles d'exception pour les événements spécifiques du marché.

-

Dépendance des axes centraux: Dans les marchés moins volatiles, les pivots peuvent être mis en place de manière indéterminée ou à une distance trop grande du prix actuel, ce qui entraîne une distance de stop trop grande ou trop petite. La solution consiste à limiter la distance de stop maximale et minimale qui peut être définie, ou à la combiner avec l'ajustement dynamique ATR.

-

La fiabilité de l'engloutissement: Dans certaines conditions de marché, en particulier dans les marchés à basse volatilité ou à forte volatilité, l'absorption des formes peut produire plus de faux signaux. La solution consiste à ajouter des conditions de confirmation de forme supplémentaires, telles que la confirmation de volume de la ligne K absorbée ou le filtre de taille de forme.

-

Résolution fixe du rapport de risque/rendement de 2:1Le rapport de risque/rendement optimal peut varier selon les conditions du marché, et un ratio fixe de 2:1 peut ne pas toujours être le meilleur choix. La solution est de modifier le ratio cible en fonction de la volatilité historique et de la structure dynamique du marché.

-

Sensitivité au suivi des pertes: un stop de suivi trop sensible peut déclencher une sortie à la suite d'une légère reprise des prix, un stop de suivi pas assez sensible peut entraîner un retour de profit excessif. La solution consiste à ajuster la distance de suivi en fonction de la dynamique volatile du marché.

Orientation de l'optimisation de la stratégie

-

Adaptation des paramètresL'optimisation est nécessaire car les paramètres fixes se comportent différemment dans différents environnements de volatilité et les paramètres d'adaptation peuvent améliorer la robustesse de la stratégie.

-

Ajout d'un filtre de force de tendance: l'introduction d'indicateurs de force de tendance tels que l'ADX (indice de direction moyenne), l'exécution des transactions uniquement lorsque la force de tendance atteint un certain seuil, afin d'éviter de traiter fréquemment dans les marchés de liquidation. Cette optimisation peut réduire efficacement les faux signaux dans les marchés de choc.

-

Optimisation du filtrage du tempsEn plus des heures de négociation à Londres, il est possible d'envisager d'ajouter des règles de négociation pour les heures de négociation à New York et en Asie, ou de concevoir des paramètres différents pour les différentes périodes afin de capturer des opportunités de négociation tout au long de la journée. Cela peut augmenter la fréquence des transactions et exploiter les caractéristiques du marché à différentes périodes.

-

Présentation des prévisions de volatilitéL'optimisation de la gestion des risques est particulièrement efficace pour faire face aux changements de l'état du marché.

-

Intégration des indicateurs de l'humeur du marché: Combinaison d'indicateurs d'oscillation tels que le RSI, le CCI, ou d'indicateurs de largeur de marché pour augmenter la dimension de l'émotion du marché dans le système de confirmation multiple, améliorant l'intégralité des décisions de négociation. L'émotion du marché précède souvent les variations de prix et peut fournir des signaux d'alerte précoce.

-

Gestion dynamique des fonds: Basé sur la performance historique de la stratégie, la situation actuelle de pertes et de pertes continues et la volatilité du marché, ajuster dynamiquement le ratio de risque de chaque transaction, augmenter modérément le risque en cas de bonne performance et réduire l'exposition au risque en cas de mauvaise performance. Cette méthode peut optimiser la courbe de croissance des fonds à long terme.

-

Optimisation du timing de trading: ajout d'un système de notation du moment de la transaction, qui note chaque signal potentiel en fonction de plusieurs facteurs (par exemple, la force de la tendance, la distance de résistance au support, la volatilité, etc.), en effectuant uniquement des transactions de signaux à haute notation, améliorant la qualité des transactions. Cette optimisation peut considérablement améliorer la victoire de la stratégie et les rendements attendus.

-

Ajout d'une analyse de plusieurs périodes: l'intégration de l'orientation de la tendance dans des périodes de temps plus élevées (comme le solstice ou le printemps) en tant que condition de filtrage supplémentaire, assure la cohérence de la direction de la transaction avec la tendance plus large et réduit le risque de trading à contre-courant. La coordination de plusieurs périodes de temps peut considérablement augmenter le taux de réussite des transactions.

Résumer

La stratégie de négociation de confirmation de tendance multi-indicateurs et de gestion dynamique des risques est un système de négociation technologique intégré qui fournit aux traders un cadre de négociation systématique et discipliné grâce à un mécanisme de confirmation multiple de l'ordre des tendances EMA, des indicateurs de Supertrend et des formes d'absorption, combiné à un filtrage de la période de négociation de Londres et à une gestion dynamique des risques basée sur les pivots.

Le principal avantage de la stratégie réside dans son mécanisme de confirmation de signaux à plusieurs niveaux et son système de gestion des risques étroitement intégré à la structure du marché, qui permet de filtrer efficacement le bruit, d'identifier les opportunités de transactions à forte probabilité et d'exécuter des transactions à risque contrôlable grâce à la définition dynamique d'objectifs de stop-loss et de profit. En outre, la conception du tableau de bord de la stratégie fournit une surveillance intuitive de l'état du marché, aidant les traders à prendre des décisions plus éclairées.

Cependant, les stratégies présentent également des risques potentiels tels que la faible fréquence de négociation, le retard de signal et la dépendance à des conditions de marché spécifiques. Des mesures d'optimisation telles que l'introduction d'ajustements de paramètres adaptatifs, le filtrage de l'intensité de la tendance, l'optimisation des délais, l'intégration des indicateurs de l'humeur du marché et la mise en œuvre d'une gestion dynamique des fonds peuvent améliorer encore la solidité et l'adaptabilité des stratégies, leur permettant de mieux performer dans différents environnements de marché.

Dans l'ensemble, il s'agit d'une stratégie de négociation conçue de manière rationnelle et logique, adaptée aux traders ayant une certaine base d'analyse technique. Avec un retour d'expérience approprié, une optimisation et un ajustement personnalisé, la stratégie a le potentiel d'être un outil de négociation fiable qui aide les traders à saisir les opportunités du marché tout en contrôlant les risques.

/*backtest

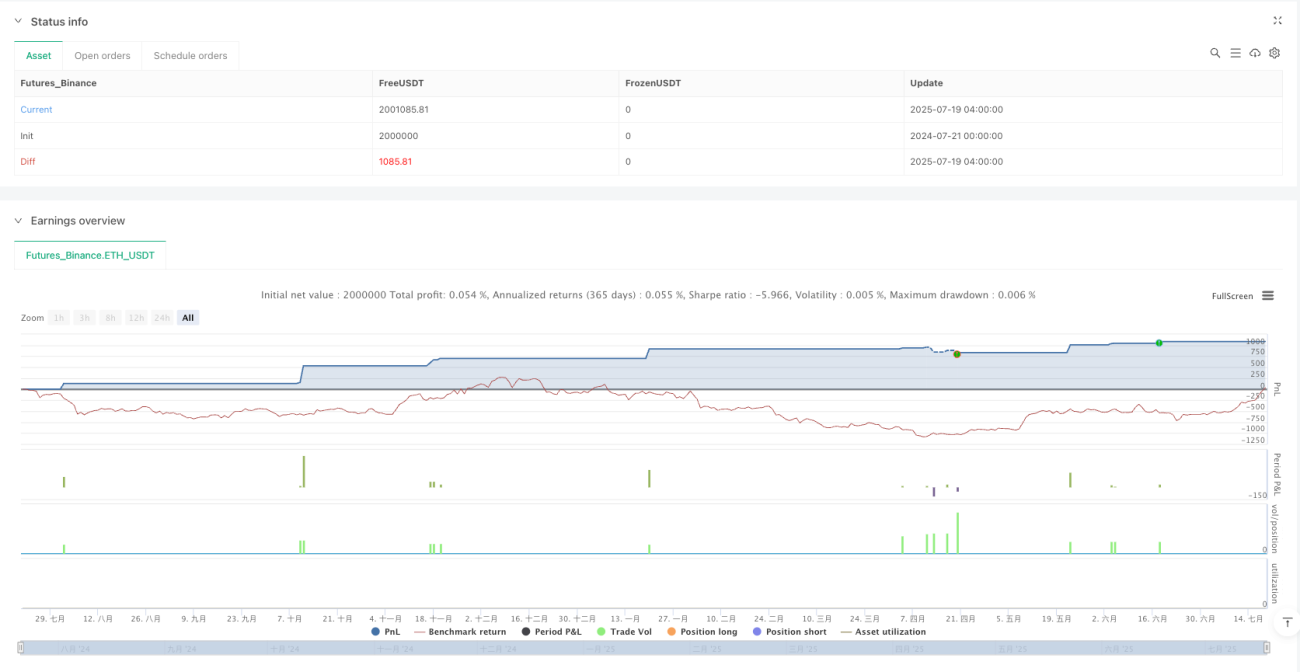

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("4H Gold & FX Bot - EMA + Supertrend + Engulfing", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// EMA Settings- 1