Stratégie de trading de rupture de momentum avec filtre de tendance multi-timeframe

Aperçu

La stratégie de trading de rupture à momentum avec filtre de tendance multi-timeframe est un système de trading quantitatif combinant l'analyse multi-timeframe et les principes de rupture à momentum. Cette stratégie recherche des opportunités de rupture sur un graphique de 3 minutes tout en utilisant un graphique de 1 heure pour confirmer la tendance, améliorant ainsi le taux de réussite des transactions. La stratégie utilise une gestion intelligente des positions : entrée initiale avec 2 contrats, réduction de 1 contrat après avoir atteint un objectif de profit basé sur l'ATR, et gestion de la position restante via un stop suiveur ou un mécanisme de timeout. Cette approche permet à la fois de verrouiller une partie des profits rapidement et de laisser courir les gains, exploitant pleinement la volatilité du marché.

Principe de la stratégie

Le principe central repose sur les deux concepts de trading que sont "suivre la tendance" et "rupture à momentum". La logique de mise en œuvre est la suivante :

-

Filtre de tendance multi-timeframe :

- Utilisation de l'EMA(200) et du MACD sur le graphique 1 heure pour déterminer la direction de la tendance sur le timeframe supérieur.

- Seules les positions longues sont envisagées si la tendance 1 heure est haussière (prix > EMA200 et histogramme MACD > 0).

- Seules les positions courtes sont envisagées si la tendance 1 heure est baissière (prix < EMA200 et histogramme MACD < 0).

-

Entrée sur rupture à momentum :

- Sur le graphique 3 minutes, entrée en position longue lorsque le prix dépasse le plus haut des 20 dernières bougies et que la tendance 1 heure est haussière.

- Sur le graphique 3 minutes, entrée en position courte lorsque le prix casse le plus bas des 20 dernières bougies et que la tendance 1 heure est baissière.

- Chaque ouverture de position initie 2 contrats.

-

Gestion intelligente des positions :

- Mécanisme de clôture partielle : lorsque le prix atteint l'objectif défini par le multiplicateur ATR (1,5 fois), la moitié de la position est fermée.

- Gestion de la position restante : utilisation d'un stop suiveur (40 points) pour continuer à laisser courir les gains.

- Timeout : si la position dépasse 30 bougies de 3 minutes (environ 1h30), elle est automatiquement fermée pour éviter les périodes de range prolongées.

Avantages de la stratégie

-

Synergie multi-timeframe : En combinant les signaux des graphiques 1 heure et 3 minutes, la stratégie filtre efficacement les transactions de mauvaise qualité, n'entrant que dans la direction de la tendance principale, augmentant significativement le taux de réussite.

-

Gestion intelligente des positions : La stratégie de clôture partielle permet de verrouiller une partie des gains lorsque le prix atteint un objectif initial, tout en laissant la position restante capturer la tendance via un stop suiveur, réalisant ainsi le concept de "laisser courir les gains".

-

Objectifs adaptatifs : L'utilisation de l'ATR pour définir les objectifs de profit de manière adaptative permet à la stratégie de s'ajuster automatiquement à la volatilité du marché, fonctionnant aussi bien dans les environnements à forte volatilité qu'à faible volatilité.

-

Défense complète : La double protection par stop suiveur et timeout permet de contrôler efficacement le risque maximum par transaction, évitant les situations de pertes prolongées et de piégeage.

-

Haute fréquence et précision : En utilisant un graphique 3 minutes, la stratégie capture le momentum à court terme, avec des entrées et sorties précises, tout en maintenant une fréquence de trading modérée, évitant le sur-trading.

Risques de la stratégie

-

Risque de fausse rupture : Le marché peut générer de fausses ruptures, provoquant un retracement immédiat après l'entrée. Solution : ajouter des indicateurs de confirmation comme le volume ou la divergence de momentum.

-

Risque de retournement de tendance : L'utilisation d'indicateurs de tendance historiques peut entraîner un trading à contre-tendance lorsque la tendance principale est sur le point de changer. Recommandation : ajouter des indicateurs plus sensibles aux retournements, comme un double EMA ou l'analyse de la structure des prix.

-

Dépendance excessive à la tendance historique : Les EMA(200) et MACD sont des indicateurs retardés, peu réactifs dans des marchés en évolution rapide. Envisager d'ajouter des indicateurs avancés comme soutien.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être très sensibles aux réglages (période de rétrospection de rupture, multiplicateur ATR, distance du stop suiveur). Recommandation : effectuer une optimisation complète des paramètres et des tests de robustesse.

-

Risque lié aux caractéristiques du marché : La stratégie fonctionne le mieux dans les marchés à tendance claire, mais peut générer de nombreux faux signaux dans les marchés range. Envisager d'ajouter un filtre d'état du marché pour n'activer la stratégie qu'en tendance.

Axes d'optimisation

-

Ajouter un filtre d'état du marché : Implémenter une détection automatique de l'état du marché (tendance/range) et ajuster les paramètres ou suspendre le trading en fonction de l'état. Cela peut être réalisé via l'ADX ou l'analyse de volatilité, réduisant efficacement les faux signaux en range.

-

Optimiser le timing d'entrée : Envisager d'entrer après une confirmation de rupture avec un retracement plutôt que directement au point de rupture. Cela peut être jugé via le RSI ou la position des bandes de Bollinger, améliorant le rapport qualité-prix du prix d'entrée.

-

Gestion dynamique des positions : Ajuster la taille des positions de manière dynamique en fonction de la volatilité du marché et du taux de réussite historique, en augmentant les positions lors des signaux à haute confiance et en les réduisant sinon. Cela améliore l'efficacité d'utilisation du capital et le rendement ajusté au risque.

-

Système de paramètres adaptatifs : Développer un mécanisme d'ajustement automatique des paramètres (longueur de rupture, multiplicateur ATR, distance du stop suiveur) en fonction des conditions de marché. Cela peut être réalisé via un réglage dynamique basé sur la volatilité des N derniers jours.

-

Ajouter un filtre de session de trading : Analyser les performances de la stratégie sur différentes sessions de trading, en évitant les périodes inefficaces ou à haut risque, comme les publications de données importantes ou les périodes de faible liquidité. Cela peut être implémenté via un filtre temporel, améliorant la stabilité globale de la stratégie.

Conclusion

La stratégie de trading de rupture à momentum avec filtre de tendance multi-timeframe est un système de trading quantitatif bien structuré, qui améliore la qualité des signaux via l'analyse multi-timeframe et réalise l'objectif "protéger le capital tout en poursuivant le profit" grâce à une gestion intelligente des positions. Cette stratégie est particulièrement adaptée aux environnements de marché présentant des tendances marquées et permet de capturer efficacement les fluctuations de prix à court et moyen terme.

En mettant en œuvre les axes d'optimisation suggérés, notamment le filtre d'état du marché et l'ajustement dynamique des paramètres, la stratégie peut encore améliorer sa capacité d'adaptation et sa stabilité dans différents environnements de marché. Avant une application en conditions réelles, il est recommandé d'effectuer des backtests historiques approfondis et des simulations, et d'ajuster la stratégie en fonction des caractéristiques spécifiques de l'instrument négocié.

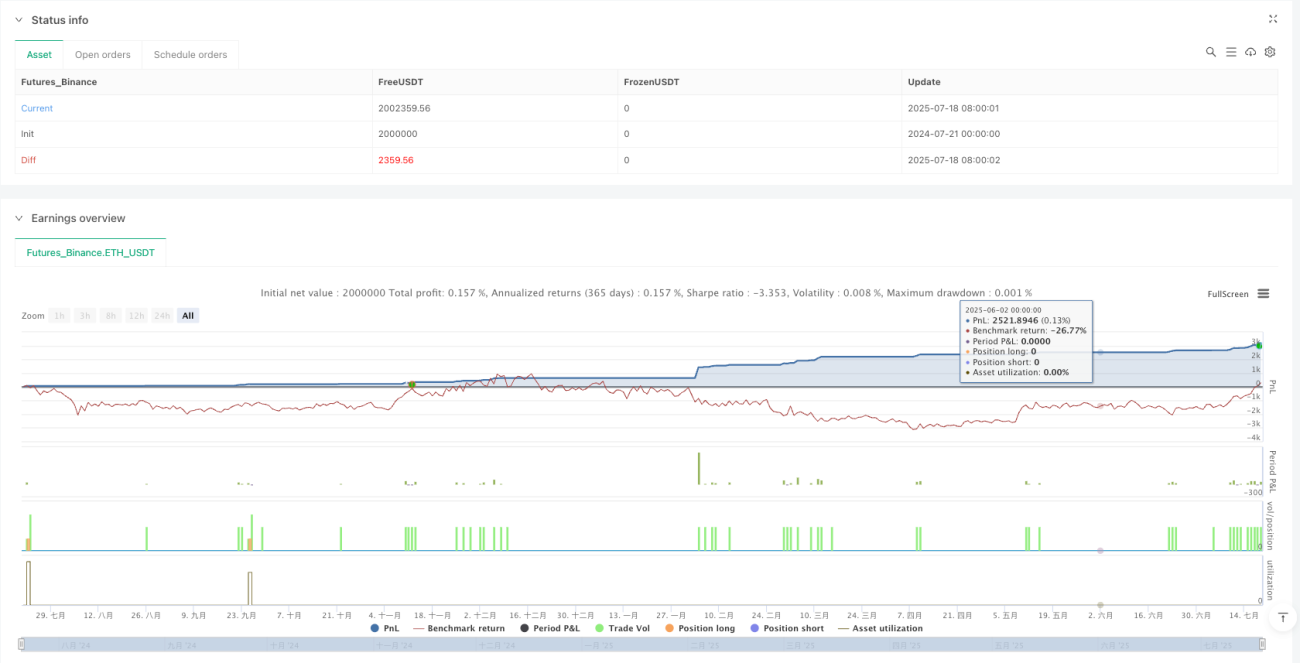

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1