Aperçu

La stratégie de trading à double confirmation basée sur le RSI et l'EMA est un système de trading quantitatif qui combine l'indice de force relative (RSI) et la moyenne mobile exponentielle (EMA). Contrairement aux stratégies RSI traditionnelles, celle-ci intègre un mécanisme de filtrage de tendance, améliorant ainsi la qualité des signaux de trading. Le cœur de la stratégie repose sur la double confirmation : lorsque le RSI indique des conditions de surachat/survente, l'EMA doit confirmer la direction du marché. De plus, la stratégie intègre des mécanismes précis de take-profit et de stop-loss, fixés par défaut à 1 % pour le take-profit et 0,5 % pour le stop-loss, créant ainsi un ratio risque/rendement de 2:1. Cette configuration est particulièrement adaptée aux traders à court terme et aux traders de momentum intraday qui privilégient des transactions rapides et régulières plutôt que des positions à long terme.

Principe de la stratégie

La logique de trading de cette stratégie repose sur deux composants clés : les signaux de surachat/survente du RSI et la confirmation de tendance par l'EMA.

-

Génération du signal d'entrée :

- Condition d'achat : déclenchée lorsque le RSI est inférieur à 40 (zone de survente) et que l'EMA rapide est supérieure à l'EMA lente (tendance haussière).

- Condition de vente : déclenchée lorsque le RSI est supérieur à 60 (zone de surachat) et que l'EMA rapide est inférieure à l'EMA lente (tendance baissière).

-

Mécanisme de filtrage de tendance :

- La stratégie utilise deux EMA, de périodes 9 et 21, comme indicateurs de direction de tendance.

- Une transaction n'est exécutée que lorsque le signal RSI est aligné avec la direction de la tendance de l'EMA.

- Ce mécanisme évite efficacement les transactions à contre-tendance dans une tendance forte.

-

Gestion des risques :

- Chaque transaction est dotée d'un objectif de take-profit de 1 %.

- Chaque transaction est dotée d'une limite de stop-loss de 0,5 %.

- Cela forme un ratio risque/rendement de 2:1, conforme aux principes professionnels de gestion des risques.

-

Gestion du capital :

- Par défaut, chaque transaction utilise 10 % des capitaux propres du compte (ajustable).

- Une commission de trading de 0,04 % est prise en compte (similaire à Binance spot).

- Un glissement de 2 unités de prix est pris en compte.

Sur le plan de l'implémentation du code, la stratégie calcule d'abord le RSI sur 14 périodes ainsi que les EMA sur 9 et 21 périodes. Ensuite, sur la base de ces indicateurs, les conditions haussières (RSI < 40 et EMA rapide > EMA lente) et baissières (RSI > 60 et EMA rapide < EMA lente) sont définies. Lorsque ces conditions sont remplies, la stratégie exécute les transactions longues ou courtes correspondantes et fixe les take-profit et stop-loss associés.

Avantages de la stratégie

-

Mécanisme de double confirmation : La stratégie ne se fie pas uniquement aux signaux de surachat/survente du RSI ; elle exige également que l'EMA confirme la direction de la tendance du marché. Ce mécanisme de double confirmation améliore considérablement la fiabilité des signaux de trading et réduit les faux signaux.

-

Suivre la tendance : Grâce au filtrage de tendance par l'EMA, la stratégie garantit que la direction des transactions est alignée sur la tendance actuelle du marché. Cela évite le risque de transactions à contre-courant dans une tendance forte, respectant l'adage "la tendance est votre amie".

-

Gestion des risques claire : La stratégie intègre des mécanismes précis de take-profit et de stop-loss, avec un ratio risque/rendement par défaut de 2:1, conforme aux normes professionnelles de trading. Cette configuration protège non seulement le capital, mais assure également une rentabilité à long terme.

-

Hautement personnalisable : La stratégie offre plusieurs paramètres ajustables, notamment la longueur du RSI, les seuils du RSI, les périodes de l'EMA, ainsi que les pourcentages de take-profit et de stop-loss. Cela permet aux traders d'optimiser la stratégie en fonction des différentes conditions de marché et de leur tolérance au risque personnelle.

-

Adapté au trading à court terme : La conception de la stratégie est particulièrement adaptée aux traders à haute fréquence et à court terme, en capturant de petits mouvements de prix par des entrées et sorties rapides, plutôt que de rechercher de grandes fluctuations. Cette caractéristique est particulièrement efficace sur une période de 15 minutes.

-

Support visuel : La stratégie fournit de nombreux éléments visuels, notamment les lignes de l'indicateur RSI, les lignes de seuil d'achat/vente et les lignes de tendance EMA, permettant aux traders de comprendre intuitivement les conditions du marché et les raisons des déclenchements de signaux.

-

Fonction d'alerte : Les alertes de signaux d'achat/vente intégrées permettent aux traders d'être informés rapidement des opportunités de trading sans avoir à surveiller constamment les écrans, améliorant ainsi l'efficacité du trading.

Risques de la stratégie

-

Performance médiocre sur les marchés latéraux : Sur un marché sans tendance claire (marché latéral), le RSI peut osciller fréquemment entre les zones de surachat et de survente, et les lignes EMA peuvent également se croiser souvent, entraînant des signaux de trading excessifs et des pertes potentielles consécutives.

Solution : Envisager de suspendre les transactions dans des environnements de faible volatilité, ou ajouter un filtre de volatilité (comme l'ATR) pour éviter de trader sur un marché latéral.

-

Limites du take-profit/stop-loss fixes : L'utilisation de pourcentages fixes de take-profit et de stop-loss peut ne pas convenir à toutes les conditions de marché. Dans un marché très volatil, un stop-loss de 0,5 % peut être trop serré, tandis que dans un marché peu volatil, un take-profit de 1 % peut être trop large.

Solution : Envisager d'utiliser des mécanismes dynamiques de take-profit et de stop-loss, comme un stop-loss basé sur l'ATR ou un ajustement automatique des pourcentages en fonction de la volatilité du marché.

-

Risque de gestion du capital : L'utilisation fixe de 10 % du compte par transaction peut entraîner une réduction rapide du capital en cas de pertes consécutives.

Solution : Mettre en œuvre une stratégie de gestion du capital plus conservatrice, ou utiliser une méthode de dimensionnement des positions basée sur le critère de Kelly.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement du choix des paramètres RSI et EMA. Des paramètres inappropriés peuvent conduire à de mauvaises performances.

Solution : Effectuer une optimisation complète des paramètres et des tests de robustesse pour garantir que la stratégie maintienne des performances stables avec différents réglages de paramètres.

-

Glissement et risque d'exécution : Sur les marchés très volatils, le prix d'exécution réel peut différer considérablement du prix de déclenchement du signal, ce qui affecte les performances de la stratégie.

Solution : Augmenter la tolérance au glissement, ou utiliser des ordres limités plutôt que des ordres au marché dans le trading en direct.

Pistes d'optimisation de la stratégie

-

Ajout d'un filtre de volatilité :

L'introduction de l'indicateur ATR (Average True Range) comme filtre de volatilité peut aider à éviter les transactions inefficaces sur les marchés de faible volatilité. Lorsque l'ATR est inférieur à un seuil spécifié, on peut choisir de ne pas exécuter de transaction ou d'ajuster les ratios de take-profit/stop-loss. La raison est qu'un marché de faible volatilité manque souvent d'une direction claire, ce qui rend les transactions potentiellement peu performantes. -

Mécanisme dynamique de take-profit/stop-loss :

Remplacer les pourcentages fixes de take-profit/stop-loss par un mécanisme dynamique basé sur la volatilité du marché, par exemple en utilisant un multiple de l'ATR pour fixer le stop-loss. Cela permet de mieux s'adapter aux différentes conditions de marché, en offrant une marge de stop-loss plus large sur les marchés très volatils, évitant ainsi d'être stoppé prématurément en raison de fluctuations à court terme. -

Ajout d'un filtre temporel :

Certaines périodes de marché offrent une meilleure volatilité et liquidité, ce qui donne de meilleurs résultats de trading. En ajoutant un filtre temporel, en ne négociant que pendant des créneaux spécifiques (par exemple, les principales sessions de trading), on peut améliorer les performances globales de la stratégie. -

Ajout d'une confirmation par le volume :

Les mouvements de prix sont plus crédibles lorsqu'ils sont accompagnés de variations de volume correspondantes. En intégrant un mécanisme de confirmation par le volume, on peut filtrer les signaux douteux dans des environnements de faible volume, améliorant ainsi la qualité des transactions. -

Optimisation des paramètres adaptatifs :

Les conditions du marché changent constamment ; des paramètres fixes ne sont pas toujours optimaux. La mise en œuvre d'un mécanisme d'adaptation des paramètres, comme l'ajustement automatique des seuils du RSI en fonction de la volatilité récente du marché, ou l'ajustement des périodes de l'EMA en fonction de la force de la tendance, peut permettre à la stratégie de mieux s'adapter à différents environnements de marché. -

Ajout d'un filtre de force de tendance :

Outre le croisement des EMA, on peut également envisager d'ajouter l'ADX (Average Directional Index) comme mesure de la force de la tendance. N'exécuter des transactions que lorsque l'ADX est supérieur à un seuil spécifique (indiquant une tendance forte) peut améliorer la qualité des signaux. -

Analyse multi-timeframes :

Utiliser la direction de la tendance d'un timeframe supérieur comme filtre supplémentaire, en s'assurant que la direction de la transaction est alignée sur la tendance plus large. Cela suit l'approche d'analyse "top-down" et peut améliorer considérablement le taux de réussite des transactions.

Résumé

La stratégie de trading à double confirmation basée sur le RSI et l'EMA crée un système de trading équilibré et efficace en combinant les signaux de surachat/survente du RSI avec la confirmation de tendance de l'EMA. Cette stratégie réduit les faux signaux grâce au mécanisme de double confirmation, assure un trading dans le sens de la tendance grâce au filtrage de tendance, et garantit une gestion des risques grâce à des niveaux précis de take-profit et de stop-loss. Elle est particulièrement adaptée au trading haute fréquence sur une période de 15 minutes, offrant un outil puissant aux traders qui recherchent des transactions rapides et régulières.

Bien que cette stratégie excelle sur les marchés en tendance claire, elle peut rencontrer des difficultés sur les marchés latéraux. En ajoutant des mesures d'optimisation telles qu'un filtre de volatilité, un take-profit/stop-loss dynamique, un filtre temporel, une confirmation par le volume et une analyse multi-timeframes, la robustesse et la rentabilité de la stratégie peuvent être encore améliorées. Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif bien conçue, logique et de valeur pratique, offrant aux traders un cadre fiable pour participer au marché.

Comme pour tout système de trading quantitatif, une surveillance, une évaluation et une optimisation continues restent essentielles. Les conditions du marché évoluent constamment, et une stratégie de trading réussie doit s'adapter et évoluer. En comprenant en profondeur les principes de la stratégie et en effectuant les ajustements nécessaires, les traders peuvent exploiter tout son potentiel et obtenir un avantage commercial durable sur des marchés complexes et changeants.

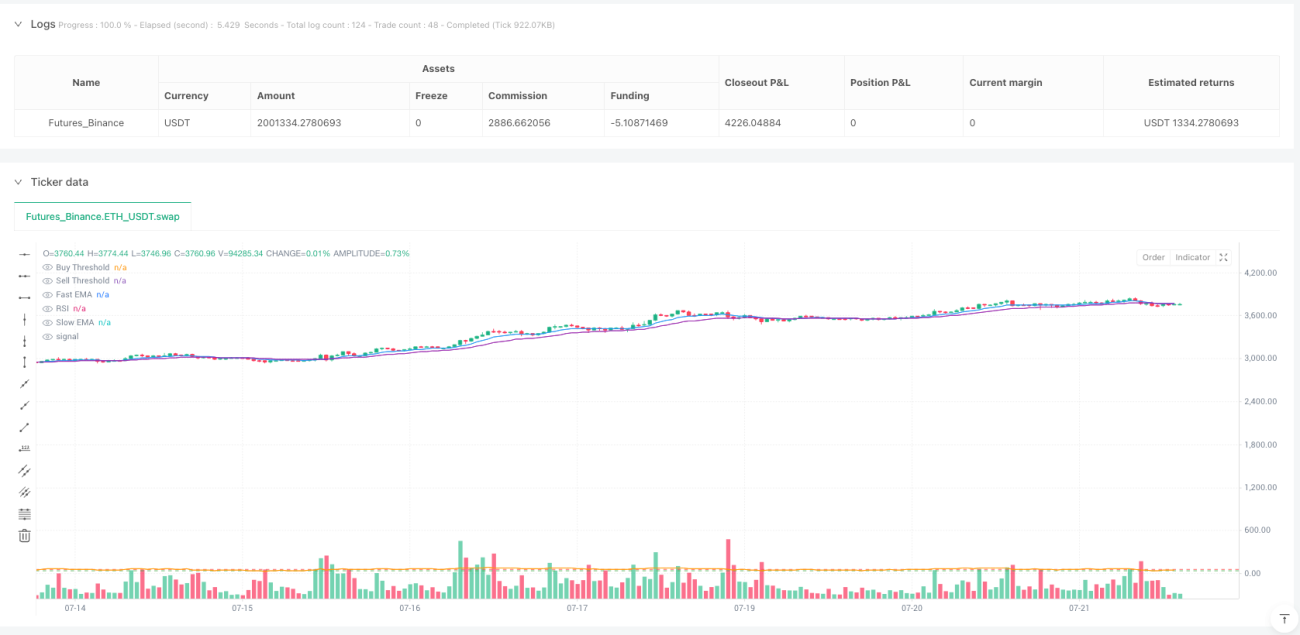

/*backtest

start: 2024-07-24 00:00:00

end: 2025-07-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("🧠 Aggressive RSI + EMA Strategy with TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.04, slippage=2)

// === INPUTS ===- 1