Stratégie intraday avancée de double moyenne mobile + RSI + break-out de tendance

Aperçu

Cette stratégie est un système de trading intraday avancé qui combine plusieurs indicateurs techniques pour déterminer les points d'entrée et de sortie du marché. Elle repose principalement sur les signaux de croisement de deux moyennes mobiles exponentielles (EMA), tout en intégrant le Relative Strength Index (RSI), l'indicateur de tendance Supertrend et l'Average True Range (ATR) pour la confirmation des transactions. Dans certaines conditions, la stratégie applique simultanément des mécanismes de take-profit et de stop-loss, aidant les traders à gérer les risques et à verrouiller les profits.

Principe de la stratégie

La logique centrale de la stratégie repose sur la combinaison des indicateurs suivants :

-

Système de double moyenne mobile : La stratégie utilise une EMA à court terme (par défaut 9 périodes) et une EMA à long terme (par défaut 21 périodes). Lorsque l'EMA à court terme franchit l'EMA à long terme par le bas, un signal d'achat est généré ; lorsqu'elle la franchit par le haut, un signal de vente est généré.

-

Filtre RSI : Le Relative Strength Index (RSI) est utilisé pour confirmer la direction de la tendance. Par défaut, un RSI sur 14 périodes est utilisé, avec un seuil neutre fixé à 50. Un RSI supérieur à 50 soutient les positions longues, tandis qu'un RSI inférieur à 50 soutient les positions courtes.

-

Confirmation Supertrend : L'indicateur Supertrend fournit une confirmation supplémentaire de la tendance. Lorsque la direction du Supertrend est positive (1), elle soutient les positions longues ; lorsqu'elle est négative (-1), elle soutient les positions courtes.

-

Filtre de volatilité ATR : La stratégie exige que le marché ait une volatilité suffisante pour exécuter une transaction, en vérifiant si la valeur de l'ATR est supérieure à 0,5 % du prix. Cela permet d'éviter de trader dans des environnements de marché trop peu volatils.

Les conditions d'achat doivent être les suivantes : l'EMA à court terme croise l'EMA à long terme par le haut, la valeur du RSI est supérieure au seuil défini, la direction du Supertrend est positive et la valeur de l'ATR est supérieure à 0,5 % du prix de clôture.

Les conditions de vente doivent être les suivantes : l'EMA à court terme croise l'EMA à long terme par le bas, la valeur du RSI est inférieure au seuil défini, la direction du Supertrend est négative et la valeur de l'ATR est supérieure à 0,5 % du prix de clôture.

La stratégie définit un take-profit et un stop-loss basés sur des pourcentages. Par défaut, le take-profit est de 2 % et le stop-loss de 1 %. Lorsque le prix atteint ces niveaux, la position est automatiquement fermée.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : La combinaison de plusieurs indicateurs techniques (EMA, RSI, Supertrend, ATR) pour générer des signaux de trading réduit le risque de faux signaux de rupture et améliore la précision des transactions.

-

Grande adaptabilité : Les paramètres de chaque indicateur peuvent être ajustés en fonction des différents environnements de marché, ce qui confère à la stratégie une forte adaptabilité. Par exemple, la longueur des EMA, le seuil du RSI et le facteur Supertrend peuvent être optimisés en fonction des caractéristiques du marché.

-

Gestion des risques complète : La stratégie intègre des mécanismes de take-profit et de stop-loss, définis sous forme de pourcentages, adaptés à différents niveaux de prix des instruments financiers, aidant ainsi les traders à protéger leur capital et à verrouiller leurs profits.

-

Filtre de volatilité : Grâce à l'indicateur ATR, la stratégie garantit que les transactions ne sont effectuées que dans des conditions de marché suffisamment volatiles, évitant ainsi les transactions inefficaces dans des environnements à faible volatilité et améliorant l'efficacité de l'utilisation des fonds.

-

Signaux clairs : Les conditions d'entrée et de sortie de la stratégie sont claires et faciles à comprendre et à exécuter, réduisant ainsi les interférences dues aux jugements subjectifs.

-

Opération à pleine position : Par défaut, la stratégie utilise 100 % des fonds du compte pour trader, maximisant ainsi l'utilisation des fonds et le potentiel de gain en cas de signal valide.

Risques de la stratégie

-

Fréquence de trading limitée par les conditions multiples : Bien que le mécanisme de confirmation multiple améliore la précision, il peut également entraîner des opportunités de trading rentables manquées. Lorsque le marché évolue rapidement, il est possible que toutes les conditions ne soient pas simultanément remplies.

-

Limites du take-profit et du stop-loss fixes : La stratégie utilise des pourcentages fixes pour le take-profit et le stop-loss, sans tenir compte des caractéristiques réelles de volatilité du marché ni des niveaux de support et de résistance, ce qui peut entraîner un arrêt prématuré dans un marché très volatil ou un take-profit trop précoce dans une tendance forte.

-

Retard des moyennes mobiles : En tant qu'indicateur retardé, l'EMA peut ne pas réagir à temps lors de retournements rapides du marché, ce qui entraîne des retards d'entrée ou de sortie.

-

Sensibilité des paramètres RSI et Supertrend : La performance de ces indicateurs dépend fortement du réglage des paramètres. Des paramètres inappropriés peuvent conduire à une mauvaise performance de la stratégie dans des conditions de marché spécifiques.

-

Exigence de volatilité : La stratégie exige que l'ATR soit supérieur à 0,5 % du prix de clôture, ce qui peut entraîner une absence de signaux de trading pendant de longues périodes sur des marchés à faible volatilité, affectant ainsi l'efficacité de l'utilisation des fonds.

Solutions :

- Effectuer régulièrement des backtests et optimiser les paramètres pour s'adapter aux différentes phases du marché.

- Envisager d'introduire un mécanisme dynamique de take-profit et de stop-loss, ajusté automatiquement en fonction de la volatilité du marché.

- Ajouter une logique de jugement de l'état du marché pour appliquer différentes règles de trading dans différents environnements.

- Envisager d'ajouter une gestion partielle des positions plutôt que d'opérer toujours à pleine position.

Axes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Il est possible d'envisager d'ajuster dynamiquement la longueur des EMA, le seuil du RSI et les paramètres du Supertrend en fonction de la volatilité du marché. Par exemple, utiliser des périodes d'EMA plus courtes et un seuil RSI plus strict sur les marchés très volatils, et assouplir les conditions sur les marchés peu volatils.

-

Amélioration du mécanisme de take-profit et de stop-loss : Introduire un take-profit et un stop-loss dynamiques basés sur l'ATR, capables de s'adapter à la volatilité réelle du marché, plutôt que des pourcentages fixes. Par exemple, fixer le stop-loss à 1,5 fois l'ATR et le take-profit à 3 fois l'ATR.

-

Ajout d'un filtre temporel : Envisager d'ajouter des restrictions de fenêtre de trading, en évitant les périodes de forte volatilité et de faible liquidité à l'ouverture et à la clôture du marché, ou en se concentrant sur des créneaux de trading spécifiques.

-

Ajout d'une confirmation par le volume : Intégrer l'analyse du volume dans les signaux de trading pour garantir que les mouvements de prix sont soutenus par un volume suffisant, améliorant ainsi la fiabilité des signaux.

-

Introduction d'une évaluation de la force de la tendance : Ajouter des indicateurs comme l'ADX (Average Directional Index) pour évaluer la force de la tendance et ne trader que dans des environnements de tendance forte, augmentant ainsi le taux de réussite.

-

Optimisation de la gestion des positions : Actuellement, la stratégie utilise 100 % des fonds pour trader. On peut envisager d'ajuster dynamiquement la taille des positions en fonction de la force du signal, de la volatilité du marché ou de la tolérance au risque du compte.

-

Ajout de filtres de trading : Par exemple, intégrer l'analyse des niveaux de support et de résistance, l'identification des niveaux de prix importants ou l'analyse de la structure du marché, pour ne trader qu'en cas de rupture de niveaux clés.

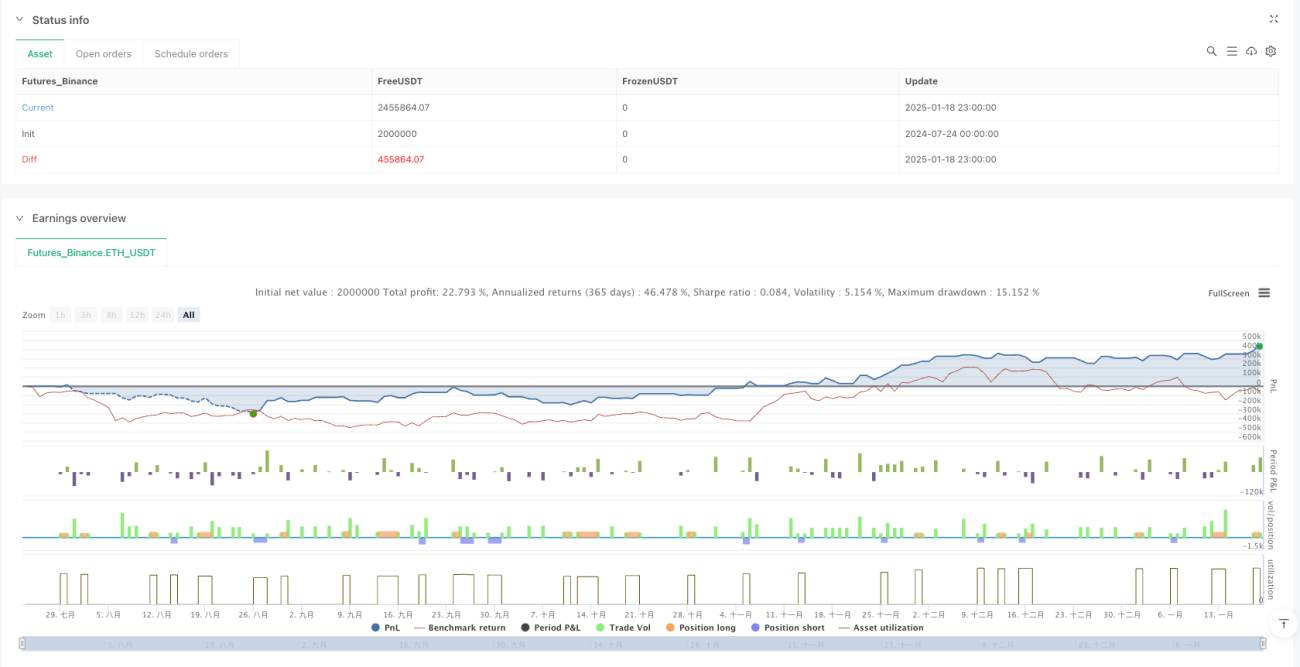

Ces axes d'optimisation visent principalement à améliorer l'adaptabilité de la stratégie, à réduire les faux signaux, à perfectionner la gestion des risques et à améliorer la performance globale. En particulier, l'ajustement dynamique des paramètres et le take-profit/stop-loss basés sur l'ATR pourraient apporter des améliorations significatives, car ils s'adaptent mieux aux conditions changeantes du marché.

Conclusion

La stratégie de trading intraday avancée combinant double moyenne mobile, RSI et rupture de tendance est un système d'analyse technique complet. En intégrant plusieurs indicateurs techniques, elle établit un ensemble de conditions de trading strictes visant à capturer les opportunités de tendance intraday. Le principal atout de cette stratégie réside dans son mécanisme de confirmation multiple et sa gestion complète des risques, en générant des signaux de trading de haute qualité grâce au croisement des EMA court terme et long terme, au niveau du RSI, à la direction du Supertrend et au filtre de volatilité ATR.

Bien que les conditions multiples de la stratégie puissent limiter la fréquence des transactions, cette sélection rigoureuse contribue à améliorer la qualité des signaux et à réduire les transactions erronées. Cette stratégie convient aux traders recherchant des rendements stables, en particulier ceux qui préfèrent le suivi de tendance plutôt que les transactions contraires.

En optimisant davantage, par exemple en introduisant un ajustement dynamique des paramètres, en améliorant le mécanisme de take-profit et de stop-loss, en ajoutant des filtres temporels et de volume, et en optimisant la gestion des positions, cette stratégie a le potentiel d'obtenir des performances plus stables dans différents environnements de marché. Dans l'ensemble, il s'agit d'une stratégie de trading intraday bien conçue, logique et claire, adaptée aux traders expérimentés en analyse technique pour une application en trading intraday.

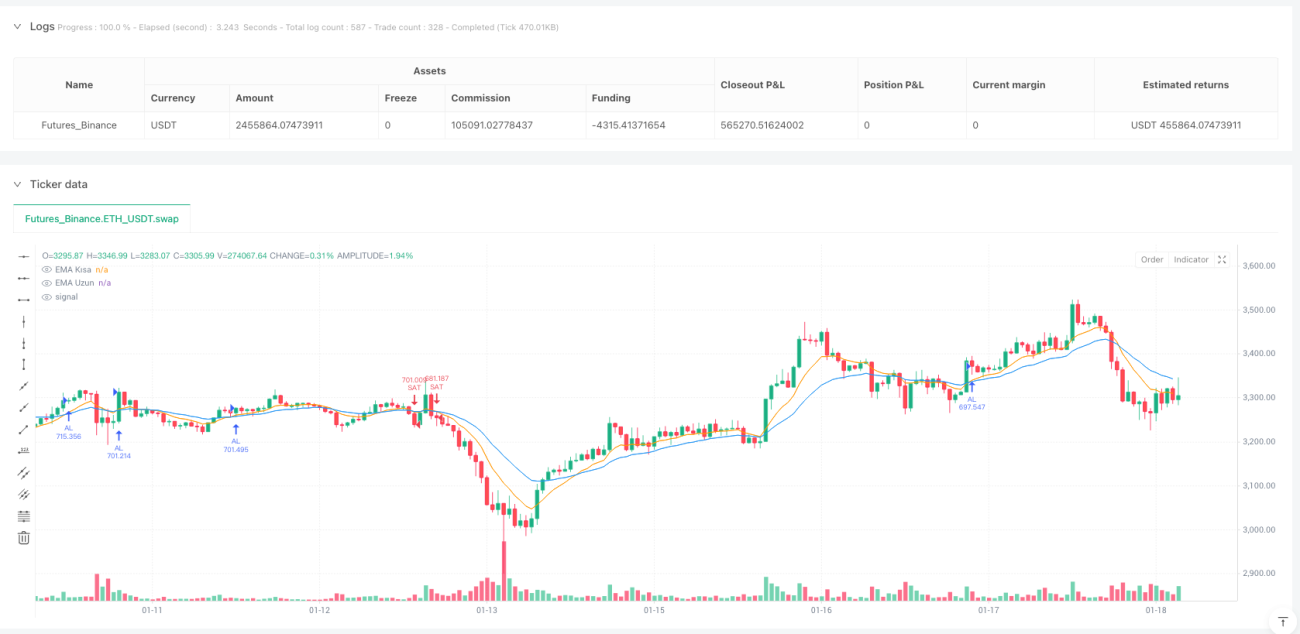

/*backtest

start: 2024-07-24 00:00:00

end: 2025-01-19 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Test Sürümü: Gelişmiş Günlük Al-Sat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === GİRİŞLER ===- 1