Aperçu

La stratégie de croisement de moyennes mobiles multi-états adaptative (Adaptive Multi-State Moving Average Crossover Strategy) est un système de trading technique basé sur l'adaptation aux états du marché. Son cœur consiste à identifier intelligemment quatre environnements de marché distincts et à basculer dynamiquement vers le type de moyenne mobile et la combinaison de paramètres optimaux pour chaque état. Le système divise le marché en quatre états en analysant la pente de la moyenne mobile de référence et la position du prix par rapport à cette ligne : tendance haussière, correction, rebond et baisse baissière. Dans chaque état de marché, la stratégie sélectionne automatiquement la combinaison de moyennes mobiles court terme et long terme la plus adaptée (parmi SMA, EMA, RMA, HMA), et capture les signaux d'entrée et de sortie précis grâce aux croisements dorés et croisements morts. Cette stratégie a été rigoureusement optimisée par une recherche aléatoire de paramètres et démontre une rentabilité et une robustesse exceptionnelles lors de tests sur plusieurs unités de temps.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur la combinaison de la classification des états de marché et de l'optimisation dynamique des paramètres. Les étapes de mise en œuvre sont les suivantes :

-

Identification de l'état du marché : La stratégie utilise une EMA(20) comme ligne de référence. En analysant sa pente (haussière ou baissière) et la position relative du prix (au-dessus ou en dessous de la ligne de référence), le marché est divisé en quatre états :

- État « 11 » : Tendance haussière (pente positive, prix au-dessus de la ligne de référence)

- État « 10 » : Correction (pente positive, prix en dessous de la ligne de référence)

- État « 01 » : Rebond (pente négative, prix au-dessus de la ligne de référence)

- État « 00 » : Baisse baissière (pente négative, prix en dessous de la ligne de référence)

-

Optimisation des paramètres : Pour chaque état de marché, la stratégie explore 200 combinaisons de paramètres via une recherche aléatoire afin de trouver le type et la période optimaux de moyenne mobile :

- État « 00 » : EMA courte (15) et HMA longue (24)

- État « 01 » : SMA courte (19) et RMA longue (45)

- État « 10 » : RMA courte (16) et HMA longue (59)

- État « 11 » : RMA courte (12) et RMA longue (36)

-

Génération des signaux : La stratégie génère des signaux de trading en surveillant le croisement des moyennes mobiles court terme et long terme :

- Croisement doré (la ligne courte traverse la ligne longue vers le haut) : signal d'achat (position longue)

- Croisement mort (la ligne courte traverse la ligne longue vers le bas) : signal de clôture

-

Logique d'exécution : La stratégie adopte un mode unidirectionnel long : elle entre en position longue lors d'un croisement doré et clôture lors d'un croisement mort. Aucune transaction à découvert n'est effectuée.

La stratégie est d'abord optimisée en Python, puis convertie en Pine Script v5 pour le backtest et la visualisation sur la plateforme TradingView.

Avantages de la stratégie

Après une analyse approfondie du code, cette stratégie de croisement de moyennes mobiles multi-états adaptative présente les avantages suivants :

-

Forte adaptabilité au marché : La stratégie identifie intelligemment quatre états de marché différents et bascule dynamiquement vers la combinaison optimale de paramètres, évitant ainsi le décalage et l'inadaptation des stratégies à paramètres fixes dans des marchés changeants.

-

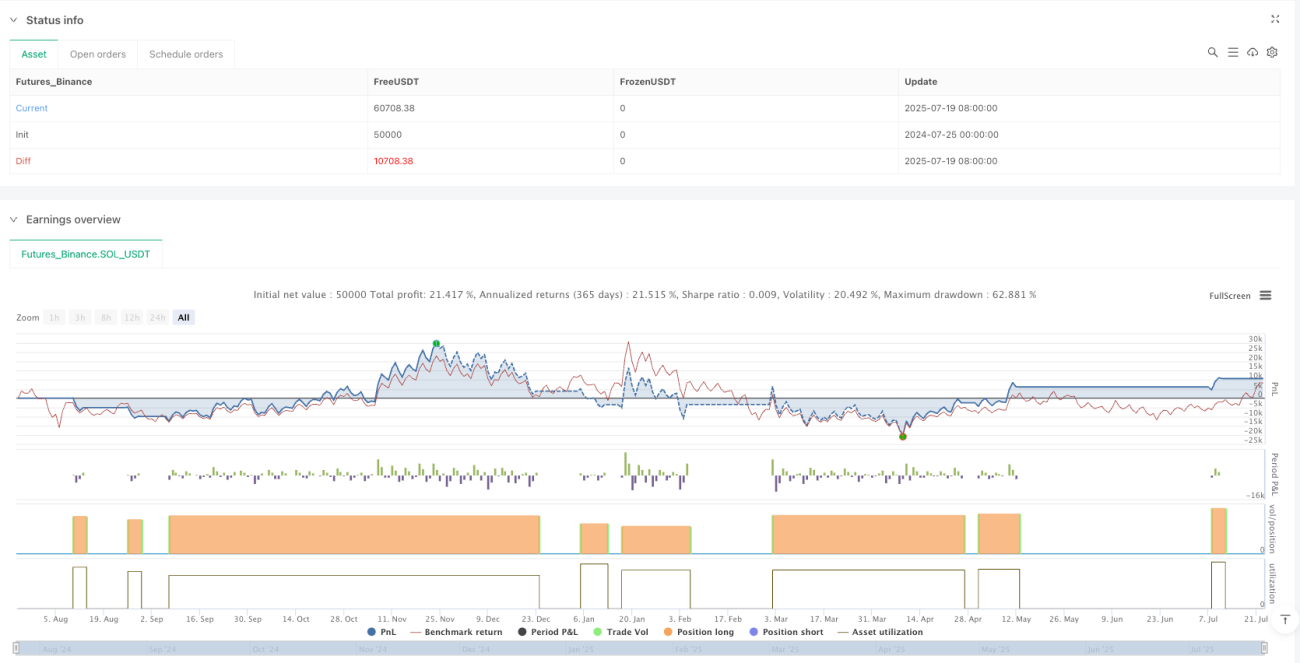

Robustesse multi-unités de temps : La stratégie affiche d'excellentes performances sur plusieurs unités de temps, restant rentable du graphique journalier (+1691 %) à l'heure (+1731 %) et jusqu'à la minute (+9,34 %), démontrant sa robustesse et sa capacité à résister au bruit.

-

Optimisation scientifique des paramètres : L'utilisation d'une recherche aléatoire pour évaluer 200 combinaisons de paramètres, en tenant compte du rendement cumulé, du ratio de Sharpe, du drawdown maximum et du R² de la régression linéaire de la courbe des gains, garantit que les paramètres sélectionnés offrent de bonnes performances tout en évitant le surajustement.

-

Mise en œuvre simple et efficace : Le code a une structure claire, une logique concise, une efficacité d'exécution élevée et est facile à comprendre et à maintenir. La conception modulaire permet une extension et une personnalisation aisées.

-

Gestion des risques raisonnable : Bien que la stratégie utilise une position à 100 % et un effet de levier de 100x lors du backtest, aucune liquidation forcée n'a été déclenchée pendant la période de test, ce qui indique une capacité intrinsèque de contrôle des risques.

-

Diversité des indicateurs techniques : Elle utilise de manière flexible différentes moyennes mobiles (SMA, EMA, RMA, HMA) pour tirer parti de leurs avantages respectifs dans différents états de marché.

Risques de la stratégie

Malgré ses nombreux avantages, une analyse approfondie révèle les risques potentiels suivants :

-

Limitation de la stratégie unidirectionnelle : La stratégie ne supporte que les positions longues et n'exécute pas de transactions à découvert, ce qui peut entraîner des opportunités manquées dans un marché baissier persistant. Il est possible d'y remédier en ajoutant une logique de vente à découvert ou en combinant avec d'autres stratégies baissières.

-

Sensibilité aux paramètres : Bien que les paramètres soient optimisés par une recherche aléatoire, ils peuvent dépendre de périodes et d'ensembles de données spécifiques. Il est recommandé d'effectuer des tests forward et une analyse de stabilité des paramètres avant la mise en œuvre réelle.

-

Absence de mécanisme de stop-loss : Le code ne définit pas de stop-loss explicite, ce qui peut entraîner des drawdowns importants dans des conditions de marché extrêmes. Il est conseillé d'ajouter un mécanisme de stop-loss adapté à votre tolérance au risque.

-

Impact des coûts de transaction : Le backtest fixe les frais de transaction à 0,055 %, mais l'environnement réel peut entraîner des coûts plus élevés ou un glissement, affectant les rendements réels. Des tests de sensibilité sous différentes hypothèses de coûts sont nécessaires.

-

Risque de changement d'environnement de marché : L'optimisation est basée sur des données historiques spécifiques (données de contrats Bitcoin 2024). En cas de changement majeur de la structure du marché, une réoptimisation des paramètres peut être nécessaire. Il est recommandé de vérifier régulièrement les performances et d'ajuster les paramètres si besoin.

-

Fréquence de changement d'état : Dans les marchés à forte volatilité, les états peuvent changer fréquemment, entraînant un sur-trading. Il est possible d'ajouter un mécanisme de filtrage des signaux ou des conditions de confirmation d'état pour réduire les faux signaux.

Pistes d'optimisation de la stratégie

Sur la base des caractéristiques et des risques potentiels, voici plusieurs pistes d'optimisation :

-

Mécanisme de trading bidirectionnel : Étendre la stratégie pour supporter les ventes à découvert, en concevant des combinaisons de paramètres pour les positions courtes dans différents états de marché, afin d'améliorer les performances en période baissière.

-

Gestion dynamique de la taille de position : Ajuster dynamiquement la taille de la position en fonction de l'état du marché, de la force du signal ou des performances historiques, en augmentant l'exposition sur les signaux de haute confiance et en la réduisant en cas d'incertitude.

-

Stop-loss multi-niveaux : Introduire une stratégie de stop-loss à plusieurs niveaux, comprenant un stop-loss fixe, un trailing stop et un stop-loss temporel, pour améliorer la survie de la stratégie dans des conditions de marché extrêmes.

-

Filtrage des signaux : Ajouter des conditions de filtrage supplémentaires, telles que la confirmation de la force de la tendance, la validation du volume ou d'autres indicateurs techniques, pour réduire les faux signaux et le sur-trading dans les marchés non directionnels.

-

Optimisation adaptative des paramètres : Concevoir un mécanisme d'optimisation périodique automatique qui ajuste les combinaisons de paramètres pour chaque état en fonction des dernières données de marché, afin de maintenir l'adaptabilité de la stratégie.

-

Synergie multi-unités de temps : Intégrer la logique de génération de signaux de plusieurs unités de temps, en exigeant que les signaux des unités courte et longue soient cohérents avant d'exécuter une transaction, améliorant ainsi la fiabilité.

-

Allocation basée sur le risk parity : Si la stratégie est appliquée à plusieurs instruments, envisager d'utiliser un modèle de risk parity pour répartir le capital en fonction de la volatilité de chaque instrument, optimisant ainsi la performance globale du portefeuille.

Ces pistes d'optimisation permettront non seulement d'améliorer la robustesse et la rentabilité de la stratégie, mais aussi de mieux l'adapter à différents environnements de marché et besoins de trading.

Conclusion

La stratégie de croisement de moyennes mobiles multi-états adaptative est un système de trading quantitatif intelligent qui fusionne l'identification des états de marché et l'optimisation dynamique des paramètres. En analysant la pente de la moyenne mobile de référence et la position du prix, elle divise le marché en quatre états et configure pour chacun la combinaison de moyennes mobiles optimale, capturant efficacement les signaux de croisement doré et de croisement mort.

Les backtests sur plusieurs unités de temps montrent des performances impressionnantes, notamment un rendement de 1731 % sur l'unité de 6 heures. Ses principaux atouts résident dans sa forte adaptabilité au marché, son optimisation scientifique des paramètres, sa mise en œuvre simple et efficace, ainsi que sa robustesse multi-unités de temps.

Cependant, la stratégie présente encore des risques comme sa limite unidirectionnelle et l'absence d'un mécanisme de stop-loss complet. L'introduction d'un mécanisme de trading bidirectionnel, d'une gestion dynamique de la taille de position et d'une stratégie de stop-loss multi-niveaux, entre autres améliorations, peut renforcer sa robustesse et son utilité pratique.

Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif basée sur des principes d'analyse technique solides et dotée d'une intelligence adaptative. Elle peut servir de composant central d'un système de suivi de tendance ou être combinée à d'autres stratégies pour former un système de trading plus complet. Grâce à une optimisation continue et à une validation sur le marché, cette stratégie a le potentiel de devenir un outil de trading quantitatif fiable et stable.

- 1