Stratégie quantitative de take-profit et stop-loss dynamiques intraday avec croisement de deux moyennes mobiles, ancrage sur le prix typique et le VWAP

Aperçu

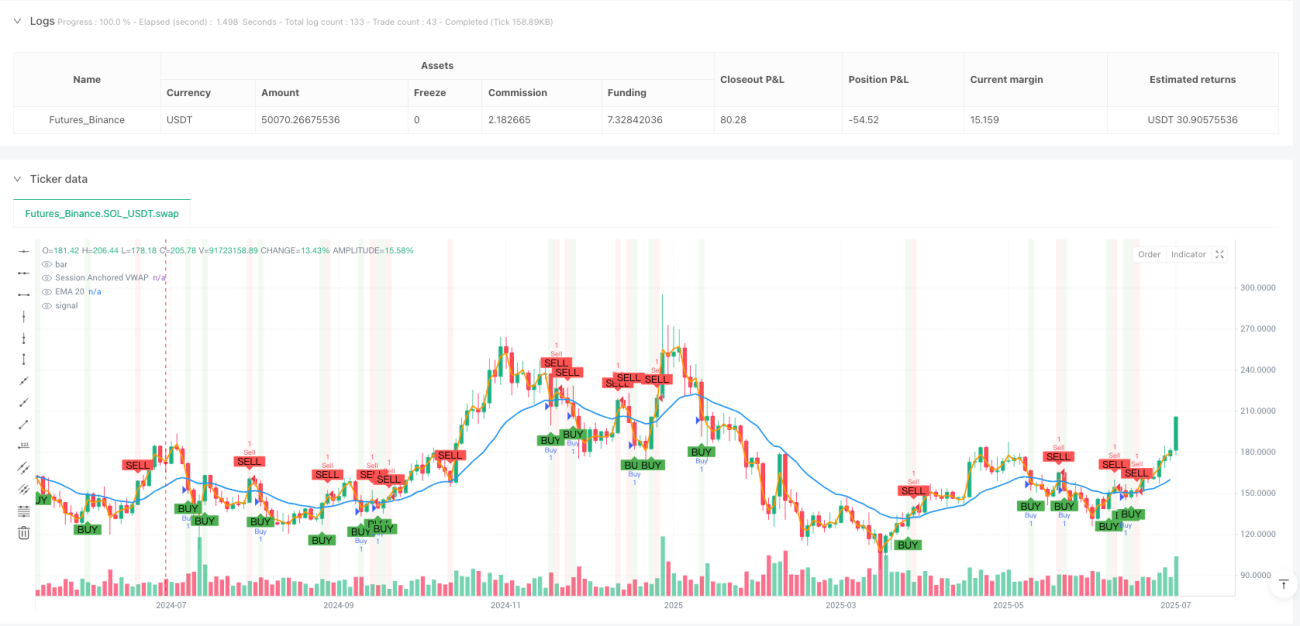

Cette stratégie est un système de trading intraday basé sur des indicateurs techniques. Elle utilise principalement la relation entre la moyenne mobile exponentielle sur 20 périodes (EMA 20) et le prix moyen pondéré par le volume (VWAP) calculé à partir du prix typique pour déterminer les signaux de trading. La stratégie intègre un stop-loss dynamique et des objectifs de profit, en utilisant l'ATR (Average True Range) et la taille du corps de la bougie de signal (bougie de signal) pour calculer précisément le ratio risque/rendement, équilibrant ainsi le contrôle des risques et la maximisation des profits. Cette stratégie est particulièrement adaptée aux environnements de marché à forte volatilité, en capturant les points de retournement des tendances de prix à court terme pour générer des bénéfices.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la relation de croisement entre deux moyennes mobiles (EMA 20 et VWAP ancré) ainsi que sur l'interaction entre le prix et ces moyennes. Plus précisément :

-

Mécanisme de génération du signal d’entrée :

- Condition d’achat : lorsque l’EMA 20 est au-dessus du VWAP et que le cours de clôture traverse l’EMA 20 par le bas, ou lorsque l’EMA 20 traverse le VWAP par le bas.

- Condition de vente : lorsque l’EMA 20 est en dessous du VWAP et que le cours de clôture traverse l’EMA 20 par le haut, ou lorsque l’EMA 20 traverse le VWAP par le haut.

-

Application du prix typique : la stratégie utilise le prix typique (haut + bas + clôture) / 3 pour calculer le VWAP, ce qui fournit une information de prix plus complète que la simple utilisation du cours de clôture.

-

VWAP ancré intraday : le VWAP est réinitialisé au début de chaque session de trading, garantissant que l’indicateur reflète la relation prix/volume du jour, adapté aux traders intraday.

-

Gestion dynamique des risques :

- Stop-loss : basé sur l’ATR multiplié par un coefficient défini par l’utilisateur (par défaut 2,0), fournissant un stop-loss dynamique ajusté à la volatilité du marché.

- Objectif de profit : basé sur la taille du corps de la bougie de signal. Pour un achat, l’objectif est fixé au plus haut de la bougie de signal plus deux fois la taille du corps ; pour une vente, l’objectif est fixé au plus bas de la bougie de signal moins deux fois la taille du corps.

-

Ratio risque/rendement : la stratégie utilise par défaut un ratio risque/rendement de 1:3, c’est-à-dire que le gain potentiel est trois fois supérieur au risque potentiel, conformément aux normes de gestion des risques des traders professionnels.

Avantages de la stratégie

-

Fusion avantageuse d’indicateurs techniques : combine la capacité de suivi de tendance de l’EMA avec l’avantage pondéré par le volume du VWAP, rendant les signaux plus fiables.

-

Stop-loss dynamique adapté à la volatilité du marché : le calcul du stop-loss via l’ATR permet d’ajuster automatiquement le niveau de stop en fonction de la volatilité réelle du marché, évitant ainsi l’inadaptation des stops fixes dans différents environnements de volatilité.

-

Objectif basé sur la taille de la bougie : le prix objectif est déterminé en utilisant la taille réelle de la bougie de signal, ce qui permet de mieux s’adapter aux caractéristiques de volatilité du marché actuel – des objectifs plus éloignés en cas de forte volatilité, et plus proches en cas de faible volatilité.

-

Calcul du VWAP réinitialisé chaque jour : le VWAP est recalculé chaque session de trading, évitant l’interférence des données historiques sur la journée en cours et offrant une référence de prix intraday plus claire.

-

Mécanisme de confirmation multiple : l’exigence de combinaison de croisements de moyennes mobiles et de croisements de prix réduit les faux signaux et améliore la précision des transactions.

-

Visualisation claire : la stratégie fournit des marqueurs graphiques explicites, y compris les signaux d’achat/vente, les lignes de stop-loss et d’objectif de prix, permettant aux traders de comprendre et d’exécuter les décisions de manière intuitive.

Risques de la stratégie

-

Risque de retard des moyennes mobiles : bien que l’EMA réagisse plus rapidement qu’une moyenne mobile simple, elle conserve un certain retard, ce qui peut entraîner des entrées manquées ou des signaux retardés sur des marchés en évolution rapide.

-

Dépendance du VWAP au volume : en cas de volume anormal, comme une transaction importante d’un institutionnel, le VWAP peut dévier, affectant la précision des signaux.

-

Risque de fréquence de trading : dans un marché sans tendance, les moyennes mobiles peuvent se croiser fréquemment, entraînant un sur-transaction et une augmentation des coûts de transaction.

-

Risque de déclenchement du stop-loss : le marché peut présenter des pics de prix à court terme, déclenchant le stop-loss avant de revenir à la tendance initiale, entraînant des pertes inutiles.

-

Limitations de l’objectif de prix fixé : un objectif basé sur la taille d’une seule bougie peut ne pas s’adapter à toutes les conditions de marché, en particulier lorsque la structure du marché change.

Solutions :

- Envisager d’ajouter des filtres supplémentaires, comme la confirmation par le volume ou un indicateur de force de tendance, pour réduire les faux signaux.

- Pour le stop-loss, envisager d’utiliser un stop suiveur ou un stop basé sur des niveaux de support/résistance plutôt que de se fier uniquement à l’ATR.

- Mettre en place un filtre temporel pour éviter les transactions pendant les périodes de forte volatilité autour de l’ouverture et de la fermeture du marché.

- Effectuer des backtests et des optimisations réguliers pour garantir l’efficacité de la stratégie dans l’environnement de marché actuel.

Directions d’optimisation de la stratégie

-

Optimisation des paramètres :

- La période de l’EMA peut être optimisée en fonction de l’instrument et du timeframe ; les instruments plus volatils peuvent nécessiter une période plus longue.

- Le coefficient de l’ATR peut être ajusté en fonction des caractéristiques de volatilité du marché ; un marché très volatil peut nécessiter un coefficient plus élevé pour éviter des stops prématurés.

- Le ratio risque/rendement peut être modifié en fonction de la tolérance au risque personnelle et des caractéristiques du marché.

-

Ajout de filtres d’environnement de marché :

- Introduire un indicateur de volatilité comme la largeur des bandes de Bollinger, pour suspendre les transactions ou ajuster les paramètres en cas de faible volatilité.

- Ajouter un indicateur de force de tendance comme l’ADX, pour ne trader que dans des tendances claires.

-

Filtre temporel :

- Mettre en place une fenêtre de trading pour éviter les périodes de forte volatilité à l’ouverture et à la fermeture du marché, ainsi que les périodes de faible activité à midi.

- Envisager des restrictions de trading autour des publications de données économiques importantes.

-

Optimisation des take-profit et stop-loss :

- Implémenter un mécanisme de prise de profit par paliers, où une partie de la position est prise à un objectif proche et une autre partie vise un objectif plus éloigné.

- Introduire un stop suiveur qui ajuste automatiquement le niveau de stop à mesure que le prix évolue dans la direction favorable.

-

Intégration de l’analyse multi-timeframes :

- Ajouter une confirmation de tendance sur un timeframe supérieur pour s’assurer que la direction intraday est cohérente avec la tendance plus large.

- Introduire une confirmation du point d’entrée précis sur un timeframe plus court.

La mise en œuvre de ces optimisations peut améliorer significativement la robustesse et la rentabilité de la stratégie, mais il faut veiller à ne pas suroptimiser au point de provoquer un surapprentissage. Chaque amélioration doit être validée par des backtests rigoureux et des tests forward.

Résumé

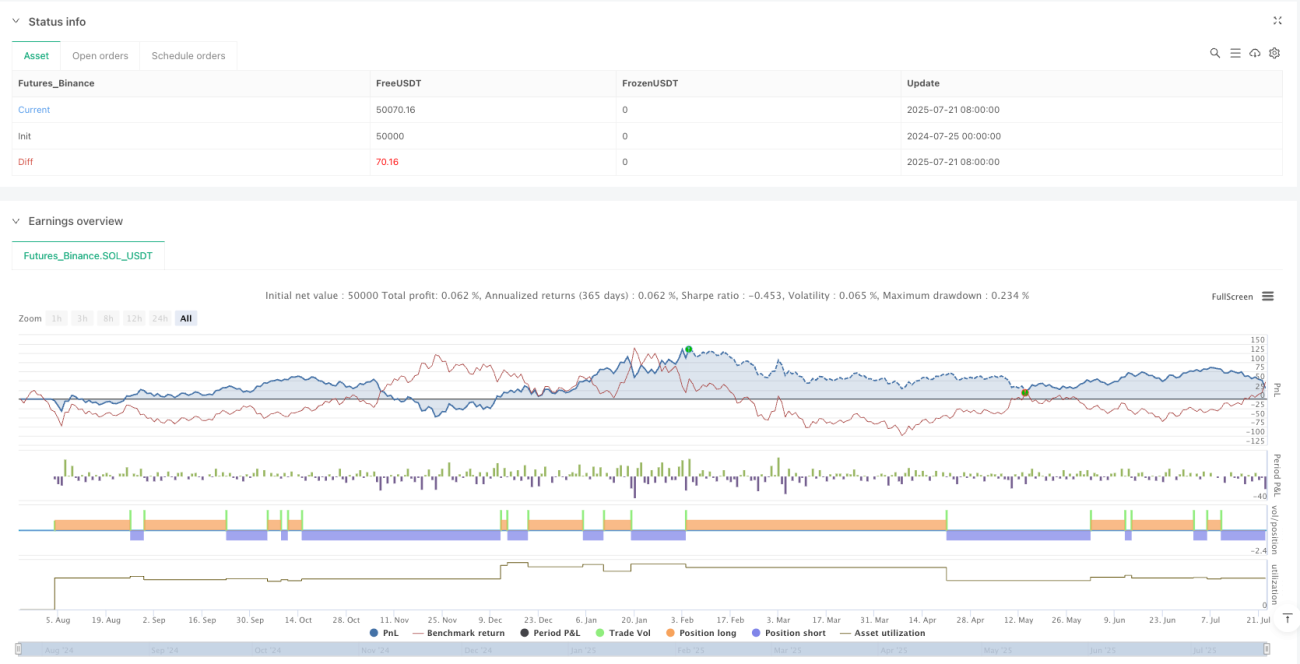

La stratégie quantitative « double moyenne mobile croisée, VWAP ancré sur prix typique, stop-loss et take-profit dynamiques intraday » est un système de trading complet combinant plusieurs outils d’analyse technique. Elle identifie les opportunités de trading potentielles en utilisant la relation entre l’EMA 20 et le VWAP calculé à partir du prix typique, et utilise un mécanisme de gestion dynamique des risques basé sur l’ATR et la taille de la bougie pour contrôler les risques et optimiser les gains.

Le principal avantage de la stratégie réside dans sa capacité à s’adapter à la volatilité du marché et dans la fiabilité des signaux fournis par la combinaison de plusieurs indicateurs techniques. Cependant, elle est également confrontée à des risques tels que le retard des moyennes mobiles et le sur-transaction, qui doivent être atténués par des filtres supplémentaires et une optimisation des paramètres.

Pour les traders intraday, cette stratégie offre un cadre de trading systématique, particulièrement adapté à ceux qui cherchent à capter des opportunités de marché à court terme tout en maintenant un contrôle raisonnable des risques. Grâce à des backtests, des optimisations et une pratique continues, les traders peuvent affiner cette stratégie en fonction de leur tolérance au risque et de leurs objectifs de trading, pour en faire un système de trading personnalisé et robuste.

- 1