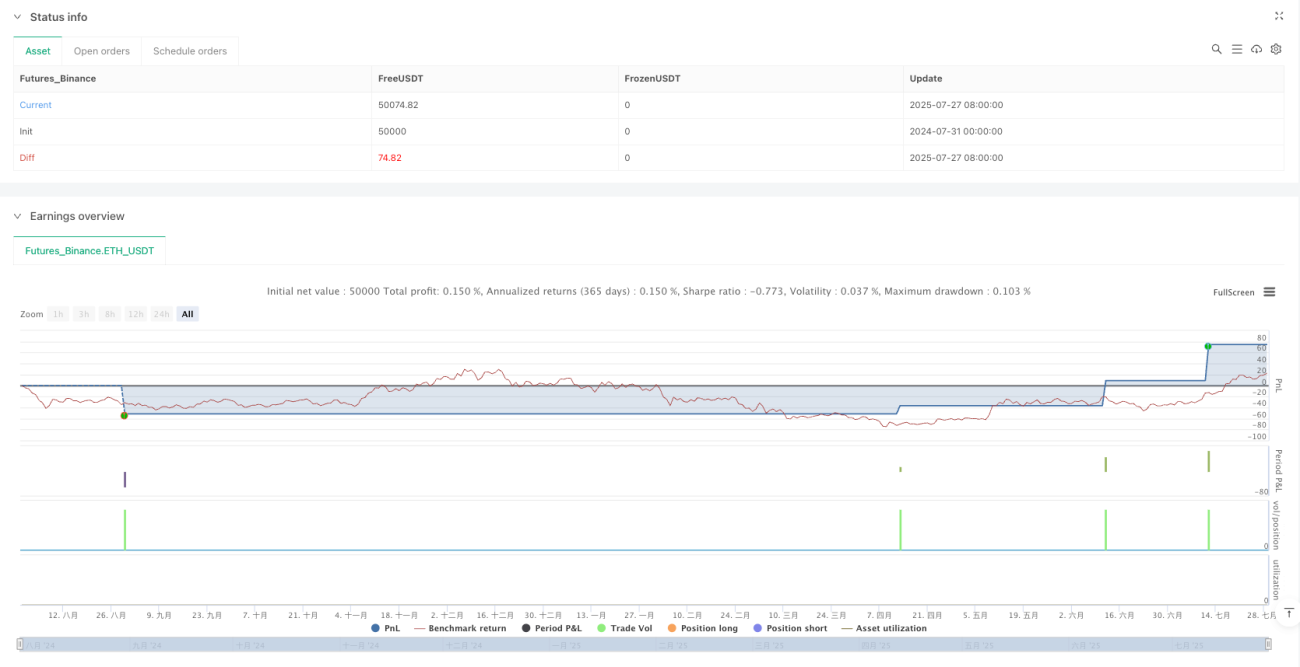

Aperçu

Cette stratégie de trading quantitatif repose sur un concept de suivi de tendance, utilisant principalement plusieurs filtres d'indicateurs pour améliorer la précision des transactions. Elle s'exécute sur une période de 5 minutes, avec les moyennes mobiles 200 et 21 comme filtres de tendance principaux, combinées aux indicateurs RSI et MACD pour confirmer les signaux de trading. La stratégie utilise un stop loss fixe (15 points) et un take profit (22,5 points), avec un ratio risque/rendement de 1:1,5, adaptée au suivi de tendance intraday et aux entrées à faible risque.

Principe de la stratégie

Le cœur de cette stratégie est l'utilisation de multiples indicateurs techniques pour établir un système complet de confirmation de tendance, filtrant les faux signaux par des couches successives afin de capturer des opportunités de tendance à haute probabilité. Le principe de mise en œuvre est le suivant :

-

Confirmation de la direction de la tendance : Utilisation de la moyenne mobile exponentielle (EMA) sur 200 périodes comme indicateur de tendance long terme, et de l'EMA sur 21 périodes comme indicateur de tendance moyen terme. Le prix doit se trouver du même côté des deux moyennes pour envisager une entrée.

-

Confirmation de la dynamique : Utilisation de l'indice de force relative (RSI) comme filtre de dynamique supplémentaire. En position haussière, le RSI doit être supérieur à 50 ; en position baissière, le RSI doit être inférieur à 50, garantissant l'alignement avec la direction générale de la tendance.

-

Déclenchement de l'entrée : Le croisement des lignes du MACD (12, 26, 9) sert de déclencheur final pour l'entrée. Pour une position longue, la ligne MACD doit croiser au-dessus de la ligne de signal, et la valeur du MACD doit être positive ; pour une position courte, la ligne MACD doit croiser en dessous de la ligne de signal, et la valeur du MACD doit être négative.

-

Gestion des risques : Chaque transaction utilise un stop loss fixe (15 points) et un take profit fixe (22,5 points), créant un ratio risque/rendement de 1:1,5, un équilibre raisonnable entre risque et récompense.

-

Aide visuelle : La stratégie inclut des étiquettes de trading et la visualisation des niveaux de stop loss/take profit pour faciliter le suivi et l'analyse backtest.

-

Notifications automatisées : Des conditions d'alerte intégrées permettent de configurer des notifications automatiques via la plateforme pour un trading semi-automatisé.

Avantages de la stratégie

L'analyse approfondie du code de la stratégie révèle plusieurs avantages notables :

-

Système de filtrage multiple : En combinant trois types d'indicateurs (moyennes mobiles, RSI et MACD), la stratégie établit un système de filtrage rigoureux, réduisant considérablement les faux signaux et améliorant la précision des transactions.

-

Contrôle clair des risques : Avec des stop loss et take profit fixes en points, le risque de chaque transaction est prédéfini, facilitant la gestion de capital et le contrôle des risques. Le ratio risque/rendement de 1:1,5 est raisonnable et conforme aux principes professionnels de trading.

-

Logique de trading en tendance : La stratégie garantit que les transactions sont effectuées uniquement dans la direction d'une tendance confirmée, évitant les risques élevés du trading à contre-tendance.

-

Système de feedback visuel : Grâce aux étiquettes et aux lignes de visualisation, le trader peut comprendre intuitivement l'état de fonctionnement et les performances historiques de la stratégie.

-

Gestion de capital flexible : La stratégie utilise un pourcentage des fonds propres du compte pour la gestion de position, s'adaptant dynamiquement à la taille du compte, idéale pour une exécution à long terme.

-

Facilité d'automatisation : Les conditions d'alerte intégrées permettent une intégration facile avec des systèmes de trading automatique, réduisant les interférences émotionnelles et les erreurs humaines.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente certains risques et limitations potentiels :

-

Risque du stop loss fixe : Un stop loss en points fixes peut être insuffisant sur les marchés à forte volatilité, surtout lorsque la volatilité augmente soudainement, ce qui pourrait entraîner un déclenchement prématuré du stop loss. Une amélioration consisterait à utiliser l'ATR (Average True Range) pour ajuster dynamiquement le niveau de stop loss.

-

Reconnaissance insuffisante des points de retournement de tendance : La stratégie fonctionne bien en forte tendance, mais peut réagir tardivement aux retournements de tendance, entraînant des entrées dans la direction de l'ancienne tendance lors des débuts de retournement. L'ajout d'un indicateur de force de tendance comme l'ADX pourrait éviter les entrées dans les tendances faibles.

-

Filtrage multiple pouvant être excessif : Bien que les conditions multiples améliorent la qualité des signaux, elles peuvent aussi entraîner l'absence de certaines bonnes opportunités de trading. En pratique, il convient d'équilibrer la qualité des signaux et leur fréquence en fonction des résultats de backtest.

-

Optimisé pour la période de 5 minutes : Cette stratégie est conçue pour une période de 5 minutes ; son paramétrage pourrait nécessiter des ajustements sur d'autres périodes. Une application simple sur d'autres périodes pourrait entraîner une baisse des performances.

-

Manque d'adaptabilité à l'état du marché : La stratégie ne différencie pas les marchés de range des marchés en tendance, ce qui peut générer des transactions perdantes fréquentes en période de consolidation. L'ajout d'un filtre de volatilité ou d'une logique de reconnaissance de structure de marché pourrait être envisagé.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse du code, plusieurs axes d'optimisation sont possibles :

-

Gestion dynamique des risques : Remplacer les stop loss et take profit fixes par des niveaux basés sur l'ATR, permettant à la stratégie d'ajuster automatiquement les paramètres de risque en fonction de la volatilité du marché. Cela maintiendrait une exposition au risque relativement constante dans différents environnements de volatilité.

-

Ajout d'un filtre de force de tendance : Intégrer l'ADX (Average Directional Index) comme indicateur de force de tendance, en n'entrant que lorsque la force de tendance dépasse un seuil spécifique (par exemple 25), évitant les transactions dans les tendances faibles ou les marchés de range.

-

Optimisation du timing d'entrée : Envisager d'attendre un repli du prix vers la moyenne mobile après la confirmation du signal, afin d'obtenir un meilleur prix d'entrée et une distance de stop loss plus courte, améliorant ainsi le ratio risque/rendement.

-

Ajout d'un filtre de période de trading : Analyser les performances par tranche horaire pour identifier les périodes les plus favorables (par exemple, le chevauchement des sessions européennes et américaines) et n'activer la stratégie que pendant ces créneaux.

-

Mise en place d'un mécanisme de verrouillage partiel des profits : Lorsque la transaction atteint un certain niveau de profit (par exemple 50% de l'objectif), déplacer le stop loss au prix d'entrée ou à un point de profit, garantissant au moins une partie des gains.

-

Ajout d'une évaluation de l'état du marché : Utiliser la largeur des bandes de Bollinger ou un indicateur similaire pour déterminer si le marché est en tendance ou en range, et appliquer une logique de trading ou des paramètres différents selon l'état.

-

Optimisation des paramètres et backtesting : Effectuer des backtests optimisés sur les périodes des moyennes mobiles, les seuils du RSI, les paramètres du MACD, etc., afin de trouver la combinaison de paramètres ayant historiquement les meilleures performances, tout en évitant le sur-ajustement.

Résumé

Cette stratégie de suivi de tendance bien conçue établit un système de filtrage rigoureux grâce à l'application combinée de multiples indicateurs techniques, améliorant la qualité des signaux de trading. Une gestion des risques fixe offre un cadre de contrôle des risques stable, adapté aux traders intraday et aux adeptes du suivi de tendance.

Bien que la stratégie puisse bien performer dans des environnements de forte tendance, elle peut rencontrer des difficultés lors des transitions de marché et dans des conditions de forte volatilité. La mise en œuvre des mesures d'optimisation suggérées, en particulier la gestion dynamique des risques et l'amélioration de l'adaptabilité à l'état du marché, peut encore renforcer sa robustesse et son adaptabilité.

Dans l'ensemble, la stratégie reflète les principes fondamentaux du trading systématique : conditions d'entrée strictes, règles de sortie claires et gestion des risques cohérente, ce qui la rend idéale pour les traders souhaitant réduire les interférences émotionnelles et appliquer rigoureusement un système de trading.

- 1