Aperçu

La stratégie de trading de régression statistique multi-niveaux est un système de trading quantitatif avancé qui utilise un cadre de régression linéaire à trois couches, combinant validation statistique et mécanisme de pondération intégré. Cette stratégie analyse simultanément les tendances de prix à court, moyen et long terme, génère des signaux directionnels à haute confiance via des tests de significativité statistique rigoureux et met en œuvre des mesures strictes de gestion des risques. Le cœur de la stratégie réside dans l'intégration pondérée des résultats d'analyse de régression linéaire sur plusieurs horizons temporels, en utilisant une validation rétrospective historique pour garantir la qualité des signaux et en ajustant dynamiquement la taille des positions en fonction de la confiance.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur une analyse de régression linéaire statistique multi-niveaux, comprenant les éléments clés suivants :

-

Moteur de régression multi-couche : La stratégie effectue une analyse de régression linéaire en parallèle sur trois horizons temporels personnalisables (court/moyen/long terme), par défaut 20/50/100 périodes. En calculant des indicateurs statistiques tels que la pente, la valeur R² et le coefficient de corrélation pour chaque horizon temporel, elle prédit les mouvements futurs des prix. Les résultats de régression ne sont considérés comme statistiquement significatifs que si la valeur R², le coefficient de corrélation et la valeur absolue de la pente dépassent des seuils prédéfinis.

-

Système de validation des signaux : La stratégie intègre un mécanisme de validation rétrospective qui compare les prédictions historiques avec l'évolution réelle des prix pour évaluer la précision des prévisions. Les signaux des trois horizons temporels sont combinés via une méthode de pondération intégrée, attribuant des poids différents aux signaux court, moyen et long terme (par défaut 0,4/0,35/0,25). Le score de confiance global intègre la force statistique, la cohérence entre les couches et la précision de la validation.

-

Mécanisme de gestion des risques : La stratégie ajuste dynamiquement la taille des positions en fonction de la confiance du signal (par défaut 50 % des fonds du compte), fixe une limite de perte quotidienne maximale (par défaut 12 %) et arrête automatiquement le trading lorsque cette limite est atteinte. Compte tenu des spécificités du trading Forex, la stratégie inclut également des paramètres de spread, de slippage et de commission basée sur un pourcentage.

La logique de génération de signal exige que la valeur absolue du score intégré soit supérieure à 0,5, que la confiance globale dépasse le seuil prédéfini (par défaut 0,75), que les régressions à court et moyen terme soient statistiquement significatives et que la limite de perte quotidienne ne soit pas déclenchée. En cas d'apparition d'un signal inverse à haute confiance ou de déclenchement de la limite de perte quotidienne, la stratégie exécute une fermeture de position.

Avantages de la stratégie

L'analyse du code révèle les avantages significatifs suivants :

-

Analyse multidimensionnelle du marché : En analysant simultanément les tendances des prix à court, moyen et long terme, la stratégie offre une compréhension complète de la dynamique du marché, évitant les jugements partiels d'un seul horizon temporel.

-

Rigueur statistique : La stratégie impose des tests de significativité statistique stricts (valeur R², coefficient de corrélation, seuils de pente), garantissant que seuls les résultats de régression de haute qualité sont utilisés pour générer des signaux, réduisant ainsi considérablement la probabilité de faux signaux.

-

Gestion adaptative des positions : La stratégie ajuste dynamiquement la taille des positions en fonction de la confiance du signal, augmentant l'exposition en cas de haute confiance et la réduisant en cas de faible confiance, réalisant ainsi un équilibre intelligent entre risque et rendement.

-

Mécanisme de validation intégré : La validation rétrospective historique évalue la précision des prévisions, offrant une couche supplémentaire de garantie de qualité des signaux, améliorant ainsi la stabilité et la fiabilité de la stratégie.

-

Contrôle complet des risques : Une limite de perte quotidienne maximale empêche les pertes importantes en une seule journée, protégeant les fonds du compte. Le trading s'arrête automatiquement lorsque la limite est atteinte, en attendant l'amélioration des conditions de marché.

-

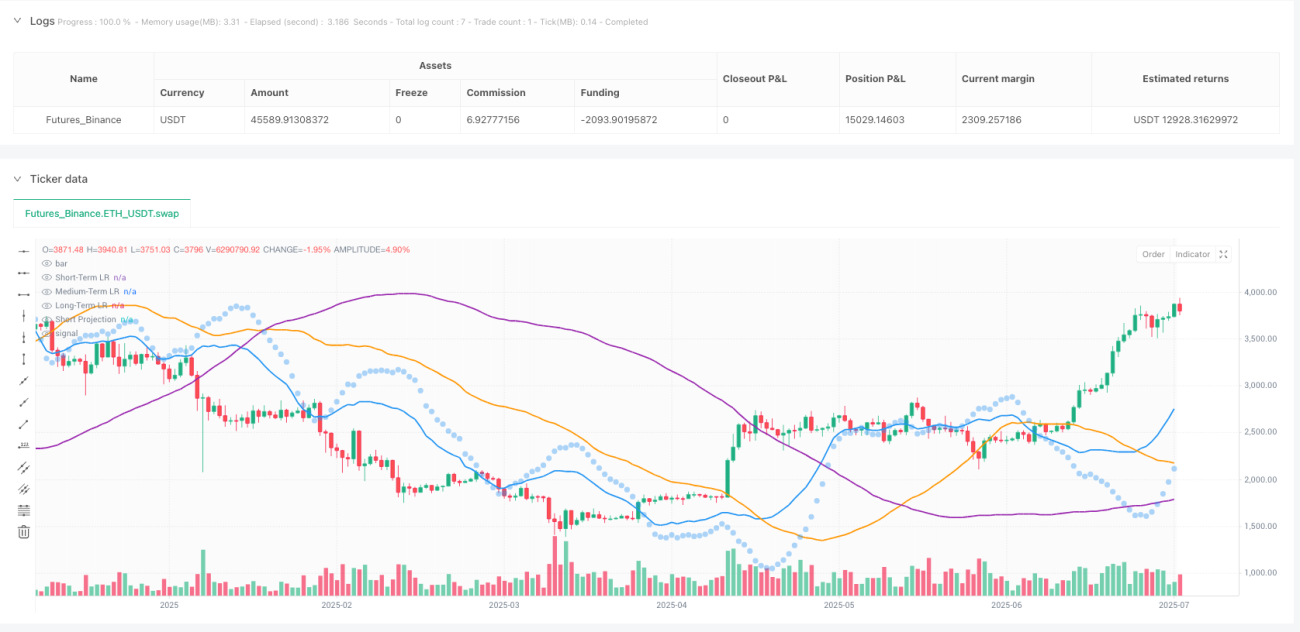

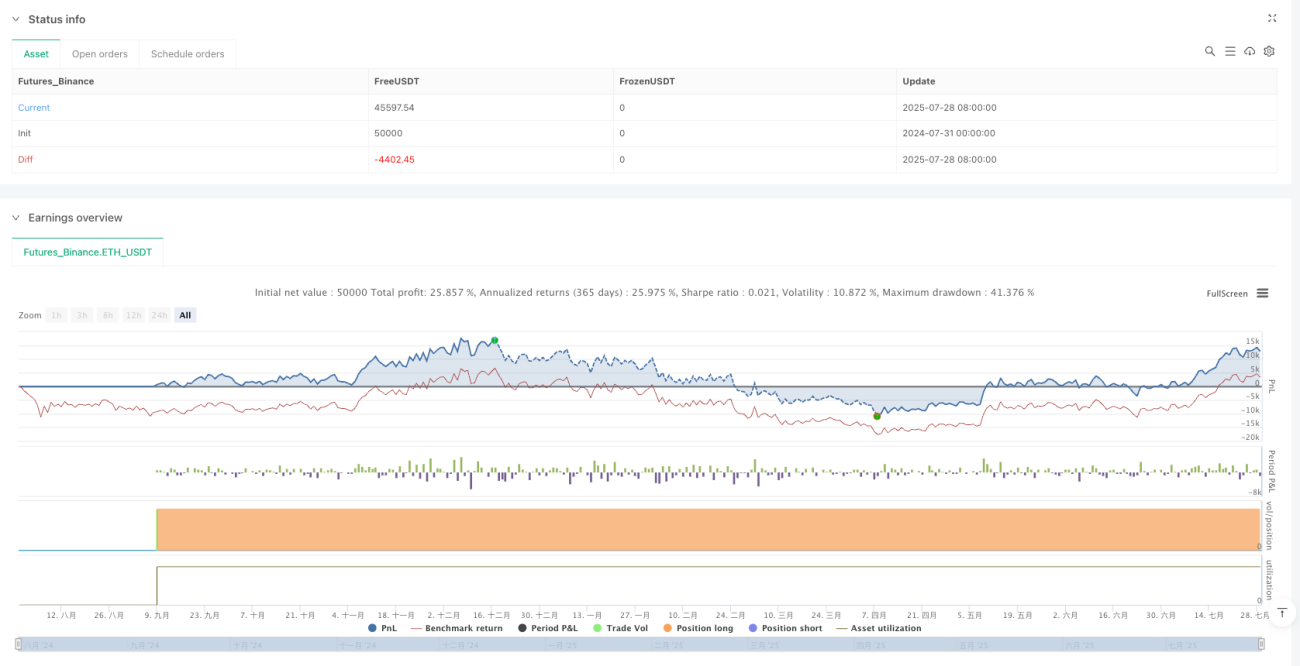

Support décisionnel visuel : La stratégie fournit des graphiques en temps réel des droites de régression (trois couleurs différentes), des marqueurs de prédiction à court terme, un code couleur de fond pour le biais du marché, ainsi qu'un panneau statistique complet (indicateurs R², scores de validation, état des profits et pertes), offrant un support visuel pour les décisions de trading.

Risques de la stratégie

Bien que cette stratégie soit bien conçue, elle comporte les risques potentiels suivants :

-

Sensibilité aux paramètres : La stratégie dépend de plusieurs paramètres clés (seuil R², coefficient de corrélation minimum, seuil de pente, etc.) dont le réglage influence considérablement les performances. Un mauvais paramétrage peut entraîner un sur-transactionnement ou la perte de signaux importants. Solution : Optimiser les paramètres via des backtests historiques et réévaluer périodiquement leur efficacité.

-

Changements des conditions de marché : En période de forte volatilité ou d'événements imprévus, la capacité prédictive de la régression linéaire peut diminuer fortement, entraînant de mauvaises performances. Solution : Ajouter un mécanisme de reconnaissance des états de marché pour ajuster ou suspendre automatiquement le trading dans des environnements non linéaires.

-

Retard statistique : L'analyse de régression linéaire est intrinsèquement un indicateur retardé, qui peut ne pas réagir assez rapidement dans des marchés à retournement brusque. Solution : Envisager d'intégrer des indicateurs avancés ou des indicateurs de momentum pour améliorer la sensibilité aux points de retournement du marché.

-

Risque de surajustement : Le cadre multi-niveaux peut surajuster les données historiques, conduisant à de mauvaises performances dans des environnements futurs. Solution : Mettre en œuvre des tests forward et une validation croisée pour garantir la robustesse et l'adaptabilité de la stratégie.

-

Complexité de calcul : Les analyses de régression multi-couche et les validations statistiques nécessitent des ressources de calcul importantes, ce qui peut entraîner des délais d'exécution dans des environnements de trading à haute fréquence. Solution : Optimiser l'efficacité du code et envisager des méthodes de calcul statistique plus efficaces.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Adaptation dynamique des horizons temporels : Actuellement, la stratégie utilise des longueurs d'horizons fixes (court/moyen/long terme). On pourrait ajuster automatiquement ces paramètres en fonction de la volatilité du marché : raccourcir les horizons en période de forte volatilité, les allonger en période de faible volatilité, pour mieux s'adapter aux différentes conditions de marché.

-

Renforcement du modèle de prédiction : La stratégie actuelle n'utilise que la régression linéaire. On pourrait intégrer des modèles plus complexes comme la régression polynomiale, ARIMA ou des modèles de machine learning (forêts aléatoires, machines à vecteurs de support, etc.) pour améliorer la précision des prédictions.

-

Classification des environnements de marché : Ajouter un module de reconnaissance de l'environnement de marché pour distinguer les marchés en tendance des marchés en range, et appliquer des logiques de trading et des paramètres différents selon l'environnement, améliorant ainsi l'adaptabilité de la stratégie.

-

Optimisation du mécanisme de validation : La validation rétrospective actuelle repose principalement sur les prédictions à court terme. On pourrait l'étendre aux trois horizons temporels et mettre en œuvre des méthodes de validation plus complexes, comme la validation croisée par fenêtre glissante, pour accroître la fiabilité.

-

Gestion avancée des risques : Introduire des techniques de gestion des risques plus sophistiquées, telles que des stop-loss dynamiques, un dimensionnement des positions ajusté à la volatilité, ou un risk-parité entre actifs corrélés, pour améliorer encore le rendement ajusté au risque.

-

Intégration du sentiment et des fondamentaux : Envisager d'intégrer des indicateurs de sentiment de marché ou des facteurs fondamentaux dans le modèle, comme l'indice de volatilité, les différentiels de taux d'intérêt ou l'impact des publications économiques, pour créer un cadre décisionnel de trading plus complet.

Résumé

La stratégie de trading de régression statistique multi-niveaux est un système de trading quantitatif techniquement avancé et minutieusement conçu. En combinant une analyse de régression linéaire multi-couche avec une validation statistique rigoureuse et une gestion intelligente des risques, elle fournit une base mathématique solide pour les décisions de trading. Le principal atout de cette stratégie réside dans sa capacité d'analyse complète du marché et sa méthodologie statistique exigeante, qui filtre efficacement les signaux de faible qualité en considérant simultanément les tendances des prix à court, moyen et long terme et en les soumettant à des tests de significativité statistique.

Le mécanisme de pondération intégrée et le système de gestion adaptative des positions permettent à la stratégie d'ajuster dynamiquement les décisions de trading et l'exposition au risque en fonction de la qualité du signal, tandis que la validation rétrospective intégrée et la limite de perte quotidienne offrent une sécurité supplémentaire. L'interface visuelle complète et le panneau de données statistiques offrent également aux traders un outil de support décisionnel intuitif.

Bien que la stratégie présente des risques potentiels tels que la sensibilité aux paramètres, l'adaptabilité aux conditions de marché et le retard statistique, des optimisations comme le réglage périodique des paramètres, la classification des environnements de marché et le renforcement du modèle de prédiction peuvent améliorer sa robustesse et sa rentabilité. Dans l'ensemble, il s'agit d'une stratégie avancée alliant techniques de finance quantitative et garanties pratiques de trading, particulièrement adaptée aux traders ayant une certaine familiarité avec les méthodes statistiques.

- 1