Système de trading institutionnel Trend Breakout (IB-Box) et stratégie dynamique ATR Stop-Profit et Stop-Loss

Aperçu

IB-Box est une stratégie de trading quantitative basée sur l'identification et la rupture de la barre de négociation institutionnelle. La stratégie identifie d'abord les piliers de prix aux caractéristiques institutionnelles sur le marché, qui représentent généralement l'activité de marché dans laquelle participent les grandes capitales. La stratégie crée un "trésor" autour de ces piliers institutionnels et fait plus lorsque le prix franchit la frontière de la boîte et fait moins lorsqu'il franchit la frontière inférieure. La stratégie combine également un système linéaire pour la confirmation de la tendance et une gestion dynamique des risques à l'aide de l'indicateur ATR, y compris des paramètres de stop loss et de stop loss.

Principe de stratégie

Au cœur de cette stratégie se trouve l'identification et l'exploitation d'un " pilier de négociation institutionnel ", un pilier de prix particulier qui présente les caractéristiques suivantes:

- Un ratio de corps supérieur à 0,7 indique que la distance entre le prix de clôture et le prix d'ouverture représente plus de 70% de la portée de l'ensemble du pilier

- La gamme de la barre de la colonne est plus grande que 1,5 fois la valeur moyenne de la gamme de la colonne de 20 cycles, indiquant une volatilité anormale

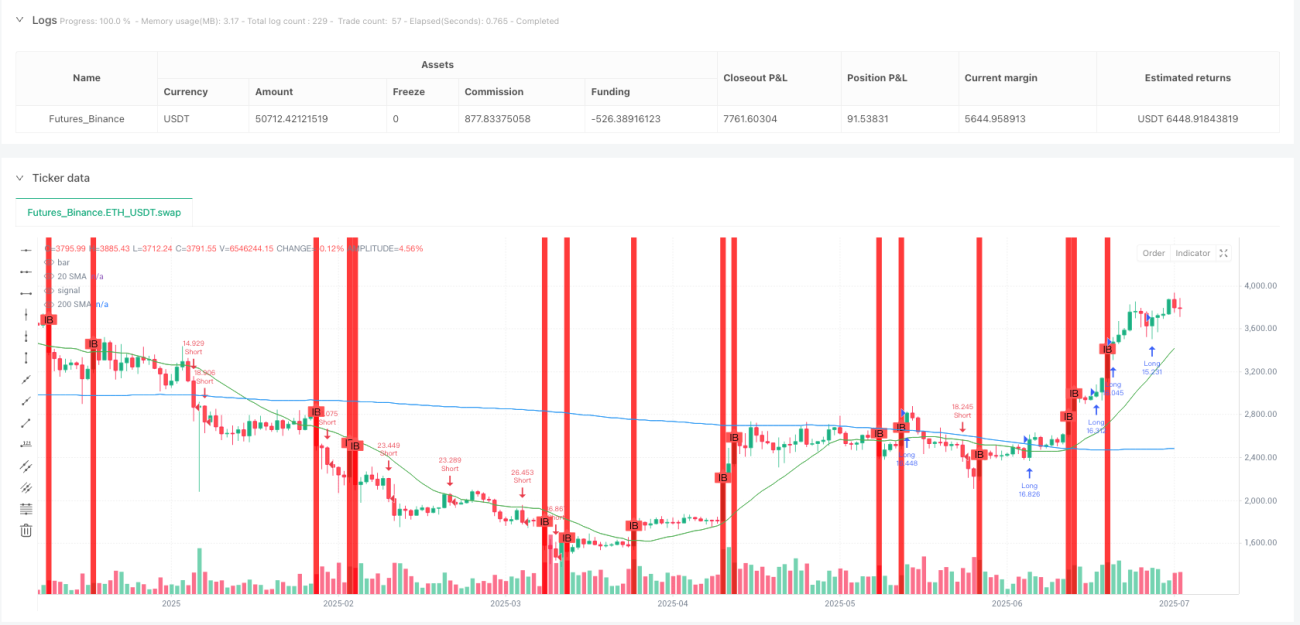

Une fois la colonne d'institution identifiée, la stratégie crée autour d'elle une "boîte à trésor" de 10 colonnes en continu, dont la limite supérieure est le prix le plus élevé de la colonne d'institution et la limite inférieure est le prix le plus bas de la colonne d'institution. Ensuite, les transactions sont effectuées selon les conditions suivantes:

Plus de conditions:

- La fermeture des prix dépasse les limites de la boîte

- Les prix sont au-dessus des moyennes mobiles simples à 20 et 200 cycles

- Le prix de clôture est supérieur au prix d'ouverture.

Conditions de mise à l'écart:

- La clôture des prix dépasse la limite inférieure de la boîte

- Les prix sont inférieurs à la moyenne mobile simple à 20 et 200 cycles

- Le cours actuel est négatif ((le prix de clôture est inférieur au prix d'ouverture))

Pour la gestion des risques, la stratégie utilise les valeurs ATR à 14 cycles pour définir les arrêts et les arrêts dynamiques:

- Arrêt supplémentaire: prix de clôture actuel moins ATR

- Option d'arrêt supplémentaire: prix de clôture actuel plus ATR multiplié par le rapport risque/rendement (défaut 2)

- Stop-loss: prix de clôture actuel plus ATR

- Stop-loss: le prix de clôture actuel moins l'ATR multiplié par le rapport risque/rendement (défaut 2)

Avantages stratégiques

-

Logique de transaction basée sur le comportement de l'institutionEn identifiant les piliers de transactions institutionnelles, la stratégie permet de capturer les mouvements du marché dans lequel les grandes capitales sont impliquées et d'améliorer la fiabilité des transactions.

-

Le mécanisme de confirmation des tendances: en combinant les SMA de 20 et 200 cycles, la stratégie assure la négociation uniquement dans la direction de la tendance établie, évitant les opérations de contre-courant et augmentant le taux de victoire.

-

Gestion dynamique des risques: Utilisation des paramètres ATR Stop Loss et Stop Stop, permettant d'ajuster automatiquement les paramètres de risque en fonction de la volatilité du marché et de s'adapter à différentes conditions de marché.

-

Résultats de l'analysePar défaut, le rapport de risque/rendement est de 2:1, ce qui garantit que le bénéfice potentiel de chaque transaction est deux fois supérieur au risque potentiel, ce qui favorise la rentabilité à long terme.

-

Signaux de négociation visuelsLa stratégie consiste à afficher graphiquement les piliers de l'établissement et les boîtes à trésor, permettant aux traders de comprendre de manière intuitive la structure du marché et les opportunités de trading potentielles.

-

Adaptabilité à des délais flexibles: La stratégie s'applique à plusieurs périodes de temps (minutes 2, 3, 5 et 15), offrant des options de négociation flexibles.

-

Des règles claires d'entrée et de sortieLa stratégie offre des conditions d'entrée claires et des points de sortie prédéfinis, réduisant les jugements subjectifs dans le processus de négociation.

Risque stratégique

-

Risque de fausse percéePour atténuer ce risque, il est possible d'envisager d'ajouter des mécanismes de confirmation, tels que l'attente d'une confirmation de clôture ou l'ajout de conditions de filtrage supplémentaires.

-

Risque de faille majeure: Il est possible que le marché soit très ouvert après la publication d'une information importante, ce qui empêche le stop loss d'être exécuté comme prévu. Il est recommandé de réduire les positions ou de suspendre les transactions avant la publication de données ou d'événements importants.

-

Risque d'inversion de tendance: L'utilisation d'une confirmation de tendance par SMA peut entraîner la perte d'opportunités de négociation au début d'un renversement de tendance. Il est possible d'envisager l'ajout d'un indicateur de tendance plus sensible en complément.

-

Paramètres optimisés à l'excèsIl est recommandé de tester la robustesse des paramètres sur plusieurs marchés et périodes de temps.

-

Risques liés à la liquidité: Dans les marchés à faible liquidité, il peut être difficile d'exécuter des transactions au prix prévu. Il est recommandé de négocier principalement dans les marchés et les périodes à forte liquidité.

-

Risque systémiqueIl est recommandé de définir une limite de perte maximale quotidienne et des règles générales de gestion des positions.

Orientation de l'optimisation de la stratégie

-

Paramètres d'identification de la colonne de l'optimisateur: La stratégie actuelle utilise un ratio fixe de 0,7 entités et 1,5 fois le seuil de volatilité pour identifier les piliers de l'institution. Il peut être envisagé de définir ces paramètres comme paramètres réglables ou d'ajuster automatiquement en fonction de différentes caractéristiques du marché pour améliorer l'exactitude de l'identification des piliers de l'institution.

-

Renforcement du mécanisme de confirmation des tendancesEn plus des moyennes mobiles simples, vous pouvez envisager d'ajouter des indicateurs de force de tendance, tels que l'ADX ou le MACD, pour éviter de négocier dans des tendances faibles ou dans des marchés de consolidation.

-

Optimiser la durée de vie des boîtes à trésor: actuellement fixé à 10 colonnes, il est possible d'envisager d'ajuster ce paramètre en fonction de la volatilité du marché ou de la dynamique du cadre temporel, ou de le définir comme un paramètre d'entrée personnalisable par l'utilisateur.

-

Augmenter le filtrage du volume des transactions: l'ajout de la confirmation de volume de transaction dans l'identification de la colonne de l'institution, l'exigence que la colonne d'exception soit accompagnée d'un volume de transaction anormal, peut améliorer encore la qualité du signal.

-

Mise en œuvre d'un mécanisme de freinage partielConsidérez le déplacement de la perte au prix coûtant ou de la liquidation par lots après un certain profit, afin de bloquer une partie des bénéfices tout en permettant aux positions restantes de continuer à être rentables.

-

Ajout de filtres sur l'état du marché: réaliser l'identification automatique de l'état du marché ((trend/complétion), appliquer la stratégie uniquement dans les marchés tendance, éviter les fausses ruptures fréquentes dans les marchés composés.

-

Optimiser le temps d'entréeConsidérer l'entrée dans le replay après la percée, plutôt que d'entrer directement lors de la percée, peut améliorer la probabilité de victoire, mais au prix de certains bénéfices potentiels.

-

Ajouter un filtrage de tempsÉvitez de négocier aux alentours de l'ouverture et de la fermeture du marché, qui sont généralement plus volatiles et plus incertaines.

Résumer

La stratégie vise à capturer des situations de rupture persistantes en identifiant les piliers de prix caractérisés par les institutions et en construisant des "boîtes à trésor" autour d'eux. Le principal avantage de la stratégie réside dans son attention portée à l'activité des institutions, combinée à un filtrage des tendances et à un contrôle rigoureux des risques, pour former un système de négociation complet.

Bien que la stratégie offre des règles d'entrée et de sortie claires, les traders doivent être attentifs aux risques de fausses ruptures, de retournements de tendance et de situations particulières du marché. Il y a beaucoup de place pour l'amélioration de la stratégie en optimisant les paramètres d'identification des piliers de l'institution, en renforçant les mécanismes de confirmation des tendances, en ajustant dynamiquement la durée de la boîte au trésor et en ajoutant des conditions de filtrage supplémentaires.

En fin de compte, le succès de la stratégie dépend de l'identification précise des caractéristiques du comportement des institutions et de la bonne appréciation des tendances du marché, tout en appliquant strictement les règles de gestion des risques prédéfinies. C'est un cadre stratégique à considérer pour les investisseurs qui cherchent à négocier en fonction de l'activité des institutions et des percées technologiques.

- 1