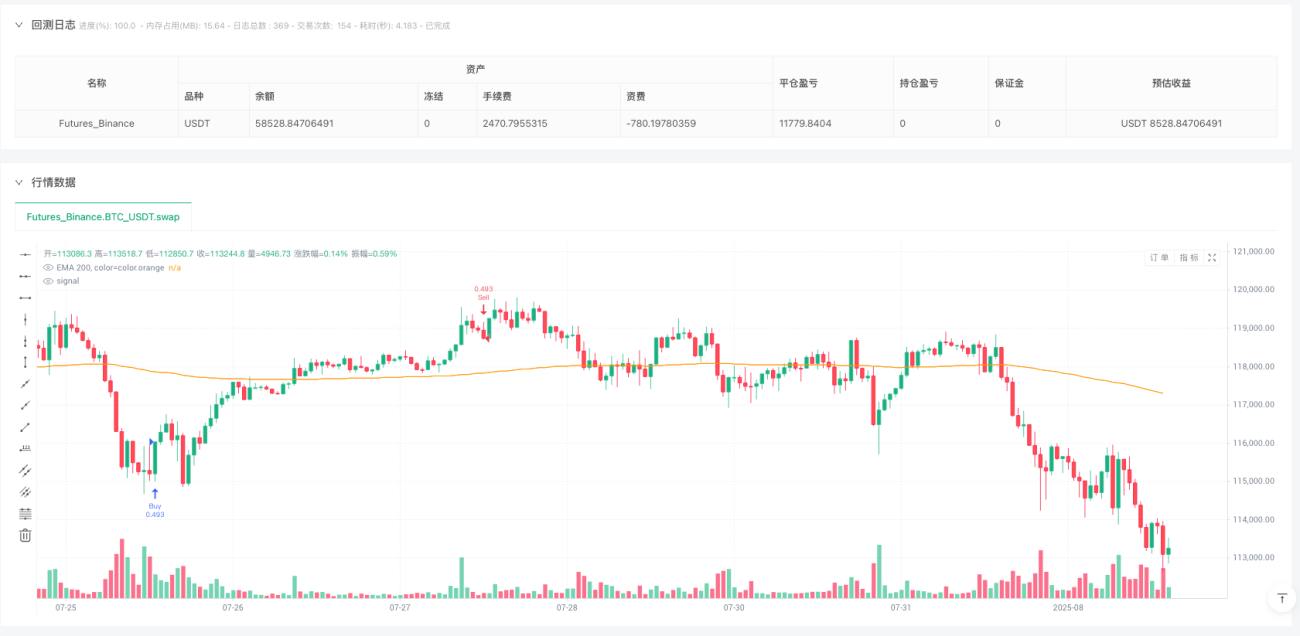

Aperçu

La stratégie composite UT Bot de suivi dynamique de tendance et RSI est une stratégie de trading quantitatif qui combine un système de suivi adaptatif de la tendance avec l'indice de force relative (RSI). Le cœur de cette stratégie consiste à utiliser l'Average True Range (ATR) pour construire des bandes de support et de résistance dynamiques, à les associer aux signaux de surachat et de survente du RSI pour capturer les points de retournement du marché, et à intégrer une moyenne mobile exponentielle sur 200 périodes (EMA200) pour confirmer la tendance. La stratégie met également en place un mécanisme dynamique de prise de profit et de stop-loss basé sur des multiples de l'ATR, permettant d'ajuster automatiquement les paramètres de gestion des risques en fonction de la volatilité du marché.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur deux principaux systèmes d'indicateurs techniques : le système de suivi de tendance UT Bot et l'oscillateur RSI.

Le système de suivi de tendance UT Bot calcule la plage de fluctuation des prix à l'aide de l'indicateur ATR et construit des bandes supérieure et inférieure dynamiques :

- Bande supérieure (upperBand) = prix actuel + factor * ATR

- Bande inférieure (lowerBand) = prix actuel – factor * ATR

Le système maintient une ligne de suivi (trail) pour déterminer la direction actuelle de la tendance :

- Lorsque le prix dépasse la ligne de suivi à la hausse, la tendance est haussière (dir = 1).

- Lorsque le prix passe en dessous de la ligne de suivi à la baisse, la tendance est baissière (dir = -1).

- Le signal de changement de tendance est capturé par le changement de la variable dir.

En même temps, la stratégie combine l'indicateur RSI pour filtrer les signaux :

- Lorsque le RSI < 40 (zone de survente) et que la tendance passe de baissière à haussière, un signal d'achat est généré.

- Lorsque le RSI > 60 (zone de surachat) et que la tendance passe de haussière à baissière, un signal de vente est généré.

De plus, la stratégie intègre l'EMA200 comme ligne de référence de tendance à long terme et met en place un mécanisme de prise de profit et de stop-loss basé sur un pourcentage :

- Prise de profit fixée à 3 % du prix d'entrée.

- Stop-loss fixé à 1,5 % du prix d'entrée.

Avantages de la stratégie

-

Forte adaptabilité dynamique : Grâce à l'indicateur ATR, la largeur de la bande de trading s'ajuste automatiquement, permettant à la stratégie de s'adapter à différents environnements de volatilité, qu'ils soient élevés ou faibles.

-

Combinaison de la tendance et des oscillations : Cette stratégie fusionne les approches de suivi de tendance et de trading oscillant : elle suit la tendance lorsqu'elle est claire et cherche des opportunités de retournement en cas de surachat/survente, améliorant ainsi sa portée.

-

Points d'entrée précis : En élargissant les niveaux de surachat/survente du RSI (60/40), la fréquence des signaux de trading augmente tout en maintenant leur qualité, optimisant le moment de l'entrée.

-

Gestion des risques complète : Le mécanisme dynamique de prise de profit et de stop-loss, avec un ratio de prise de profit (3 %) supérieur au ratio de stop-loss (1,5 %), respecte le principe d'espérance de gain positive, favorisant une rentabilité stable à long terme.

-

Alertes de signaux en temps réel : La stratégie intègre des fonctions d'alerte pour les signaux d'achat et de vente, permettant aux traders de saisir rapidement les opportunités du marché.

-

Structure modulaire et claire : Le code est bien structuré, chaque module fonctionnel est distinct, facilitant la maintenance et l'optimisation futures.

Risques de la stratégie

-

Faux signaux en marché range : Dans un marché sans tendance claire, la stratégie peut générer des signaux de croisement fréquents, entraînant des pertes consécutives. Solution : ajouter un filtre de force de tendance, comme l'indicateur ADX ou une durée minimale de tendance.

-

Risque de stop-loss trop serré : Le stop-loss actuel de 1,5 % peut être trop étroit dans certains marchés très volatils, déclenché facilement par le bruit du marché. Il est recommandé d'ajuster dynamiquement le pourcentage de stop-loss en fonction des caractéristiques de l'instrument et du timeframe.

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles à des paramètres tels que la longueur du RSI, les niveaux de surachat/survente et le facteur ATR. Différentes combinaisons de paramètres donnent des résultats très variables selon les conditions de marché. Une optimisation complète et un backtesting sont recommandés.

-

Absence d'identification de l'état de marché : La stratégie ne distingue pas explicitement les différents états du marché (tendance, range, consolidation), ce qui peut entraîner des performances médiocres dans certains environnements.

-

Référence insuffisante à l'EMA200 : Bien que la ligne EMA200 soit tracée, elle n'est pas utilisée comme condition de trading, ce qui sous-exploite l'information de tendance à long terme.

Directions d'optimisation de la stratégie

-

Ajout d'un filtre de force de tendance : Introduire l'indicateur ADX ou un autre indicateur de force de tendance pour ne trader que lorsque la tendance est claire, évitant les faux signaux en range. La condition optimisée pourrait être :

forceTendance = ta.adx(14) > 25 conditionAchat = forceTendance and trendUp and rsi < rsiUnder -

Amélioration du mécanisme de stop-loss dynamique : Remplacer le stop-loss fixe en pourcentage par un stop-loss basé sur l'ATR pour s'adapter à la volatilité :

stopLoss = atr * slFactor strategy.exit("TP/SL", from_entry="Achat", profit=tpPercent, loss=stopLoss/close*100) -

Ajout d'une confirmation par le volume : Les retournements de tendance importants sont souvent accompagnés de changements significatifs de volume. L'ajout d'une confirmation par le volume peut améliorer la qualité des signaux :

confirmationVolume = volume > ta.sma(volume, 20) * 1.5 achat = trendUp and rsi < rsiUnder and confirmationVolume -

Trading par classification de l'état du marché : Classifier l'état du marché en fonction de la volatilité et des indicateurs de tendance, puis utiliser différentes stratégies et paramètres selon l'état :

estVolatile = atr/close*100 > moyenne historique estTendance = ta.adx(14) > 25 -

Ajout d'un filtre temporel : Éviter de trader pendant les publications de données économiques importantes ou les périodes de faible liquidité, réduisant les risques imprévus :

horaireValide = (heure >= 9 et heure <= 16) achat = horaireValide and trendUp and rsi < rsiUnder

Résumé

La stratégie composite UT Bot de suivi dynamique de tendance et RSI est un système de trading complet qui combine des canaux de volatilité dynamiques et un oscillateur. Elle capte les changements de tendance via le canal adaptatif de l'UT Bot, confirme les signaux d'entrée avec les niveaux de surachat/survente du RSI, et intègre un mécanisme de gestion des risques basé sur un pourcentage. Son principal avantage réside dans son adaptabilité dynamique et sa capacité à utiliser plusieurs indicateurs techniques pour trouver des opportunités de trading dans différents environnements de marché.

Cependant, cette stratégie peut générer de faux signaux sur les marchés range et est sensible aux réglages des paramètres. Les futures optimisations devraient se concentrer sur l'ajout d'un filtre de force de tendance, l'amélioration de la gestion dynamique des risques, l'introduction d'une confirmation par le volume et la classification de l'état du marché. Ces améliorations devraient permettre à la stratégie de gagner en stabilité et en adaptabilité, tout en conservant ses atouts d'origine, pour devenir un système de trading quantitatif plus complet et robuste.

En conclusion, il s'agit d'une stratégie quantitative bien conçue et logique, adaptée aux traders ayant une certaine base en analyse technique. Avec un réglage approprié des paramètres et la mise en œuvre des directions d'optimisation, cette stratégie a le potentiel de générer des gains stables en trading réel.

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("✅ BACKTEST: UT Bot + RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

rsiLen = input.int(14, "RSI Length")- 1