Stratégie de breakout dans le nuage : système de trading renforcé par le volume basé sur l'indicateur Ichimoku et l'EMA

Aperçu

La stratégie de cassure des nuages Ichimoku est un système de trading complet qui combine l'indicateur Ichimoku Cloud, la moyenne mobile exponentielle (EMA) et un filtre de volume. Cette stratégie utilise principalement la structure haussière de l'indicateur Ichimoku pour identifier les tendances haussières potentielles, tout en confirmant les signaux par le volume et en filtrant via l'EMA pour améliorer la précision des transactions. La stratégie comprend des mécanismes de stop-loss clairs et des conditions de sortie basées sur l'EMA, visant à capturer des mouvements haussiers forts et à sortir rapidement lorsque la tendance s'affaiblit.

Principe de la stratégie

Le principe central de cette stratégie repose sur l'identification des tendances du marché à partir de la configuration haussière de l'indicateur Ichimoku et de la position du prix par rapport aux nuages, combinée à une confirmation par le volume et les moyennes mobiles. Plus précisément :

-

Calcul de l'indicateur Ichimoku :

- Tenkan-sen (ligne de conversion) : moyenne du plus haut et du plus bas sur une période définie (par défaut 9)

- Kijun-sen (ligne de base) : moyenne du plus haut et du plus bas sur une période définie (par défaut 26)

- Senkou Span A (première avance) : moyenne de Tenkan-sen et Kijun-sen, décalée de 26 périodes vers l'avant

- Senkou Span B (deuxième avance) : moyenne du plus haut et du plus bas sur une période définie (par défaut 52), décalée de 26 périodes vers l'avant

-

Conditions d'entrée :

- Le prix doit se situer au-dessus de Senkou Span A et Senkou Span B (c'est-à-dire au-dessus du « nuage »)

- Le volume actuel doit être supérieur au volume moyen des 10 dernières périodes

- Condition optionnelle : le prix doit se situer au-dessus de l'EMA 44 périodes (ce paramètre peut être activé ou désactivé)

-

Conditions de sortie :

- Signal de sortie principal : le prix passe en dessous de l'EMA 44 périodes

- Condition de stop-loss : le prix baisse de plus de 2 % par rapport au prix d'entrée (pourcentage personnalisable)

-

Gestion des risques :

- Chaque transaction utilise 10 % des capitaux propres du compte

- Un stop-loss en pourcentage peut être défini pour protéger le capital

La logique clé de la stratégie est que, lorsque le prix casse au-dessus des nuages et que le volume confirme, cela marque généralement le début d'une forte tendance haussière ; à l'inverse, lorsque le prix passe en dessous de l'EMA, cela peut indiquer un affaiblissement de la dynamique haussière, nécessitant une sortie pour protéger les profits.

Avantages de la stratégie

-

Mécanisme de confirmation de signaux multiple : en combinant plusieurs indicateurs techniques (Ichimoku, EMA et volume) pour générer des signaux de trading, le risque de fausses cassures est considérablement réduit.

-

Propriété de suivi de tendance : l'indicateur Ichimoku identifie la direction de la tendance à moyen/long terme plutôt que de se baser uniquement sur les fluctuations de prix à court terme, ce qui aide à capturer les grandes tendances.

-

Confirmation par le volume : l'exigence d'un volume supérieur à la moyenne garantit que la cassure bénéficie d'une participation suffisante du marché, renforçant la fiabilité du signal.

-

Filtre d'entrée flexible : possibilité de choisir si le prix doit être au-dessus de l'EMA pour entrer, permettant au trader d'ajuster le caractère agressif ou conservateur de la stratégie en fonction des conditions du marché.

-

Gestion claire des risques : mécanisme de stop-loss intégré limitant la perte maximale par transaction, protégeant le capital du compte.

-

Mécanisme de sortie optimisé : la stratégie de sortie basée sur l'EMA est plus robuste qu'un simple repli de prix, évitant de sortir prématurément d'une tendance forte.

-

Personnalisation des paramètres : tous les paramètres clés sont ajustables (périodes Ichimoku, période EMA, longueur du filtre de volume, pourcentage de stop-loss), permettant à la stratégie de s'adapter à différents environnements de marché.

Risques de la stratégie

-

Risque de fausse cassure après le franchissement des nuages : malgré les filtres de volume et d'EMA, le marché peut encore s'inverser après avoir cassé les nuages, générant de faux signaux. Solution : envisager d'ajouter des indicateurs supplémentaires de confirmation comme la divergence RSI ou MACD.

-

Performance médiocre en range latéral : l'indicateur Ichimoku excelle dans les marchés fortement tendanciels mais peut produire trop de signaux inefficaces en range. Solution : ajouter un filtre d'environnement de marché pour suspendre les transactions lorsque le marché est latéral.

-

Sortie unique par EMA potentiellement retardée : ne dépendre que de l'EMA comme signal de sortie peut ne pas réagir assez rapidement en cas de baisse brutale. Solution : envisager d'ajouter un filtre de volatilité ou une moyenne mobile à court terme plus sensible comme condition de sortie auxiliaire.

-

Limites du stop-loss fixe en pourcentage : la volatilité variant selon les marchés et les horizons temporels, un stop-loss fixe peut manquer de flexibilité. Solution : implémenter un stop-loss dynamique basé sur l'ATR (Average True Range) pour mieux s'adapter à la volatilité.

-

Risque de suroptimisation des paramètres : une optimisation excessive sur des données historiques peut conduire à une mauvaise performance future. Solution : effectuer des tests de sensibilité robustes et des tests hors échantillon pour garantir la stabilité de la stratégie.

-

Impact des anomalies de volume : un volume anormalement élevé peut fausser les conditions de filtre de volume. Solution : utiliser un filtre basé sur l'écart-type du volume ou un indicateur de volume relatif pour éliminer l'impact des valeurs aberrantes.

Pistes d'optimisation de la stratégie

-

Mécanisme d'ajustement dynamique des paramètres :

- Implémenter un mécanisme qui ajuste automatiquement les paramètres de l'indicateur Ichimoku et de l'EMA en fonction de la volatilité du marché

- Cela permet à la stratégie de maintenir des performances optimales dans différents environnements, car des paramètres fixes peinent à s'adapter à tous les états du marché

-

Renforcement du filtre d'environnement de marché :

- Ajouter un indicateur de force de tendance (comme l'ADX) pour identifier les environnements de forte ou faible tendance

- En tendance faible ou en range, relever le seuil d'entrée ou éviter complètement de trader

- Cela réduira considérablement les trades perdants dus aux fausses cassures

-

Intégration de l'analyse multi-timeframes :

- Utiliser l'état de l'indicateur Ichimoku sur un timeframe supérieur comme filtre supplémentaire

- N'entrer que lorsque les signaux du timeframe supérieur et du timeframe de trading sont alignés

- Cette approche de « synergie des timeframes » peut améliorer significativement la qualité des signaux

-

Optimisation de la stratégie de sortie :

- Implémenter un mécanisme de prise de profit partielle basé sur des objectifs, par exemple déplacer le stop-loss au seuil de rentabilité après avoir atteint un certain gain

- Ajouter des conditions de sortie dynamiques basées sur les mouvements de prix, comme une cassure d'un support court terme

- Cela permettra de conserver l'essentiel des profits de tendance tout en réagissant plus rapidement aux retournements

-

Intégration d'éléments de machine learning :

- Utiliser des algorithmes de machine learning pour prédire dynamiquement les meilleurs paramètres Ichimoku

- Optimiser le timing d'entrée et de sortie en se basant sur la reconnaissance de motifs historiques

- Cela rendra la stratégie plus adaptative et réduira la subjectivité liée au réglage manuel des paramètres

-

Renforcement de la gestion des risques :

- Implémenter une gestion dynamique de la taille des positions en fonction de l'évolution des capitaux propres

- Réduire automatiquement la taille des transactions après une série de pertes, et l'augmenter progressivement en période de gains stables

- Cette conception « anti-fragile » protège le capital et optimise les rendements à long terme

Résumé

La stratégie de cassure des nuages Ichimoku est un système de suivi de tendance bien structuré qui identifie les tendances via l'indicateur Ichimoku, confirme par le volume et filtre via l'EMA pour améliorer la précision. Son principal avantage réside dans son mécanisme de confirmation de signaux multiples et sa gestion claire des risques, ce qui la rend performante dans les marchés fortement tendanciels. Cependant, elle peut rencontrer des difficultés en range et son mécanisme de sortie présente des marges d'amélioration.

En mettant en œuvre les pistes d'optimisation suggérées, notamment l'ajustement dynamique des paramètres, le filtre d'environnement de marché et l'analyse multi-timeframes, la stratégie peut gagner significativement en adaptabilité et en robustesse. Une fois optimisée, elle sera mieux à même de faire face à différents environnements de marché, de réduire les faux signaux tout en conservant sa capacité à capturer les grandes tendances.

En définitive, la stratégie de cassure des nuages Ichimoku représente une approche équilibrée du trading, combinant plusieurs dimensions de l'analyse technique (structure des prix, moyennes mobiles et volume). Elle offre aux traders un cadre fiable, personnalisable en fonction de leur tolérance au risque et de leur vision du marché.

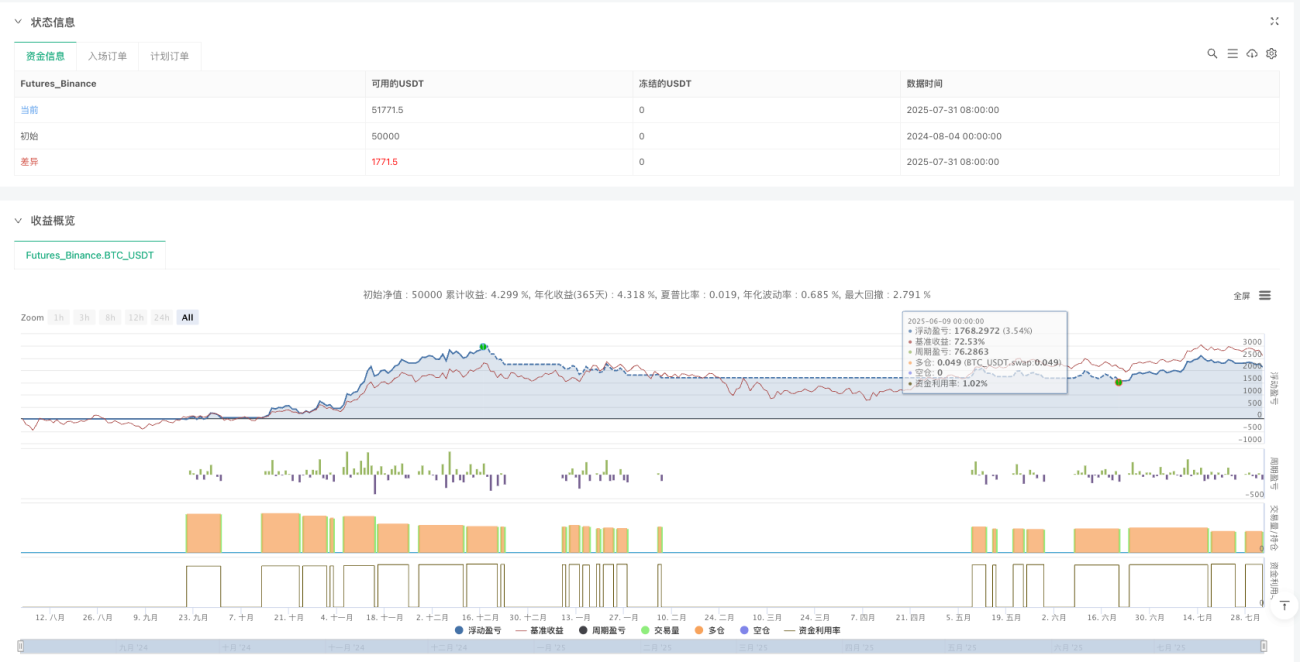

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1