Aperçu

Le système de trading de retournement de momentum ZLEMA-MACD est une stratégie de trading à court terme basée sur des règles, qui combine la moyenne mobile exponentielle à zéro décalage (ZLEMA), la divergence de convergence des moyennes mobiles (MACD) et un filtre de moyenne mobile exponentielle (EMA) pour capturer les changements de momentum à court terme sur le marché. Conçue pour les débutants et les comptes de petite taille, cette stratégie offre un cadre visuel clair qui aide les traders à comprendre les réglages de momentum de base et à appliquer des paramètres prédéfinis de risque/rendement, en mettant l'accent sur la clarté d'exécution.

La stratégie utilise la propriété de zéro décalage de la ZLEMA pour réduire le retard des moyennes mobiles traditionnelles, combine l'indicateur MACD pour capturer les changements de momentum et utilise l'EMA100 comme filtre de tendance. Le système intègre également l'indice de force relative (RSI) comme confirmation directionnelle, offrant un cadre d'analyse technique complet.

La stratégie adopte une taille de position modeste et un capital initial faible (1000 USD), ce qui la rend plus adaptée aux traders débutants. Toute la logique est totalement transparente, sans redessin ni subjectivité, offrant aux traders une plateforme fiable pour apprendre et pratiquer.

Principe de la stratégie

Le principe fondamental du système de trading de retournement de momentum ZLEMA-MACD repose sur la synergie de plusieurs indicateurs techniques :

-

Moyenne mobile exponentielle à zéro décalage (ZLEMA) : La stratégie calcule d'abord la ZLEMA(34), un indicateur optimisé qui réduit le retard des moyennes mobiles traditionnelles. La ZLEMA élimine une partie du décalage de prix en calculant

2 * EMA1 - EMA2(où EMA1 est le premier calcul EMA et EMA2 est le lissage secondaire de EMA1). -

MACD basé sur la ZLEMA : La stratégie utilise les valeurs ZLEMA plutôt que les prix de clôture traditionnels pour calculer l'indicateur MACD, avec des paramètres de 12/26/9, ce qui améliore la sensibilité de l'indicateur aux changements de momentum du marché.

-

Filtre de tendance EMA100 : Utilisation de la moyenne mobile exponentielle sur 100 périodes comme filtre de tendance principal : les signaux longs ne sont envisagés que si le prix est au-dessus de l'EMA100, et les signaux courts uniquement si le prix est en dessous.

-

Confirmation directionnelle RSI : La stratégie intègre le RSI sur 14 périodes comme condition supplémentaire, exigeant RSI>50 pour les positions longues et RSI<50 pour les courtes, assurant l'alignement de la direction de trading avec la force du marché.

-

Conditions d'entrée précises :

- Condition longue : Prix au-dessus de l'EMA100 + MACD ligne franchit la ligne de signal à la hausse + histogramme en hausse + les lignes MACD et signal ne sont pas parallèles + RSI>50

- Condition courte : Prix en dessous de l'EMA100 + MACD ligne franchit la ligne de signal à la baisse + histogramme en baisse + les lignes MACD et signal ne sont pas parallèles + RSI<50

-

Ratio risque/rendement fixe : La stratégie applique un ratio de 2:1, avec un objectif de profit de 2% et un stop-loss de 1%, assurant une gestion du risque cohérente.

-

Logique de sortie claire : Le système clôture la position en cas de croisement inverse du MACD, de retournement de l'histogramme vers le bas, ou de retournement de surachat/survente du RSI, offrant ainsi des mécanismes de sortie multiples.

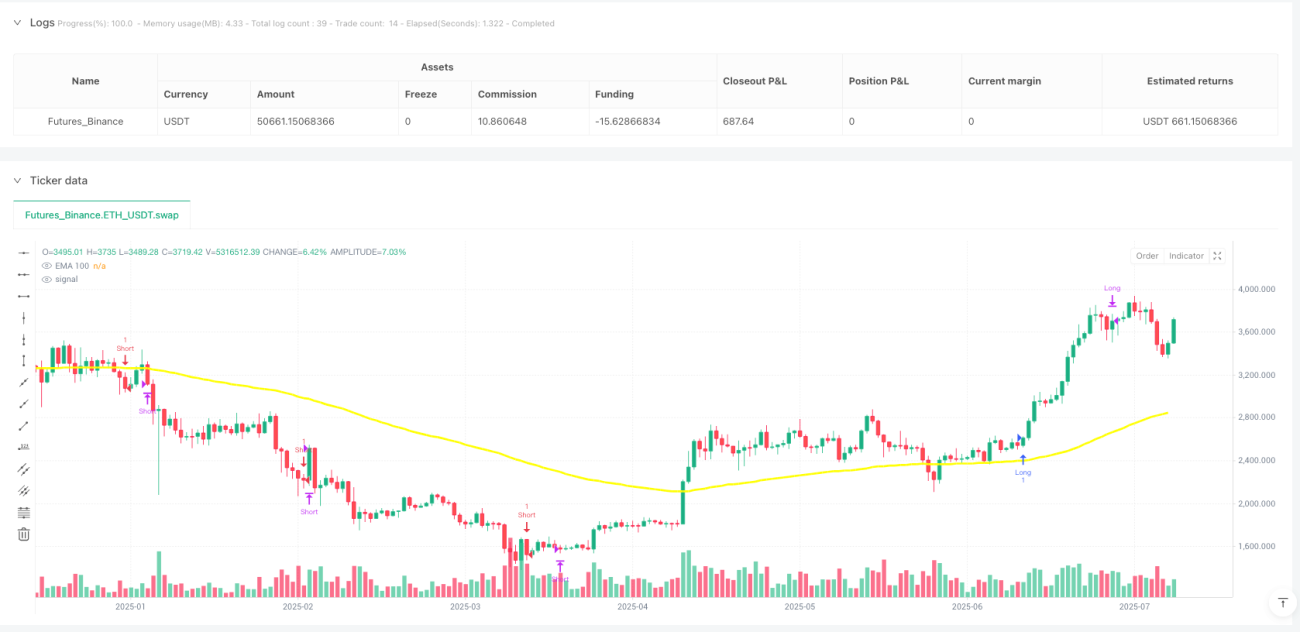

Le code met en œuvre un cadre visuel complet, incluant des boîtes de trading, des lignes de take-profit/stop-loss et des étiquettes de ratio risque/rendement, fournissant un retour visuel intuitif au trader.

Avantages de la stratégie

Une analyse approfondie du code du système de trading de retournement de momentum ZLEMA-MACD met en évidence les avantages suivants :

-

Réduction de l'effet de retard : L'utilisation de la ZLEMA plutôt que des moyennes mobiles traditionnelles pour le calcul du MACD réduit considérablement le décalage de l'indicateur, rendant les signaux de trading plus rapides et plus efficaces. La propriété de "zéro décalage" de la ZLEMA compense mathématiquement une partie du retard de prix, permettant à la stratégie de réagir plus rapidement aux changements du marché.

-

Mécanisme de filtrage multicouche : La stratégie intègre plusieurs conditions : filtre de tendance EMA100, confirmation directionnelle RSI, croisement MACD et détection de parallélisme, réduisant efficacement le risque de faux signaux. Ce système de filtrage multi-niveaux garantit que seuls les signaux de haute qualité sont exécutés.

-

Retour visuel clair : Le système propose des éléments visuels complets : boîtes de trading, lignes de take-profit/stop-loss et étiquettes de ratio risque/rendement, aidant le trader à comprendre intuitivement la configuration et les résultats attendus de chaque transaction. Cela est particulièrement utile pour les débutants, offrant un cadre d'apprentissage clair.

-

Gestion disciplinée du risque : Le ratio risque/rendement intégré de 2:1 (objectif de profit de 2%, stop-loss de 1%) assure une cohérence dans le contrôle du risque de chaque transaction. Ces paramètres prédéfinis aident les traders à développer de bonnes habitudes de gestion des risques.

-

Transparence totale, pas de redessin : La logique de la stratégie est entièrement transparente, sans redessin ni calcul caché, rendant les résultats des backtests plus fiables. Cela renforce la crédibilité et la vérifiabilité de la stratégie.

-

Adapté aux petits comptes : Par défaut, une petite position (0.1) et un capital initial faible (1000 USD) abaissent la barrière d'entrée, ce qui est particulièrement adapté aux débutants et aux petits comptes.

-

Mécanismes de sortie dynamiques : En plus des niveaux fixes de take-profit/stop-loss, la stratégie inclut des conditions de sortie dynamiques basées sur des indicateurs techniques, telles que le croisement inverse du MACD, le retournement de l'histogramme et le retournement de surachat/survente du RSI, offrant une protection flexible des bénéfices.

Risques de la stratégie

Bien que le système de trading de retournement de momentum ZLEMA-MACD soit bien conçu, il présente certains risques et limites potentiels :

-

Risque de sur-négociation : En tant que stratégie à court terme, le système peut générer trop de faux signaux dans les marchés latéraux ou à faible volatilité, entraînant des frais de courtage excessifs. Une solution consisterait à ajouter un filtre de volatilité supplémentaire ou à suspendre les transactions pendant les périodes de faible volatilité.

-

Limites des niveaux fixes de take-profit/stop-loss : La stratégie utilise des niveaux fixes de profit (2%) et de stop-loss (1%), qui peuvent ne pas s'adapter à tous les environnements de marché ou aux différentes périodes de volatilité. Une optimisation consisterait à dynamiser ces niveaux en fonction de la volatilité du marché (par exemple, ATR).

-

Retard lors des retournements de tendance : Malgré l'utilisation de la ZLEMA pour réduire le décalage, il peut encore y avoir un léger retard lors des retournements de tendance majeurs. Il est conseillé de combiner avec des indicateurs de swing à plus court terme ou une analyse de l'action des prix pour accroître la sensibilité aux points de retournement.

-

Sensibilité aux petits changements de momentum : La stratégie peut être trop sensible aux petits croisements MACD, en particulier dans les marchés latéraux. L'ajout d'un seuil minimum pour le croisement MACD pourrait réduire les transactions de bruit.

-

Manque d'adaptabilité à l'environnement de marché : Les paramètres de la stratégie sont fixes, sans mécanisme d'ajustement automatique en fonction des conditions de marché. Une solution consisterait à introduire des paramètres adaptatifs qui s'ajustent en fonction de la volatilité récente et de la force de la tendance.

-

Limitation liée à l'analyse sur une seule unité de temps : La stratégie repose uniquement sur l'analyse d'une seule unité de temps, sans confirmation multi-timeframe. Il est recommandé d'ajouter un filtre de tendance sur une unité de temps supérieure pour garantir l'alignement avec la tendance plus large.

-

Dépendance aux indicateurs : La stratégie dépend fortement des indicateurs techniques, sans analyse de l'action des prix ni de la structure du marché. L'intégration de niveaux de support/résistance clés et de modèles de chandeliers pourrait renforcer la globalité de la stratégie.

Pour atténuer ces risques, les traders doivent effectuer des backtests approfondis, en portant une attention particulière aux performances de la stratégie dans différents environnements de marché, et envisager l'ajout de filtres supplémentaires ou de mécanismes de paramètres adaptatifs.

Pistes d'optimisation de la stratégie

Bien que le système de trading de retournement de momentum ZLEMA-MACD soit bien conçu, plusieurs aspects peuvent être optimisés et améliorés :

-

Ajustement adaptatif des paramètres : Transformer les paramètres fixes de la ZLEMA et du MACD en valeurs adaptatives, s'ajustant automatiquement en fonction de la volatilité du marché (par exemple, ATR). Cela peut être réalisé avec une formule telle que

longueur adaptative = longueur de base * (ATR actuel / ATR moyen historique), permettant à la stratégie de mieux s'adapter à différents environnements de marché. -

Intégration de l'analyse multi-timeframe : Ajouter un mécanisme de confirmation de tendance sur une unité de temps supérieure, par exemple en n'exécutant les transactions que lorsque la tendance en H4 est alignée avec le signal en M15. Cela augmenterait considérablement le taux de réussite et éviterait de trader contre la tendance principale.

-

Filtre de volatilité : Introduire un filtre basé sur l'ATR, n'envisageant les signaux que lorsque la volatilité du marché atteint un seuil minimal. Cela évite les faux signaux et la sur-négociation dans les environnements de faible volatilité.

-

Gestion dynamique du risque : Remplacer les pourcentages fixes de take-profit/stop-loss par des valeurs dynamiques basées sur l'ATR, par exemple

stop-loss = prix d'entrée - 1.5 * ATR, alignant ainsi le contrôle du risque sur les caractéristiques de volatilité du marché. -

Confirmation par le volume : Intégrer l'analyse du volume, exigeant une augmentation du volume lors de la génération du signal, en vérifiant si le volume actuel dépasse la moyenne récente. Cela améliorerait la fiabilité des signaux.

-

Classification de l'environnement de marché : Mettre en œuvre un système de classification (tendance, range, forte volatilité, faible volatilité) et utiliser différents ensembles de paramètres, voire des logiques stratégiques différentes, selon l'état du marché. Cela peut être fait en analysant l'ADX, la volatilité et la structure des prix.

-

Intégration de l'analyse de l'action des prix : Ajouter l'identification des niveaux de support/résistance clés et l'analyse des patterns de chandeliers, en combinaison avec les signaux des indicateurs, pour former un cadre d'analyse plus complet.

-

Optimisation par apprentissage automatique : Envisager d'utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres de la stratégie, ou pour prédire dans quels environnements de marché la stratégie est la plus performante, réalisant ainsi une prise de décision intelligente.

-

Optimisation de la gestion de la taille des positions : Passer d'une position fixe (0.1) à une gestion dynamique basée sur le pourcentage de risque du compte, comme

taille de la position = capital du compte * pourcentage de risque / (prix d'entrée - prix de stop-loss) * prix d'entrée, pour une gestion plus scientifique des fonds.

La mise en œuvre de ces optimisations peut non seulement améliorer la robustesse et l'adaptabilité de la stratégie, mais aussi lui permettre de maintenir des performances constantes dans différents environnements de marché. En particulier, la combinaison de paramètres adaptatifs et de gestion dynamique du risque peut améliorer significativement la capacité de survie de la stratégie sur le long terme.

Conclusion

Le système de trading de retournement de momentum ZLEMA-MACD est un cadre de trading à court terme bien conçu, particulièrement adapté aux débutants et aux comptes de petite taille pour apprendre et pratiquer l'analyse technique. En combinant la faible latence de la ZLEMA, la capacité de capture de momentum du MACD et le filtre de tendance de l'EMA100, la stratégie crée un système d'analyse technique complet.

Les principaux atouts de la stratégie résident dans son système de règles transparent, ses mécanismes de filtrage multicouches et son contrôle strict du risque, offrant aux traders un cadre décisionnel clair. Sa conception visuelle, incluant les boîtes de trading, les lignes de take-profit/stop-loss et les étiquettes de ratio risque/rendement, mérite particulièrement d'être soulignée car elle améliore considérablement l'expérience d'apprentissage.

Cependant, la stratégie présente certaines limites, comme l'adaptabilité des paramètres fixes, l'analyse sur une seule unité de temps et une dépendance excessive aux indicateurs techniques. En mettant en œuvre des optimisations telles que des paramètres adaptatifs, l'analyse multi-timeframe, la gestion dynamique du risque et la classification de l'environnement de marché, on peut améliorer significativement la robustesse et l'adaptabilité de la stratégie.

Dans l'ensemble, le système de trading de retournement de momentum ZLEMA-MACD offre aux traders un point de départ solide en analyse technique, adapté à des fins éducatives et servant de base à des systèmes de trading plus complexes. Pour les traders prêts à investir du temps dans des backtests et des optimisations, cette stratégie a le potentiel de se développer en un outil de trading efficace. Le plus important est que les règles claires et le cadre visuel de la stratégie en font un choix idéal pour les débutants qui souhaitent comprendre et pratiquer l'analyse technique.

- 1