Stratégie de gestion des risques pour positions longues avec isolation temporelle dorée

Aperçu

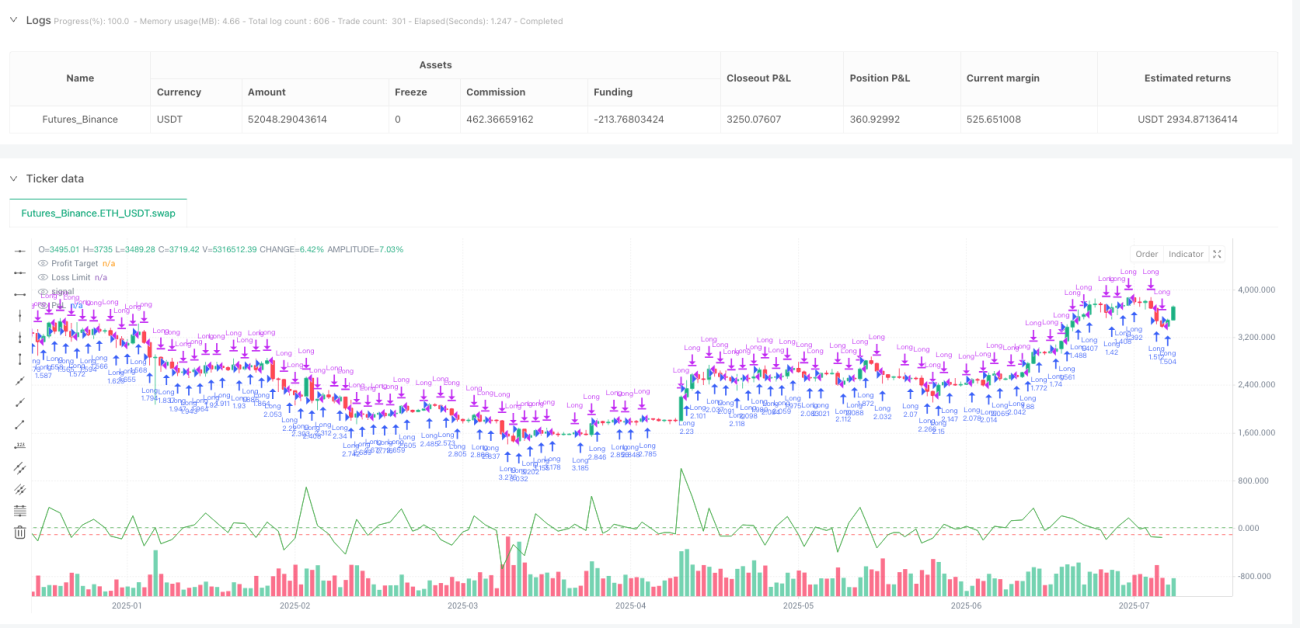

La stratégie de gestion des risques pour les positions longues avec isolation temporelle sur l'or est un système de trading quantitatif axé sur le contrôle des risques. Elle gère les risques via un ratio fixe de profit/perte et un mécanisme d'isolation temporelle. La stratégie utilise des objectifs de profit simples et clairs (20 \() et des limites de stop-loss (100 \)), tout en introduisant deux mécanismes de refroidissement temporel : une période de refroidissement de 12 heures après une transaction (en cas de perte) et un délai d'entrée de 15 minutes (après un gain), contrôlant efficacement l'exposition aux risques liés aux transactions consécutives. La stratégie utilise 10 % des fonds propres du compte comme taille de position, garantissant une gestion prudente du capital. Globalement, grâce à une gestion stricte des risques et à un filtrage temporel, cette stratégie offre aux traders une méthode quantitative simple et pratique avec une faible appétence au risque.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur un contrôle strict des risques et un mécanisme de séparation temporelle :

-

Conditions d'entrée : La stratégie n'ouvre une position longue que lorsque trois conditions sont remplies : aucune position en cours, période de refroidissement après perte écoulée, et délai d'entrée après gain écoulé. Cela garantit que les transactions ne sont pas effectuées fréquemment pendant des périodes défavorables.

-

Mécanisme de sortie : La stratégie utilise deux conditions de sortie claires :

- Lorsque le profit atteint 20 $ prédéfini, la position est immédiatement clôturée pour prendre le profit.

- Lorsque la perte atteint 100 $ prédéfini, la position est immédiatement arrêtée (stop-loss).

-

Isolation temporelle : La stratégie introduit deux mécanismes de contrôle temporel :

- Période de refroidissement de 12 heures après une perte (tradeCooldown) : empêche les transactions consécutives dans des conditions de marché défavorables.

- Délai d'entrée de 15 minutes après un gain (entryCooldown) : évite les transactions excessives sur une courte période.

-

Gestion de la position : La stratégie utilise un pourcentage fixe (10 %) des fonds propres du compte pour déterminer la taille de la position. Cette méthode ajuste automatiquement la taille de la position en fonction de l'évolution du compte.

-

Calcul du PnL : La stratégie calcule en temps réel le profit/perte de la position en cours, basé sur la formule : PnL = taille de la position × (prix actuel - prix d'entrée) × taille du contrat.

Avantages de la stratégie

En analysant en profondeur le code de cette stratégie, on peut résumer les avantages significatifs suivants :

-

Simplicité et clarté : La logique de la stratégie est claire, les paramètres sont simples, faciles à comprendre et à mettre en œuvre, réduisant ainsi la complexité de l'exploitation et de la maintenance.

-

Priorité au contrôle des risques : Le ratio risque/récompense fixe (1:5) reflète l'importance accordée à la gestion des risques. Chaque transaction risque 100 \( pour gagner 20 \), bien que le ratio risque/récompense ne soit pas élevé, il définit clairement les limites des transactions.

-

Mécanisme de filtrage temporel : Grâce à deux mécanismes d'isolation temporelle différents, la stratégie évite efficacement les transactions consécutives dans des conditions de marché défavorables. En particulier, la période de refroidissement de 12 heures après une perte empêche les transactions émotionnelles et une perte rapide de capital.

-

Adaptabilité à la volatilité du marché : La stratégie ne dépend pas d'indicateurs techniques complexes, mais repose uniquement sur le comportement des prix et la gestion des risques, ce qui lui permet de maintenir des règles de trading cohérentes dans différentes conditions de marché.

-

Gestion raisonnable du capital : L'utilisation d'un pourcentage des fonds propres (10 %) pour déterminer la taille de la position ajuste automatiquement l'échelle des transactions à mesure que le compte croît, évitant les problèmes de gestion de capital liés à des montants fixes.

-

Exécution automatisée : La stratégie peut être entièrement automatisée, réduisant l'intervention humaine et l'impact des décisions émotionnelles, améliorant ainsi la discipline de trading.

Risques de la stratégie

Bien que cette stratégie dispose d'un mécanisme de contrôle des risques clair, elle présente les risques potentiels suivants :

-

Ratio risque/récompense défavorable : Le ratio risque/récompense est de 5:1 (risque de 100 \( pour un gain de 20 \)), ce qui n'est pas idéal d'un point de vue d'investissement à long terme. Un taux de réussite élevé est nécessaire pour réaliser des bénéfices. Solution : ajuster le ratio risque/récompense ou combiner avec d'autres indicateurs techniques pour améliorer la précision d'entrée.

-

Transactions unidirectionnelles : La stratégie ne fait que des positions longues, pas de positions courtes. En cas de tendance baissière du prix de l'or, elle peut manquer des opportunités ou subir des pertes continues. Solution : étendre la logique de la stratégie pour inclure des conditions de vente à découvert, permettant des transactions bidirectionnelles.

-

Manque d'optimisation d'entrée : La logique d'entrée actuelle est trop simple, sans tenir compte des tendances du marché, de la volatilité ou d'autres indicateurs techniques, ce qui peut conduire à des entrées à des niveaux de prix défavorables. Solution : combiner des indicateurs de tendance, des niveaux de support/résistance ou des filtres de volatilité pour optimiser le timing d'entrée.

-

Limitation des objectifs fixes : Les objectifs de profit et les limites de stop-loss fixes ne tiennent pas compte des changements de volatilité du marché. En période de forte volatilité, ils peuvent conduire à des prises de profit trop précoces, et en faible volatilité, à des stop-loss trop importants. Solution : ajuster dynamiquement les objectifs de profit/perte en fonction de la volatilité.

-

Risque du mécanisme de refroidissement temporel : Dans un marché fortement tendanciel, la période de refroidissement peut faire manquer des opportunités favorables consécutives. Solution : ajouter une évaluation de la force de la tendance et ajuster les paramètres de refroidissement en cas de tendance forte.

-

Absence de contrôle du drawdown : La stratégie ne dispose pas de mécanisme global de contrôle du drawdown. Des pertes consécutives peuvent entraîner une réduction significative du capital. Solution : ajouter une limite de perte journalière maximale ou une limite du nombre de pertes consécutives.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, cette stratégie peut être optimisée dans les directions suivantes :

-

Optimisation des conditions d'entrée :

- Ajouter des filtres d'indicateurs techniques, comme les moyennes mobiles, le RSI ou le MACD, pour améliorer la qualité des entrées.

- Introduire l'analyse de la structure du marché, comme les niveaux de support/résistance, la reconnaissance de figures de prix.

- Raison : Les conditions d'entrée actuelles sont trop simples, ce qui peut entraîner des entrées dans des conditions de marché défavorables.

-

Gestion dynamique des risques :

- Ajuster dynamiquement les objectifs de profit et les limites de stop-loss en fonction de la volatilité du marché.

- Introduire un mécanisme de trailing stop (stop suiveur) pour capturer davantage de profits dans les marchés en tendance.

- Raison : Le ratio fixe de profit/perte ne s'adapte pas à différents environnements de marché ; un ajustement dynamique améliore l'adaptabilité de la stratégie.

-

Extension aux transactions bidirectionnelles :

- Ajouter une logique de vente à découvert pour permettre à la stratégie de profiter dans les marchés baissiers.

- Définir des paramètres différents pour les directions longues et courtes, afin de s'adapter aux caractéristiques du marché dans chaque direction.

- Raison : Les transactions unidirectionnelles limitent les opportunités de profit ; les transactions bidirectionnelles améliorent l'efficacité de l'utilisation du capital.

-

Optimisation du filtrage temporel :

- Ajuster dynamiquement la période de refroidissement en fonction de la volatilité ou de la force de la tendance du marché.

- Ajouter un filtrage des sessions de trading pour éviter les périodes de faible liquidité ou de forte volatilité.

- Raison : Le mécanisme de refroidissement temporel fixe peut ne pas convenir à tous les états du marché ; un ajustement dynamique permet une meilleure adaptation aux changements du marché.

-

Amélioration de la gestion des positions :

- Mettre en œuvre des stratégies d'entrée et de sortie par lots (entrées et prises de profit progressives).

- Ajuster dynamiquement la taille de la position en fonction du taux de réussite et des résultats des transactions récentes.

- Raison : La gestion actuelle des positions est trop simpliste, incapable d'ajuster l'exposition au risque en fonction des conditions du marché et des performances des transactions.

-

Ajout d'un contrôle global des risques :

- Ajouter une limitation de perte journalière maximale.

- Implémenter un contrôle du nombre maximum de pertes consécutives.

- Mettre en place un mécanisme de protection contre le drawdown du compte.

- Raison : L'absence d'un mécanisme global de contrôle des risques peut entraîner un drawdown important du compte.

Conclusion

La stratégie de gestion des risques pour les positions longues avec isolation temporelle sur l'or est un système de trading quantitatif simple axé sur le contrôle des risques. Elle gère les risques des transactions via des objectifs fixes de profit/perte et un mécanisme d'isolation temporelle. Ses principaux avantages résident dans sa simplicité d'utilisation, des risques clairement définis et un degré élevé d'automatisation, ce qui la rend adaptée aux traders ayant une aversion au risque. Cependant, son ratio risque/récompense défavorable, ses transactions unidirectionnelles et sa logique d'entrée simpliste sont les principales faiblesses à améliorer.

En optimisant les conditions d'entrée, en mettant en œuvre une gestion dynamique des risques, en étendant aux transactions bidirectionnelles, en améliorant le mécanisme de filtrage temporel, en perfectionnant la gestion des positions et en ajoutant un contrôle global des risques, cette stratégie offre un potentiel d'amélioration considérable. Ces optimisations peuvent améliorer significativement la robustesse et la rentabilité à long terme de la stratégie, la rendant plus adaptable à différents environnements de marché et besoins de trading.

Bien que la stratégie sous sa forme actuelle présente des limites, elle fournit un bon cadre de gestion des risques pouvant servir de base à des systèmes de trading plus complexes. Pour les traders prêts à développer et à optimiser davantage, cette stratégie peut évoluer vers un système de trading plus complet et plus efficace en intégrant davantage d'analyses techniques et de techniques de gestion des risques.

/*backtest

start: 2024-08-07 00:00:00

end: 2025-08-05 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("XAUUSD Simple $20 Profit / $100 Loss Strategy", overlay=true, margin_long=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1