Aperçu

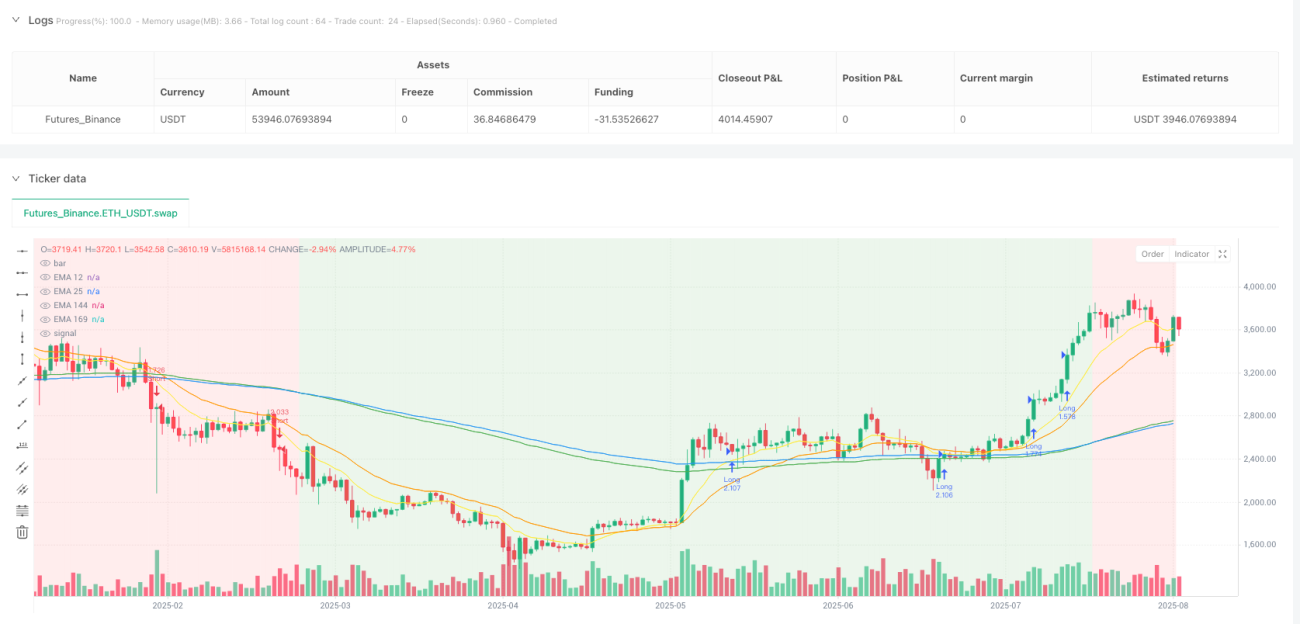

La stratégie de trading de cassure de tendance avec tunnel à deux moyennes mobiles est un système de suivi de tendance basé sur les moyennes mobiles exponentielles (EMA). Cette stratégie utilise le « tunnel » formé par l'EMA 144 et l'EMA 169 pour identifier la direction de la tendance à long terme du marché. Lorsque la moyenne mobile à court terme (EMA 12) franchit ce tunnel, le système génère un signal d'entrée, confirmant que l'élan est aligné avec la direction de la tendance à long terme. Cette stratégie est particulièrement adaptée aux graphiques en 4 heures ou quotidiens et donne les meilleurs résultats sur les instruments présentant une tendance claire.

Principe de la stratégie

Le principe central de cette stratégie consiste à identifier la tendance du marché à travers les relations entre les moyennes mobiles exponentielles de différentes périodes et à entrer en position au moment opportun. Plus précisément, la stratégie utilise les indicateurs EMA clés suivants :

- EMA rapide (12 périodes) : pour capturer l'élan des prix à court terme

- EMA moyenne (25 périodes) : comme indicateur de référence supplémentaire

- EMA lente (144 périodes) : forme la limite inférieure du tunnel

- EMA du tunnel (169 périodes) : forme la limite supérieure du tunnel

La logique de fonctionnement de la stratégie est la suivante :

-

Détermination de la forme du tunnel :

- Tunnel haussier : lorsque 144EMA < 169EMA, la tendance à long terme est à la hausse

- Tunnel baissier : lorsque 144EMA > 169EMA, la tendance à long terme est à la baisse

-

Conditions d'entrée en position longue :

- Condition 1 : le prix est au-dessus du tunnel (prix de clôture > 144EMA et prix de clôture > 169EMA) et il s'agit d'un tunnel haussier

- Condition 2 : l'EMA12 est au-dessus du tunnel (12EMA > 144EMA et 12EMA > 169EMA)

-

Conditions d'entrée en position courte :

- Condition 1 : le prix est en dessous du tunnel (prix de clôture < 144EMA et prix de clôture < 169EMA) et il s'agit d'un tunnel baissier

- Condition 2 : l'EMA12 est en dessous du tunnel (12EMA < 144EMA et 12EMA < 169EMA)

-

Stop-loss :

- Possibilité d'utiliser un stop-loss dynamique basé sur l'ATR (Average True Range), avec un multiplicateur d'ATR paramétrable pour ajuster la largeur du stop

- Ou utiliser l'EMA144 comme niveau de stop-loss fixe

-

Take-profit :

- Calcul automatique du take-profit basé sur un ratio risque/rendement paramétrable (par défaut 2,0)

- Distance de take-profit = distance du stop-loss × ratio risque/rendement

Avantages de la stratégie

-

Stabilité de l'identification de tendance : en utilisant un tunnel formé par des EMA à long terme (144 et 169), la stratégie filtre le bruit à court terme du marché et identifie des directions de tendance à long terme plus fiables.

-

Mécanisme de confirmation de l'élan : le signal d'entrée nécessite que l'EMA à court terme (12 périodes) soit alignée avec la direction de la tendance à long terme, ce qui fournit une confirmation supplémentaire de l'élan et réduit les faux signaux de cassure.

-

Gestion des risques complète : la stratégie intègre un système complet de gestion des risques, notamment :

- Option de stop-loss dynamique basé sur l'ATR, ajustant automatiquement la distance du stop en fonction de la volatilité du marché

- Configuration paramétrable du ratio risque/rendement, garantissant que l'espérance de gain de chaque transaction dépasse le risque

- Gestion de la taille de position basée sur un pourcentage du capital (par défaut, risque maximum de 1 % du compte par transaction)

-

Retour visuel clair : la stratégie trace toutes les EMA pertinentes et la couleur de fond du tunnel sur le graphique, permettant au trader de comprendre intuitivement l'état actuel du marché et les signaux de la stratégie.

-

Adaptabilité élevée : en ajustant les paramètres (périodes EMA, multiplicateur ATR, ratio risque/rendement, etc.), la stratégie peut s'adapter à différents environnements de marché et styles de trading.

Risques de la stratégie

-

Performance médiocre en marché de range : en tant que stratégie de suivi de tendance, elle peut générer de faux signaux et de petites pertes dans un marché sans tendance claire ou en consolidation. Solution : ajouter des filtres supplémentaires, comme un indicateur de volatilité ou une confirmation de force de tendance.

-

Problème de retard : en raison de l'utilisation de moyennes mobiles à long terme, la réaction de la stratégie aux points de retournement de tendance peut être relativement lente, ce qui entraîne une entrée manquée en début de mouvement ou une sortie tardive en fin de tendance. Il est possible d'ajouter d'autres indicateurs plus sensibles comme aide.

-

Sensibilité aux paramètres : la performance de la stratégie est sensible aux réglages des paramètres (périodes EMA, multiplicateur ATR, etc.), et différentes combinaisons de paramètres donnent des résultats très variables selon les conditions de marché. Il est recommandé de rechercher une combinaison optimale via un backtest et de la réévaluer périodiquement.

-

Absence de confirmation par le volume : la stratégie actuelle se base uniquement sur les prix et les moyennes mobiles, sans tenir compte du volume de transactions, ce qui peut générer des signaux trompeurs dans des environnements à faible volume. On peut ajouter une condition de confirmation basée sur le volume.

-

Limites du ratio risque/rendement fixe : utiliser un ratio risque/rendement fixe peut ne pas convenir à toutes les situations de marché ; dans certains contextes, le take-profit peut être trop éloigné ou trop proche. Envisager un mécanisme de take-profit adaptatif, ajusté en fonction de la volatilité du marché ou des niveaux de support/résistance.

Pistes d'optimisation de la stratégie

-

Ajouter un filtre de force de tendance : introduire l'ADX (Average Directional Index) ou un indicateur similaire pour mesurer la force de la tendance, et n'exécuter les signaux que lorsque la tendance est suffisamment forte, évitant les transactions fréquentes dans les tendances faibles ou les marchés de range.

-

Optimiser le moment d'entrée : la stratégie actuelle entre immédiatement lorsque les conditions sont remplies. On peut ajouter une logique d'entrée sur repli, par exemple attendre un retrait des prix près du tunnel en tendance haussière, améliorant ainsi la rentabilité du point d'entrée.

-

Ratio risque/rendement dynamique : ajuster dynamiquement le ratio risque/rendement en fonction de la volatilité du marché ou de la distance par rapport aux niveaux de support/résistance clés, avec des objectifs plus élevés dans les marchés volatils et des objectifs plus prudents dans les marchés calmes.

-

Ajouter un filtre temporel : certains marchés présentent des tendances plus marquées à des périodes spécifiques (par exemple les sessions européennes et américaines). On peut ajouter un filtre temporel pour n'exécuter les signaux que pendant ces périodes.

-

Introduire un mécanisme de prise de profit partielle : envisager de prendre partiellement des bénéfices, par exemple en clôturant une partie de la position lorsque le prix atteint une distance égale au risque, et laisser le reste suivre la tendance avec un stop suiveur pour protéger les gains.

-

Intégrer une analyse multi-périodes : combiner la direction de la tendance sur des périodes plus longues (hebdomadaire ou mensuelle) comme filtre supplémentaire, garantissant que la direction de la transaction est alignée avec la tendance plus large, améliorant ainsi le taux de réussite.

-

Optimiser la logique de détermination du tunnel : la stratégie actuelle compare simplement la position relative des deux EMA pour déterminer la direction du tunnel. On peut ajouter une condition de pente pour s'assurer que le tunnel non seulement se forme mais a aussi une direction suffisamment claire.

Résumé

La stratégie de trading de cassure de tendance avec tunnel à deux moyennes mobiles est un système de suivi de tendance structuré et logiquement rigoureux. Elle identifie la direction de la tendance via le tunnel formé par les EMA à long terme et confirme le moment d'entrée par la cassure de l'EMA à court terme. La stratégie intègre un système complet de gestion des risques, comprenant un stop-loss dynamique basé sur l'ATR et un ratio risque/rendement paramétrable, permettant aux traders de suivre la tendance moyen/long terme tout en contrôlant les risques.

Bien que la stratégie soit performante dans les marchés en tendance claire, elle peut rencontrer des difficultés dans les marchés de range et nécessite une optimisation via des filtres supplémentaires. Pour les principaux points de risque, nous avons proposé plusieurs pistes d'optimisation, notamment l'ajout d'un filtre de force de tendance, l'optimisation du moment d'entrée, l'ajustement dynamique du ratio risque/rendement, l'intégration de l'analyse multi-périodes, etc. Ces améliorations devraient renforcer la robustesse et la rentabilité de la stratégie.

Dans l'ensemble, il s'agit d'un cadre de stratégie de suivi de tendance bien conçu. Avec des réglages de paramètres appropriés et des optimisations, elle a le potentiel d'obtenir des performances de trading stables dans divers environnements de marché. Pour les investisseurs ayant une préférence pour le trading de tendance à moyen/long terme, cette stratégie constitue un bon point de départ, pouvant être personnalisée en fonction de l'appétence au risque et des caractéristiques du marché.

- 1