Aperçu

La stratégie de sortie combinée SAR parabolique, identification précoce des tendances et MA est un système de trading quantitatif avancé conçu pour capturer les retournements de tendance précoces et réaliser une sortie intelligente via un filtrage par moyenne mobile dynamique. Le cœur de cette stratégie réside dans la combinaison de l'indicateur SAR (Stop and Reverse) parabolique pour identifier les points de changement de tendance, et de la SMA (Moyenne Mobile Simple) comme condition de sortie auxiliaire, formant ainsi une boucle de trading complète. La stratégie entre en position longue lors d'un retournement SAR, et ne sort que lorsque le SAR passe au-dessus du prix et que le prix casse la SMA à 11 périodes, évitant ainsi efficacement une sortie prématurée en période de volatilité et améliorant la robustesse et la rentabilité de la stratégie.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur le calcul personnalisé de l'indicateur SAR parabolique et son mécanisme d'ajustement dynamique. Le processus de mise en œuvre est le suivant :

-

Calcul du SAR et jugement de tendance : La stratégie calcule la valeur SAR de manière personnalisée, en contrôlant la sensibilité de l'indicateur via trois paramètres : Valeur de départ (0,02), Incrément (0,02) et Maximum (0,2). La stratégie utilise la variable

uptrendpour suivre la direction actuelle de la tendance, EP (Extreme Point) pour enregistrer les extrêmes de prix, et AF (Acceleration Factor) pour contrôler le taux de variation du SAR. -

Identification du retournement de tendance : Un signal de retournement de tendance se déclenche lorsque le prix franchit la valeur SAR. Si la tendance actuelle est haussière et que la valeur SAR est supérieure au plus bas, ou si la tendance est baissière et que la valeur SAR est inférieure au plus haut, la stratégie réinitialise les paramètres correspondants et inverse la direction de la tendance.

-

Génération du signal d'entrée : La stratégie utilise la valeur

nextBarSARpour définir le prix d'entrée stop. En tendance haussière, un ordre d'entrée stop de vente à découvert est généré ; en tendance baissière, un ordre d'entrée stop d'achat est généré. -

Mécanisme de sortie combinée : Il s'agit de l'innovation la plus cruciale de la stratégie. Cette dernière ne sort d'une position longue que lorsque deux conditions sont simultanément remplies : le SAR est supérieur au cours de clôture (signal de sortie SAR traditionnel) et le cours de clôture est inférieur à la SMA à 11 périodes (confirmation d'affaiblissement de la tendance). Ce double filtrage évite efficacement les sorties prématurées dues à un simple SAR.

-

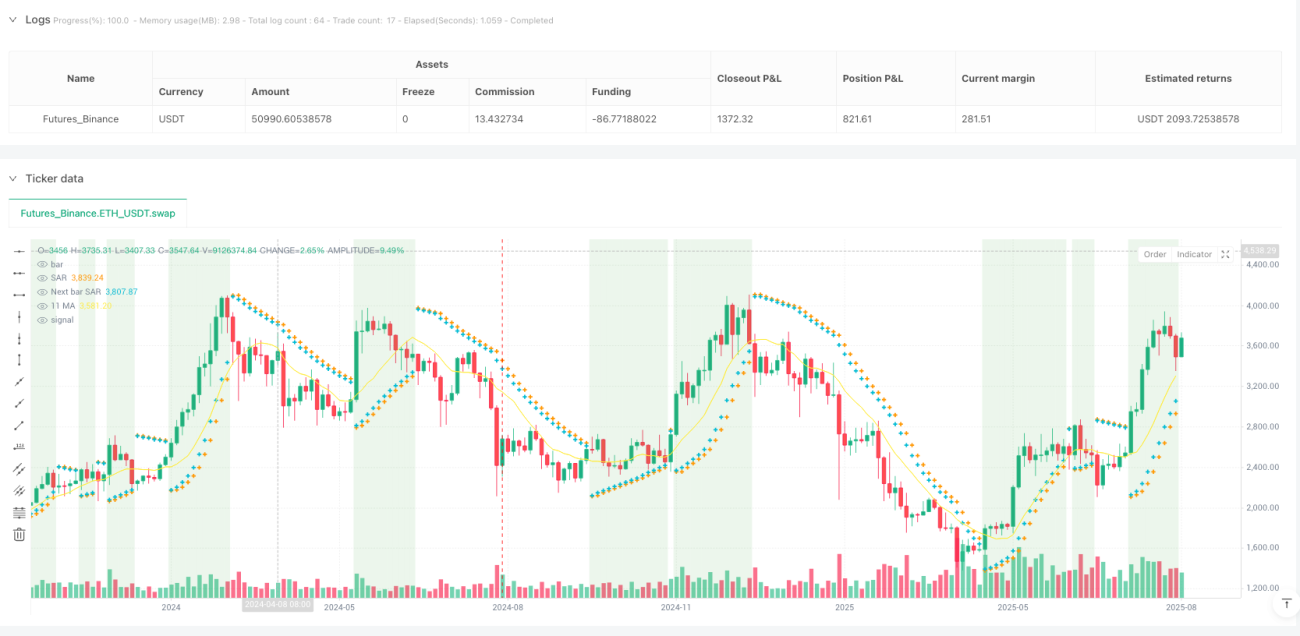

Aide visuelle : La stratégie trace les points SAR, la valeur SAR prévue pour la barre suivante, la ligne SMA à 11 périodes, met en surbrillance le fond dans la zone d'achat (SAR inférieur au prix), et dessine un drapeau rouge lorsque les conditions de sortie sont remplies, améliorant ainsi la visualisation des signaux de trading.

Avantages de la stratégie

-

Capacité de capture précoce des tendances : Grâce à des paramètres SAR finement ajustés et à un facteur d'accélération dynamique, la stratégie peut identifier les signaux de retournement dès les premières phases de la tendance, offrant ainsi un bon timing d'entrée.

-

Réduction des faux signaux : La double condition de sortie (SAR > prix et prix < SMA) réduit considérablement le risque de faux signaux générés par un seul indicateur, évitant ainsi une sortie prématurée d'une tendance favorable lors de fluctuations de prix à court terme.

-

Forte adaptabilité : Le facteur d'accélération (AF) s'ajuste dynamiquement en fonction des extrêmes de prix, permettant à l'indicateur SAR de s'adapter à différentes conditions de marché : suivi plus serré en forte tendance, maintien d'une distance appropriée en tendance faible.

-

Mécanisme de stop-loss intégré : Le SAR lui-même constitue un mécanisme de stop-loss dynamique qui ajuste automatiquement le niveau de stop au fur et à mesure que la tendance se développe, protégeant les profits existants et limitant les pertes potentielles.

-

Retour visuel clair : Grâce aux surbrillances de fond et aux marqueurs graphiques, la stratégie offre un retour visuel intuitif, permettant au trader d'identifier facilement l'état actuel du marché et les signaux de trading potentiels.

-

Large applicabilité : Les commentaires du code indiquent que cette stratégie est applicable à toutes les périodes et à tous les instruments, renforçant ainsi sa praticité et sa flexibilité.

Risques de la stratégie

-

Sensibilité aux paramètres : Les paramètres SAR (valeur de départ, incrément et maximum) ont un impact significatif sur la performance de la stratégie. Un réglage inapproprié peut rendre les signaux trop sensibles ou trop lents, nécessitant une optimisation en fonction des différentes conditions de marché.

-

Performance médiocre en marché range : Bien que le mécanisme de sortie combinée réduise les faux signaux, dans un marché sans tendance claire (sideways), la stratégie peut générer des signaux d'entrée et de sortie fréquents, augmentant les coûts de transaction et élargissant le drawdown.

-

Risque de sortie retardée : La double condition de sortie, bien qu'elle réduise les faux signaux, peut entraîner un retard de sortie en cas de retournement brutal de tendance, empêchant ainsi une protection rapide des profits.

-

Dépendance aux indicateurs : La stratégie repose principalement sur des indicateurs techniques, sans tenir compte des facteurs fondamentaux ni des changements de structure du marché. Elle peut donc mal performer lors d'événements majeurs impactant le marché.

-

Risque de slippage et de liquidité : La stratégie utilise des ordres stop pour entrer. Sur des marchés très volatils ou peu liquides, le slippage peut se produire, et le prix d'exécution réel peut différer du prix idéal du signal.

Solutions :

- Optimiser les paramètres via backtest pour trouver la meilleure combinaison adaptée à des conditions de marché spécifiques.

- Ajouter des filtres supplémentaires, comme un filtre de volatilité ou une confirmation de force de tendance, pour réduire les faux signaux en marché range.

- Envisager d'ajouter un trailing stop ou un mécanisme de prise de bénéfices partielle, offrant une protection supplémentaire tout en conservant la double condition de sortie.

- Combiner d'autres indicateurs ou analyses de structure de marché pour renforcer le jugement multidimensionnel de la stratégie.

- Optimiser la stratégie d'exécution des ordres, par exemple en utilisant des ordres limités au lieu d'ordres stop au marché, afin de réduire l'impact du slippage.

Axes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Actuellement, la stratégie utilise des paramètres SAR fixes et une période MA fixe. Une direction d'optimisation importante consiste à introduire un mécanisme d'ajustement dynamique basé sur la volatilité du marché. Par exemple, augmenter le maximum SAR et la période MA dans un environnement de forte volatilité, et les diminuer en faible volatilité, permettant à la stratégie de mieux s'adapter aux différents états du marché.

-

Confirmation multi-périodes : Introduire un cadre d'analyse multi-périodes, exigeant que le signal d'entrée soit soutenu par la tendance d'une période supérieure, et que le signal de sortie soit confirmé par une période inférieure, améliorant ainsi la qualité et la précision des signaux.

-

Filtre de volume : Intégrer l'analyse du volume, en ne confirmant un signal de retournement de tendance que lorsque le volume le soutient, filtrant ainsi les faux breakouts survenant en période de faible volume.

-

Gestion intelligente du capital : Ajuster dynamiquement la taille de la position en fonction de la volatilité et de la force du signal : augmenter la position en cas de signal fort, la réduire en cas de signal faible, optimisant ainsi l'efficacité de l'utilisation des fonds et le ratio risque/rendement.

-

Amélioration par apprentissage automatique : Utiliser des algorithmes de machine learning pour apprendre à partir des données historiques les meilleures combinaisons de paramètres et la classification des conditions de marché, permettant une optimisation adaptative des paramètres et une identification intelligente des états de marché.

-

Mécanisme de prise de bénéfices partielle : Introduire un mécanisme de sortie progressive, en fermant partiellement la position lorsqu'un objectif de profit spécifique est atteint, protégeant ainsi les profits existants tout en ne manquant pas une éventuelle grande tendance.

Ces axes d'optimisation permettent non seulement d'améliorer l'adaptabilité et la robustesse de la stratégie dans différents environnements de marché, mais aussi de mieux équilibrer risque et rendement, augmentant ainsi la rentabilité à long terme. En particulier, l'ajustement dynamique des paramètres et la confirmation multi-périodes répondent directement aux principales faiblesses actuelles de la stratégie en matière de sensibilité aux paramètres et de faux signaux.

Résumé

La stratégie de sortie combinée SAR parabolique, identification précoce des tendances et MA est un système de trading quantitatif ingénieux qui, en combinant la capacité d'identification des tendances de l'indicateur SAR et l'effet de lissage filtrant de l'indicateur MA, parvient à un équilibre entre capture précoce des tendances et sortie intelligente. L'innovation centrale de la stratégie réside dans son mécanisme de sortie combinée, qui réduit efficacement les problèmes de faux signaux potentiels d'un seul indicateur.

Sur le plan de la mise en œuvre du code, la stratégie fait preuve d'une méthode de calcul d'indicateurs techniques professionnelle et d'une architecture logique claire, et améliore la reconnaissance des signaux de trading grâce à des éléments visuels soigneusement conçus. Bien qu'elle présente des risques tels que la sensibilité aux paramètres et une performance médiocre en marché range, ces problèmes peuvent être efficacement atténués grâce aux axes d'optimisation suggérés, en particulier l'ajustement dynamique des paramètres et la confirmation multidimensionnelle des signaux.

Dans l'ensemble, il s'agit d'une stratégie de suivi de tendance ayant une valeur pratique, adaptée aux traders cherchant un équilibre entre opportunités d'entrée précoces et évitement de sorties prématurées. Avec une optimisation raisonnable des paramètres et une gestion des risques adéquate, cette stratégie a le potentiel de réaliser des rendements ajustés au risque stables dans divers environnements de marché.

- 1