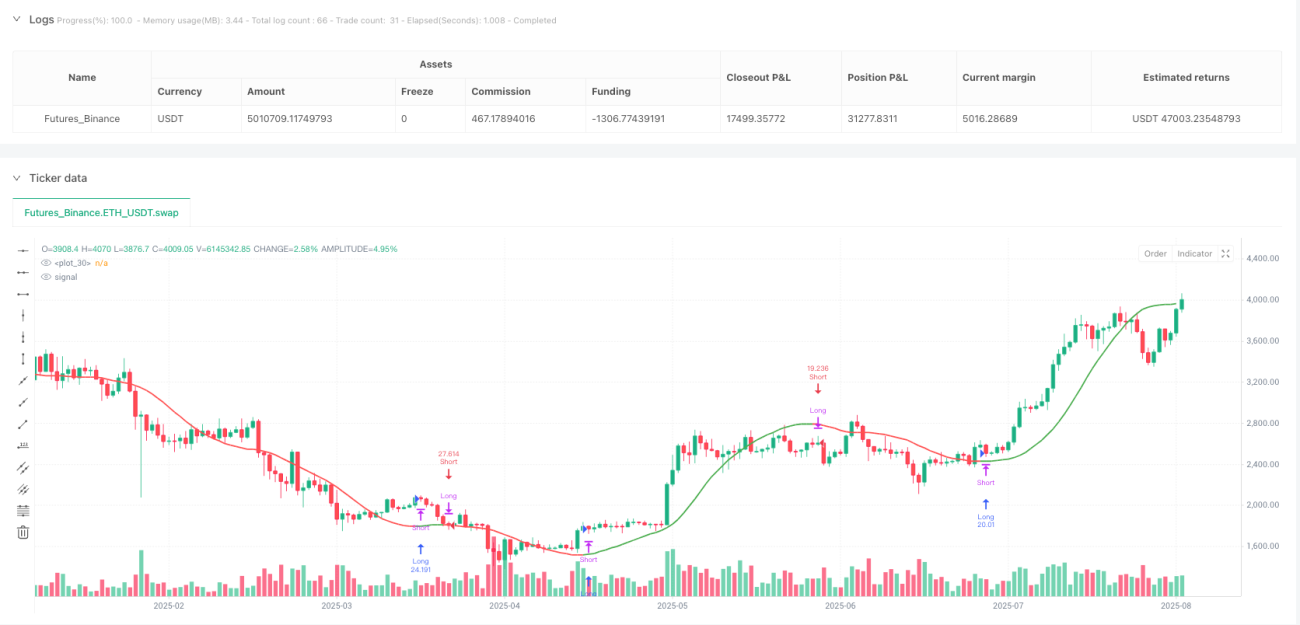

Aperçu

La stratégie quantitative de suivi de tendance basée sur la triple moyenne mobile de Hull est un système de trading de suivi de tendance performant qui utilise une série de moyennes mobiles de Hull. Cette stratégie emploie trois variantes différentes de la moyenne mobile de Hull (HMA, EHMA et THMA) pour identifier et capturer les tendances du marché. La logique centrale consiste à observer la relation entre la valeur actuelle de la moyenne mobile de Hull et sa valeur deux périodes auparavant. Lorsque la moyenne mobile franchit à la hausse sa valeur d'il y a deux périodes, une position longue est ouverte ; à la baisse, une position courte est ouverte. La stratégie utilise un contrôle de risque fixe de 1 % du capital du compte, sans stop-loss ni take-profit, et s'appuie sur les signaux de retournement de tendance pour sortir naturellement, maximisant ainsi la durée de maintien en position dans les tendances fortes.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur trois variantes de la moyenne mobile de Hull :

- HMA (Moyenne mobile de Hull) : calculée à l'aide d'une moyenne mobile pondérée (WMA), elle offre la vitesse de réaction la plus élevée et le moindre décalage, adaptée aux marchés à évolution rapide.

- EHMA (Moyenne mobile de Hull exponentielle) : utilise la moyenne mobile exponentielle (EMA) au lieu de la WMA, offrant une courbe plus lisse tout en conservant une bonne réactivité, filtrant efficacement le bruit du marché.

- THMA (Moyenne mobile de Hull triple) : utilise une combinaison plus complexe de WMA pour un lissage sur trois niveaux, idéale pour confirmer des signaux de tendance plus forts.

La stratégie confirme la direction de la tendance en comparant la valeur actuelle de la moyenne mobile de Hull avec sa valeur deux périodes auparavant : si la valeur actuelle est supérieure à celle d'il y a deux périodes, la tendance est jugée haussière ; si elle est inférieure, baissière. Cette méthode de comparaison est plus efficace que le croisement traditionnel prix/moyenne mobile, car elle filtre mieux les faux dépassements et n'entre en position que lors d'un changement structurel de tendance confirmé.

La logique de trading est claire : en cas de confirmation d'une tendance haussière, toutes les positions courtes sont fermées et une position longue est ouverte ; en cas de tendance baissière, toutes les positions longues sont fermées et une position courte est ouverte. Le risque de chaque transaction est fixé à 1 % du capital du compte, sans stop-loss ni take-profit, et la sortie se fait naturellement par un signal de retournement de tendance.

Avantages de la stratégie

- Confirmation multidimensionnelle de la tendance : grâce à trois variantes de la moyenne mobile de Hull aux caractéristiques différentes, le trader peut choisir la méthode de calcul la mieux adaptée aux caractéristiques du marché et au cadre temporel de trading, renforçant l'adaptabilité de la stratégie.

- Identification structurelle des tendances : contrairement au simple croisement prix/moyenne mobile, cette stratégie confirme la tendance par la dynamique propre de la moyenne mobile, permettant d'identifier efficacement les véritables changements structurels de tendance et de réduire le risque de faux signaux.

- Clarté visuelle : la stratégie utilise un code couleur (vert pour tendance haussière, rouge pour tendance baissière) pour afficher intuitivement l'état de la tendance, avec la possibilité de colorer les chandeliers, offrant une lecture instantanée du marché.

- Discipline de gestion du capital : l'allocation de risque fixe de 1 % reflète une gestion prudente du capital, évitant les risques liés à un effet de levier excessif.

- Captation de la persistance des tendances : en l'absence de stop-loss et take-profit fixes, la stratégie maximise la capture des mouvements de tendance à long terme, évitant les pertes d'opportunités dues à une sortie prématurée.

- Avantage psychologique : des mécanismes de décision simplifiés et des règles d'entrée/sortie claires réduisent les interférences émotionnelles pendant le trading, favorisant une mentalité disciplinée.

Risques de la stratégie

- Risque de drawdown : en l'absence de stop-loss, la stratégie peut subir des drawdowns importants lors de retournements violents du marché, jusqu'à ce qu'un signal de retournement de tendance apparaisse. Pour atténuer ce risque, on peut envisager d'ajouter un mécanisme de stop-loss dynamique éloigné sans affecter la logique centrale de la stratégie.

- Sensibilité aux paramètres : le choix de la longueur de la moyenne mobile de Hull (55 par défaut) influence significativement les performances. Une longueur trop courte peut entraîner un sur-trading, tandis qu'une longueur trop longue peut manquer des points de départ de tendance importants. Il est recommandé de calibrer le paramètre optimal via des backtests historiques sous différentes conditions de marché.

- Risque de faux dépassements : bien que la stratégie réduise les faux signaux grâce au mécanisme de comparaison sur deux périodes, de courts faux dépassements peuvent encore se produire dans les marchés sans direction ou à forte volatilité, entraînant des transactions inutiles. On peut ajouter des filtres supplémentaires (comme un filtre de volatilité) pour optimiser.

- Limites d'adaptabilité au marché : la stratégie excelle dans les marchés fortement tendanciels mais peut être moins performante dans les marchés de range ou sans direction. Le trader doit adapter l'activation de la stratégie en fonction de l'environnement de marché.

Pistes d'optimisation de la stratégie

- Ajustement adaptatif des paramètres : introduire un indicateur de volatilité (comme l'ATR) pour ajuster dynamiquement la longueur de la moyenne mobile de Hull, en utilisant des périodes plus longues en forte volatilité et plus courtes en faible volatilité, améliorant ainsi l'adaptabilité.

- Confirmation multi-timeframe : ajouter un mécanisme de confirmation de tendance sur un timeframe supérieur, n'ouvrant des positions que lorsque les tendances des timeframes haut et bas sont alignées, réduisant les faux dépassements et la fréquence des transactions inutiles.

- Gestion dynamique du risque : la stratégie actuelle utilise un risque fixe de 1 % du capital. On peut ajuster dynamiquement le ratio de risque en fonction de la volatilité du marché et de la force de la tendance, augmentant la taille de position dans les tendances fortes et la réduisant dans les tendances faibles.

- Intégration multifactorielle : combiner d'autres indicateurs techniques (comme le RSI, le MACD ou les bandes de Bollinger) comme signaux de confirmation auxiliaires, créant un système de confirmation de tendance multifactoriel pour améliorer la qualité des signaux.

- Mécanisme de verrouillage partiel des profits : tout en conservant l'absence de take-profit fixe, on peut introduire un mécanisme de verrouillage partiel des profits, par exemple en déplaçant une partie de la position après avoir atteint un certain gain, tout en laissant l'autre partie suivre la tendance, équilibrant ainsi risque et rendement.

Résumé

La stratégie quantitative de suivi de tendance basée sur la triple moyenne mobile de Hull représente une philosophie de trading de suivi de tendance mature et raffinée. Grâce au choix flexible des variantes de la moyenne mobile de Hull, à l'adoption d'une méthode de confirmation structurelle des tendances, à l'application d'un contrôle de risque strict et à la confiance dans l'évolution naturelle des tendances, cette stratégie offre un cadre simple et efficace aux traders cherchant à capter les tendances à long terme du marché. Elle est particulièrement adaptée aux traders disciplinés, patients, capables de laisser les tendances se déployer pleinement et d'utiliser sélectivement leur capital.

Bien que la stratégie sacrifie une certaine flexibilité en l'absence de stop-loss et take-profit fixes, elle réussit à équilibrer le contrôle du risque et la capture des tendances en utilisant le retournement de la moyenne mobile comme mécanisme de sortie naturel. Grâce aux pistes d'optimisation mentionnées précédemment, la stratégie a encore un potentiel d'amélioration de ses performances, notamment en termes d'adaptabilité au marché et de gestion des risques. Pour les traders quantitatifs recherchant une méthode de suivi de tendance robuste et systématique, il s'agit d'un cadre stratégique digne d'une étude et d'une pratique approfondies.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Hull Suite Strategy – 1% Risk, No SL/TP (v6)", overlay=true, pyramiding=1,

default_qty_type=strategy.percent_of_equity, default_qty_value=1)

- 1