Stratégie de trading oscillatoire adaptative multi-facteurs : Système d'optimisation du ratio risque-récompense basé sur le croisement de moyennes mobiles et les oscillations des bandes de Bollinger

Aperçu

La stratégie de trading à oscillation adaptative multi-facteurs est un système de trading complet combinant l'analyse de la structure du marché, les indicateurs de momentum et la mesure de la volatilité. Cette stratégie s'appuie sur la technique des chandeliers Heikin Ashi et intègre plusieurs moyennes mobiles (EMA, WMA, SMA, VWAP), l'indicateur RSI et la confirmation de volume pour identifier les points de retournement potentiels et exécuter des transactions à haute probabilité. Sa principale caractéristique est l'utilisation de deux logiques de trading distinctes (mode RSI et mode court terme) associées à un ratio risque/rendement fixe (par défaut 1:3), ce qui lui permet de s'adapter à différents environnements de marché. En utilisant les points hauts et bas de l'oscillation comme niveaux de stop-loss, la stratégie protège le capital tout en maximisant les gains potentiels.

Principe de la stratégie

Le principe fondamental de cette stratégie est de capturer les points de changement de structure du marché via une confirmation multi-indicateurs, tout en contrôlant strictement le risque. Le mécanisme de mise en œuvre est le suivant :

-

Transformation Heikin Ashi : La stratégie convertit d'abord les chandeliers standards en chandeliers Heikin Ashi pour réduire le bruit du marché et mettre en évidence la direction de la tendance. Les formules de calcul Heikin Ashi sont :

- HA_Close = (Open + High + Low + Close) / 4

- HA_Open = (Open + Close) de la bougie HA précédente / 2

- HA_High = max(High, max(HA_Open, HA_Close))

- HA_Low = min(Low, min(HA_Open, HA_Close))

-

Synthèse de moyennes mobiles multiples : La stratégie calcule et synthétise quatre types différents de moyennes mobiles sur 34 périodes :

- EMA 34 périodes (moyenne mobile exponentielle)

- WMA 34 périodes (moyenne mobile pondérée)

- SMA 34 périodes (moyenne mobile simple)

- VWMA 34 périodes (moyenne mobile pondérée par le volume)

La moyenne de ces quatre moyennes mobiles est utilisée comme ligne de référence de prix clé.

-

Logique de trading à deux modes :

- Mode RSI : Utilise le croisement de l'EMA 3 périodes du RSI avec l'EMA 10 périodes comme signal initial, combiné à une confirmation de volume élevé. Un signal d'achat est généré lorsque le prix est en dessous de la moyenne mobile et que le RSI montre un croisement haussier après une condition de survente ; un signal de vente est généré lorsque le prix est au-dessus de la moyenne mobile et que le RSI montre un croisement baissier après une condition de surachat.

- Mode court terme : Utilise le croisement de l'EMA 34 périodes avec la WMA 34 périodes comme signal initial, puis confirme la direction de la transaction en fonction du franchissement du plus haut ou du plus bas de référence.

-

Système de gestion des états : La stratégie utilise des variables d'état (« NEUTRAL », « WAIT_ENTRY », « BUY », « SELL ») pour suivre et gérer l'état des transactions, évitant les transactions fréquentes et les faux signaux.

-

Stop-loss et objectifs de profit intelligents :

- Le stop-loss est placé au plus bas de l'oscillation le plus récent après l'entrée (pour les positions longues) ou au plus haut de l'oscillation (pour les positions courtes).

- L'objectif de profit est basé sur un ratio risque/rendement fixe (par défaut 1:3), soit un gain potentiel trois fois supérieur au risque potentiel.

- De plus, un signal inverse peut également déclencher la clôture de la position.

Avantages de la stratégie

Une analyse approfondie du code révèle les avantages significatifs suivants :

-

Confirmation multi-facteurs réduisant les faux signaux : La combinaison de moyennes mobiles, du RSI, du volume et de la confirmation de prix réduit considérablement la probabilité de faux cassures, améliorant la qualité des transactions.

-

Haute adaptabilité : Grâce à ses deux logiques de trading (RSI et court terme), la stratégie peut s'adapter à différents environnements de marché, qu'il s'agisse de marchés en tendance ou de marchés en range.

-

Gestion claire des risques : Avec un ratio risque/rendement fixe et un stop-loss basé sur la structure du marché, chaque transaction bénéficie d'un contrôle de risque explicite, évitant les pertes excessives dues à un jugement subjectif.

-

Gestion des états réduisant le sur-transaction : En suivant et en gérant l'état des transactions via des variables d'état, la stratégie limite les entrées et sorties fréquentes, réduisant ainsi les coûts de transaction et les fluctuations émotionnelles.

-

Lissage Heikin Ashi : L'utilisation de la technique Heikin Ashi réduit le bruit du marché, rendant les tendances plus claires et facilitant l'identification des véritables points de retournement du marché.

-

Paramètres flexibles : Des paramètres clés comme la période de rétrospection des oscillations et le ratio risque/rendement peuvent être ajustés en fonction des différents marchés et des préférences de risque individuelles.

-

Synthèse de plusieurs moyennes mobiles : En combinant quatre types de moyennes mobiles, la stratégie réduit les biais potentiels d'un seul indicateur, fournissant une référence de prix plus stable.

Risques de la stratégie

Malgré sa conception sophistiquée, la stratégie présente les risques potentiels suivants :

-

Sur-transaction en marché range : Dans un marché sans tendance claire, la stratégie peut générer trop de signaux, entraînant des entrées et sorties fréquentes et des coûts de transaction accrus. Solution : ajouter des filtres ou suspendre le trading lors de l'identification d'un marché range.

-

Stop-loss potentiellement trop éloigné : L'utilisation des points hauts et bas des oscillations comme niveaux de stop-loss peut, dans certains cas, placer le stop-loss trop loin du point d'entrée, augmentant l'exposition au risque par transaction. Il est possible de définir une distance de stop-loss maximale ou d'optimiser la position du stop-loss en utilisant un multiple de l'ATR.

-

Limites du ratio risque/rendement fixe : Le ratio risque/rendement optimal peut varier selon les conditions de marché. Dans une forte tendance, un ratio de 1:3 peut être trop faible ; dans un marché peu volatil, il peut être difficile à atteindre. Envisagez d'ajuster dynamiquement le ratio en fonction de la volatilité du marché.

-

Dépendance aux points d'oscillation historiques : La dépendance de la stratégie aux points d'oscillation passés peut entraîner un retard dans des marchés en évolution rapide. En cas de fortes fluctuations, les anciens points d'oscillation peuvent ne plus être pertinents. Il est recommandé d'ajouter des mesures de contrôle des risques supplémentaires dans des conditions de marché extrêmes.

-

Absence de mécanisme d'adaptation à la volatilité : La stratégie ne dispose pas de mécanisme pour ajuster les paramètres en fonction de la volatilité du marché, ce qui peut entraîner des performances incohérentes dans des environnements de forte ou faible volatilité. L'introduction de l'indicateur ATR pour ajuster dynamiquement les paramètres de trading est envisageable.

Pistes d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, voici les pistes d'optimisation possibles :

-

Ratio risque/rendement dynamique : Ajuster automatiquement le ratio risque/rendement en fonction de la volatilité du marché (par exemple via l'ATR), en utilisant un ratio plus faible dans un environnement de faible volatilité et un ratio plus élevé en forte volatilité, afin de s'adapter aux différentes conditions de marché.

-

Ajout d'un filtre de tendance : Introduire un filtre de tendance à plus long terme, pour ne trader que dans le sens de la tendance principale, évitant ainsi les risques liés aux trades contraires à la tendance.

-

Optimisation des paramètres de moyennes mobiles : La stratégie utilise actuellement une période fixe de 34. Il est possible de tester différentes périodes ou d'utiliser des périodes adaptatives pour mieux s'adapter aux différents environnements de marché.

-

Introduction d'un mécanisme de verrouillage partiel des bénéfices : Lorsque le prix atteint un certain niveau de profit, déplacer le stop-loss au seuil de rentabilité ou verrouiller une partie des gains pour protéger les bénéfices réalisés contre les replis du marché.

-

Ajout d'un filtre temporel : Éviter de trader pendant les périodes de faible volatilité (par exemple la session asiatique) ou avant/après des annonces économiques majeures, afin de réduire les risques inutiles.

-

Optimisation des conditions de confirmation de volume : La stratégie utilise actuellement un simple seuil de volume (1,5 fois la moyenne sur 20 périodes). Des schémas de volume plus complexes pourraient être envisagés, comme la cohérence de la tendance du volume ou des caractéristiques de volume soudain.

-

Ajout d'un module de gestion de la taille de position : Ajuster dynamiquement la taille de la position en fonction de la volatilité actuelle du marché et de la force du signal, en augmentant la taille sur les signaux à haute confiance et en la réduisant sur les signaux ambigus.

-

Optimisation des périodes de rétrospection : Effectuer des backtests complets sur différentes périodes de rétrospection des oscillations afin de trouver les paramètres les plus stables dans diverses conditions de marché.

Conclusion

La stratégie de trading à oscillation adaptative multi-facteurs est un système de trading complet qui combine plusieurs indicateurs techniques et l'analyse de la structure du marché. Ses principaux atouts résident dans la confirmation multi-signaux, le choix flexible de logique de trading et une gestion stricte des risques. En réduisant le bruit du marché grâce à la technique Heikin Ashi, en utilisant plusieurs moyennes mobiles comme référence de prix, et en combinant le RSI et la confirmation de volume, cette stratégie parvient à identifier efficacement les points de retournement potentiels de tendance.

Le ratio risque/rendement fixe et le stop-loss basé sur les points d'oscillation fournissent un cadre clair de contrôle des risques, mais présentent également certaines limitations. En mettant en œuvre les mesures d'optimisation suggérées, telles qu'un ratio risque/rendement dynamique, un filtre de tendance et un mécanisme de verrouillage partiel des bénéfices, la stratégie peut encore améliorer son adaptabilité et sa stabilité.

Le plus important est que le trader comprenne le principe et les limites de cette stratégie, et effectue les ajustements nécessaires en fonction de sa propre tolérance au risque et de l'observation du marché. Aucune stratégie n'est parfaite, mais grâce à une optimisation continue et à une gestion rigoureuse des risques, la stratégie de trading à oscillation adaptative multi-facteurs peut devenir un outil puissant dans la boîte à outils du trader.

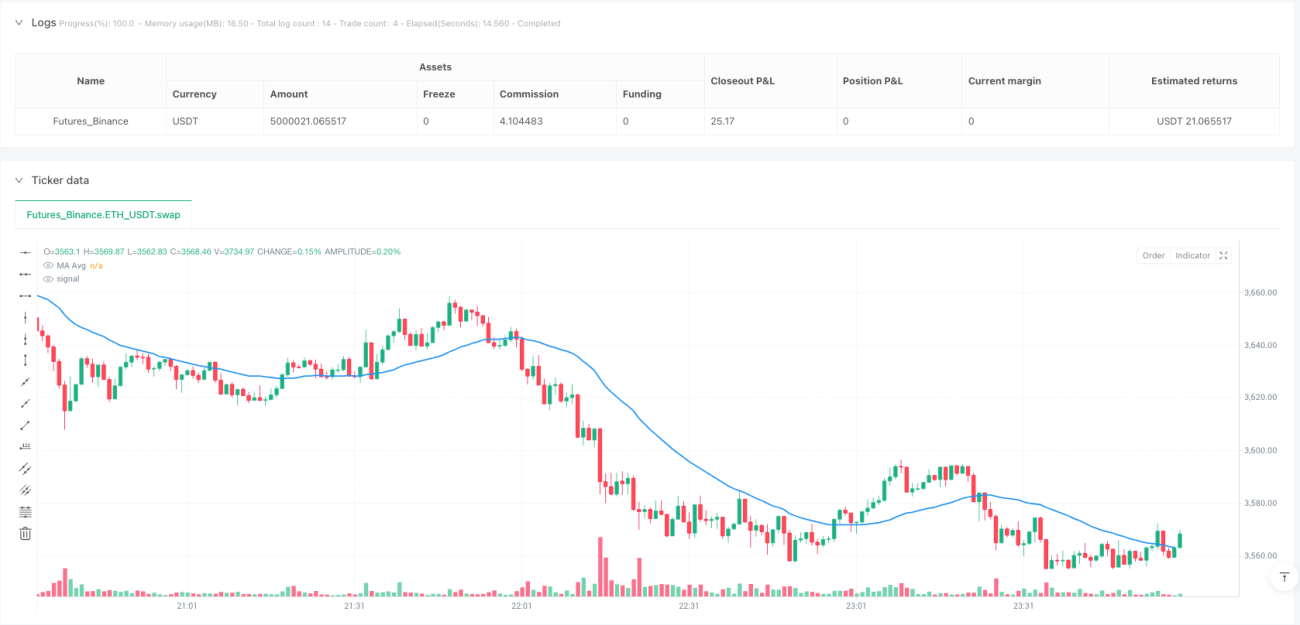

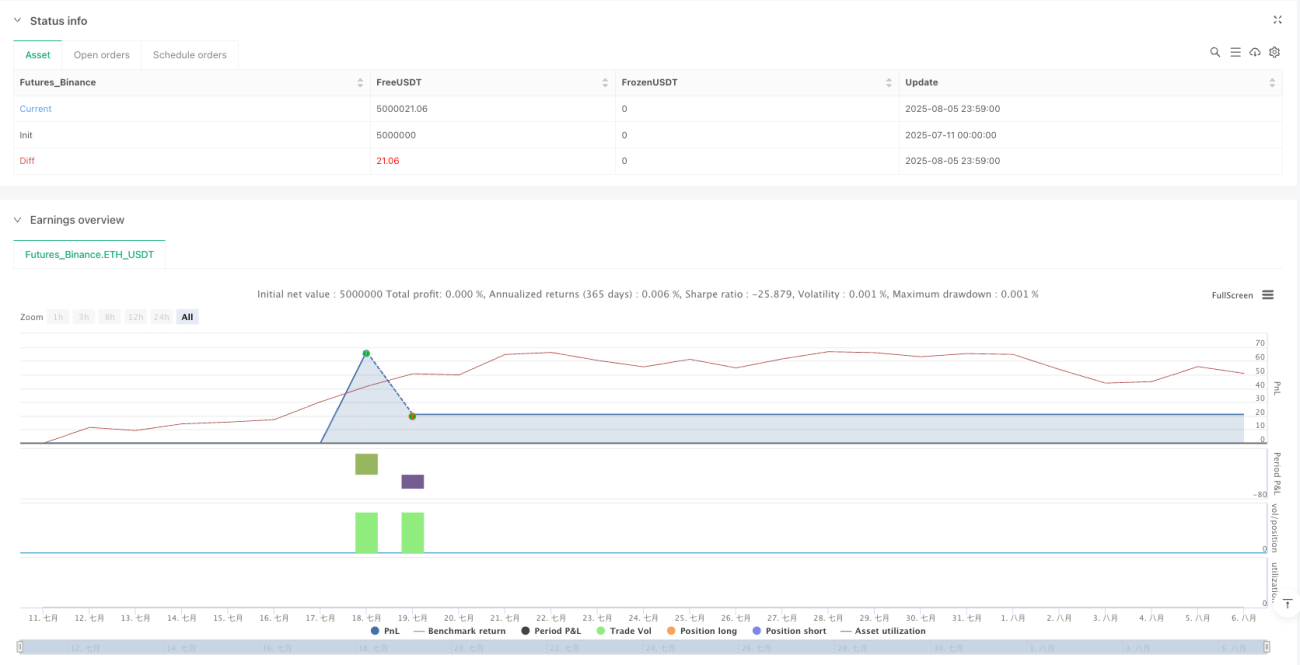

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Cnagda Fixed Swing SL & RR 1:3", overlay=true, max_boxes_count=500, max_labels_count=500)

input_strategy = input.string("RSI", "Trade Logic", options=["RSI", "Scalp"])

swing_lookback = input.int(34, "Swing Lookback", minval=5)- 1