Stratégie de trading quantitatif basée sur le cycle lunaire pour le marché des cryptomonnaies

Aperçu

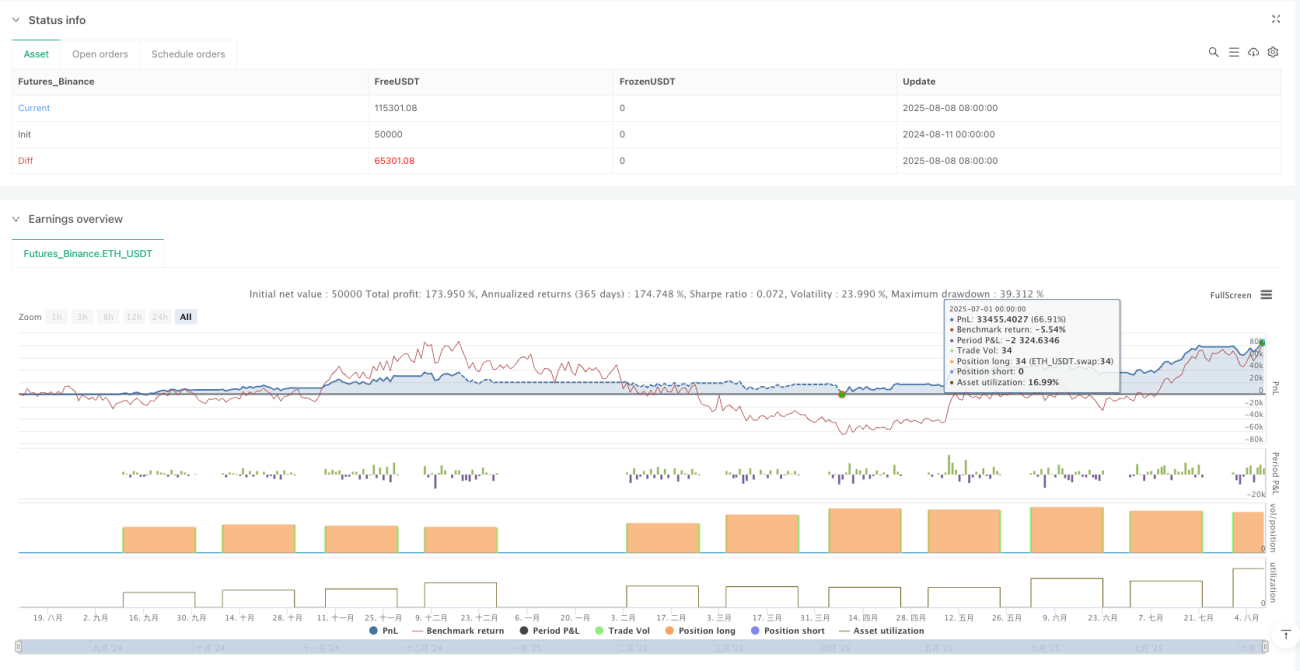

Cette stratégie est une méthode de trading de cryptomonnaies basée sur les dates du calendrier lunaire. Elle exploite des dates spécifiques du cycle lunaire pour effectuer des opérations d'achat et de vente. La stratégie commence au Nouvel An lunaire et se poursuit jusqu'à la fin du calendrier grégorien de l'année en cours, en suivant des règles simples : acheter le 5e jour de chaque mois lunaire et vendre le 26e jour de chaque mois lunaire. Cette approche tente de capturer les modèles de marché qui pourraient être liés au cycle lunaire, offrant aux traders un cadre structuré et facile à suivre. La stratégie prend en compte les frais de transaction et le glissement de prix, et utilise 100 % des fonds disponibles pour investir. Elle est conçue pour la période allant de 2020 à 2026.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur l'idée que le cycle lunaire peut avoir une influence sur le marché des cryptomonnaies. Le code met en œuvre cette idée de la manière suivante :

- Il définit d'abord les dates de début du Nouvel An lunaire et le nombre de jours de chaque mois pour les années 2020 à 2026.

- En calculant la différence en jours entre la date courante et le Nouvel An lunaire, il détermine le mois et le jour lunaires actuels.

- Lorsque le jour lunaire est le 5 et qu'aucune position n'est ouverte, un signal d'achat est déclenché.

- Lorsque le jour lunaire est le 26 et qu'une position est détenue, un signal de vente est déclenché.

- L'achat tient compte de l'impact du glissement de prix et des frais, en utilisant la totalité des fonds disponibles pour acheter autant de cryptomonnaies que possible.

- La vente clôture toutes les positions, réalisant un profit ou une perte.

La stratégie utilise une méthode de calcul de date précise. Elle stocke le nombre de jours de chaque mois lunaire dans un tableau et calcule le nombre total de jours écoulés depuis le Nouvel An lunaire afin de localiser avec précision la date lunaire courante. Cette méthode garantit le déclenchement correct des signaux de trading.

Avantages de la stratégie

L'analyse du code de la stratégie permet de dégager les avantages suivants :

- Règles simples et claires : Des dates d'achat et de vente fixes rendent la stratégie très intuitive, facile à comprendre et à exécuter, réduisant ainsi la subjectivité du trader.

- Prise en compte des coûts de marché : La stratégie intègre des frais de 0,1 % et une considération pour le glissement de prix, ce qui rend les résultats des backtests plus proches des conditions réelles de trading.

- Utilisation efficace du capital : Chaque transaction utilise 100 % des fonds disponibles, maximisant le potentiel de profit.

- Perspective unique basée sur le cycle lunaire : Contrairement à l'analyse technique traditionnelle, cette stratégie introduit un facteur lunaire, pouvant capturer des schémas uniques liés au comportement des investisseurs sur les marchés asiatiques.

- Applicabilité à long terme : La stratégie fournit des données lunaires de 2020 à 2026, permettant aux traders d'appliquer cette méthode sur une longue période.

- Aide visuelle : En affichant des étiquettes de date lunaire sur le graphique, elle aide les traders à suivre visuellement l'exécution de la stratégie.

- Évite le sur-transaction : Une seule transaction par mois lunaire réduit les coûts et les risques liés à un trading excessif.

Risques de la stratégie

Malgré ses avantages, cette stratégie présente certains risques potentiels :

- Absence de gestion des risques : La stratégie ne fixe pas de stop-loss. Si le marché chute fortement après un achat, des pertes significatives peuvent survenir.

- Ignorance des tendances et conditions du marché : La stratégie ne se base que sur les dates, sans tenir compte de la tendance générale, de la volatilité ou d'autres indicateurs techniques.

- Hypothèse de cycles récurrents : La stratégie suppose une corrélation entre le cycle lunaire et le prix des cryptomonnaies, mais cette corrélation peut être instable ou inexistante.

- Limitation à une période spécifique : Bien que des données pour 2020-2026 soient fournies, les données lunaires des années futures doivent être mises à jour, et la stratégie pourrait ne pas fonctionner en dehors de cette plage.

- Risque de liquidité : Des problèmes de liquidité peuvent survenir à certaines dates lunaires spécifiques, surtout lors de l'utilisation de fonds importants.

- Possibilité d'erreur de calcul de date : Toute erreur dans le calcul de la date lunaire peut entraîner de faux signaux de trading.

- Manque d'adaptabilité : Les dates de trading fixes ne peuvent pas s'adapter aux changements des conditions du marché, ce qui peut faire manquer de meilleures opportunités d'achat ou de vente.

Pour atténuer ces risques, les traders pourraient envisager de combiner d'autres indicateurs techniques pour la confirmation des transactions, ou de fixer un stop-loss fixe pour limiter les pertes sur une transaction unique.

Directions d'optimisation de la stratégie

Une analyse approfondie du code suggère plusieurs directions d'optimisation :

- Introduction d'un mécanisme de stop-loss : Ajouter une condition de stop-loss en pourcentage ou en montant absolu, fermant automatiquement une position lorsque la perte atteint un seuil spécifique, afin d'éviter des pertes importantes. Le code optimisé pourrait inclure une condition comme

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent). - Intégration de confirmation par indicateurs techniques : Combiner des indicateurs de tendance (comme les moyennes mobiles) ou des indicateurs de momentum (comme le RSI) comme conditions supplémentaires, n'exécutant les transactions basées sur les dates lunaires que lorsque ces indicateurs donnent un signal favorable. Cela améliorerait la qualité des signaux.

- Optimisation des dates d'achat et de vente : Via des backtests sur des données historiques, analyser quelles dates lunaires offrent réellement les meilleurs moments d'achat et de vente pour le portefeuille, plutôt que d'utiliser systématiquement le 5e et le 26e jour. Certaines combinaisons spécifiques pourraient être plus performantes.

- Gestion partielle de la position : Modifier la stratégie pour utiliser une partie des fonds plutôt que 100 %, ou ajuster dynamiquement la taille de la position en fonction de la volatilité du marché, afin de diversifier le risque.

- Ajout d'un filtre sur les conditions du marché : Suspendre la stratégie dans des conditions de marché extrêmes (forte volatilité ou tendance baissière évidente) pour éviter de trader dans un environnement défavorable.

- Extension de la période d'application : Ajouter des données lunaires pour davantage d'années, ou développer une fonction de calcul automatique des dates lunaires, permettant à la stratégie de fonctionner indéfiniment.

- Augmentation du trading multi-actifs : Étendre la stratégie à plusieurs cryptomonnaies ou à d'autres classes d'actifs, pour observer les différences de performance du cycle lunaire sur différents marchés.

La mise en œuvre de ces directions d'optimisation peut considérablement améliorer la robustesse et l'adaptabilité de la stratégie, tout en conservant son concept central simple et intuitif.

Résumé

La stratégie de trading de cryptomonnaies basée sur le cycle lunaire offre une perspective de trading unique, utilisant des dates lunaires spécifiques pour les opérations d'achat et de vente. Son plus grand atout réside dans ses règles simples et claires et sa facilité d'exécution, combinées au facteur unique du cycle lunaire, pouvant capturer des schémas de marché que l'analyse technique conventionnelle pourrait négliger.

Cependant, la stratégie est également confrontée à des défis en matière de gestion des risques et d'adaptabilité au marché. Pour améliorer son efficacité, il est recommandé d'introduire un mécanisme de stop-loss, une confirmation par indicateurs techniques, et d'optimiser les dates d'achat/vidange, entre autres améliorations. Ces optimisations peuvent non seulement réduire les risques potentiels, mais aussi renforcer la capacité de la stratégie à s'adapter à différentes conditions de marché.

Il est important de noter que toute stratégie de trading doit être soumise à des backtests et des tests en avant suffisants pour valider sa performance dans des conditions de marché réelles. Les traders qui adoptent cette stratégie doivent l'ajuster en fonction de leur propre tolérance au risque et de leurs objectifs d'investissement, et combiner d'autres méthodes d'analyse pour prendre des décisions de trading plus complètes.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1