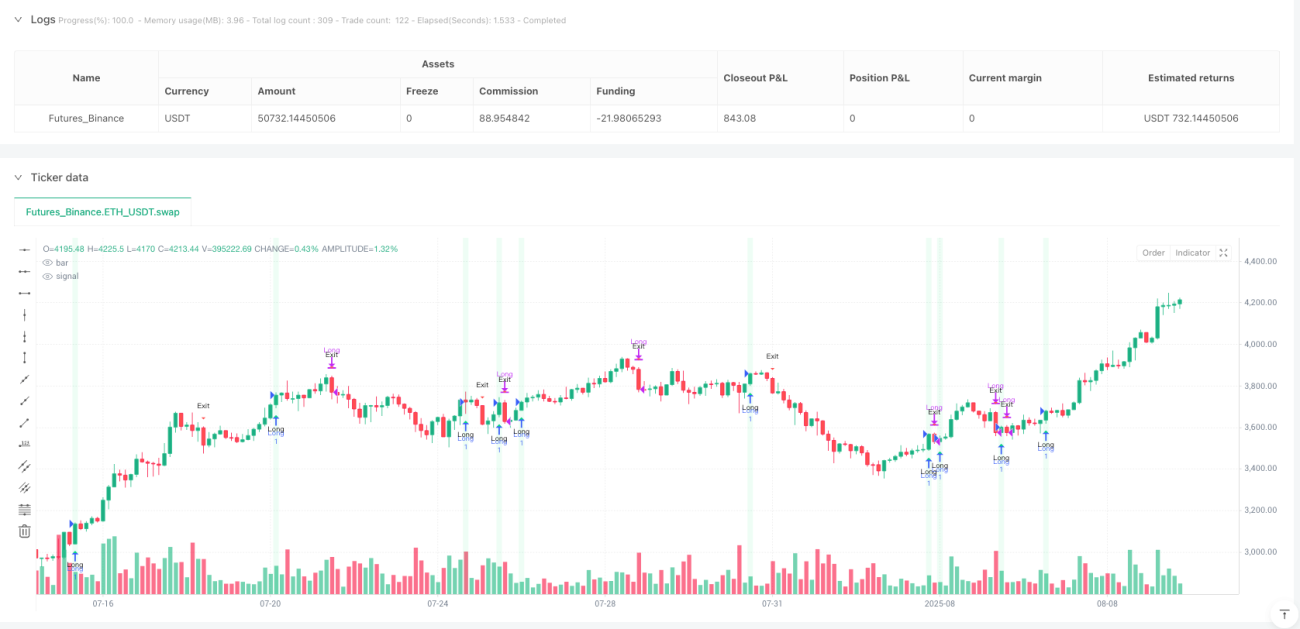

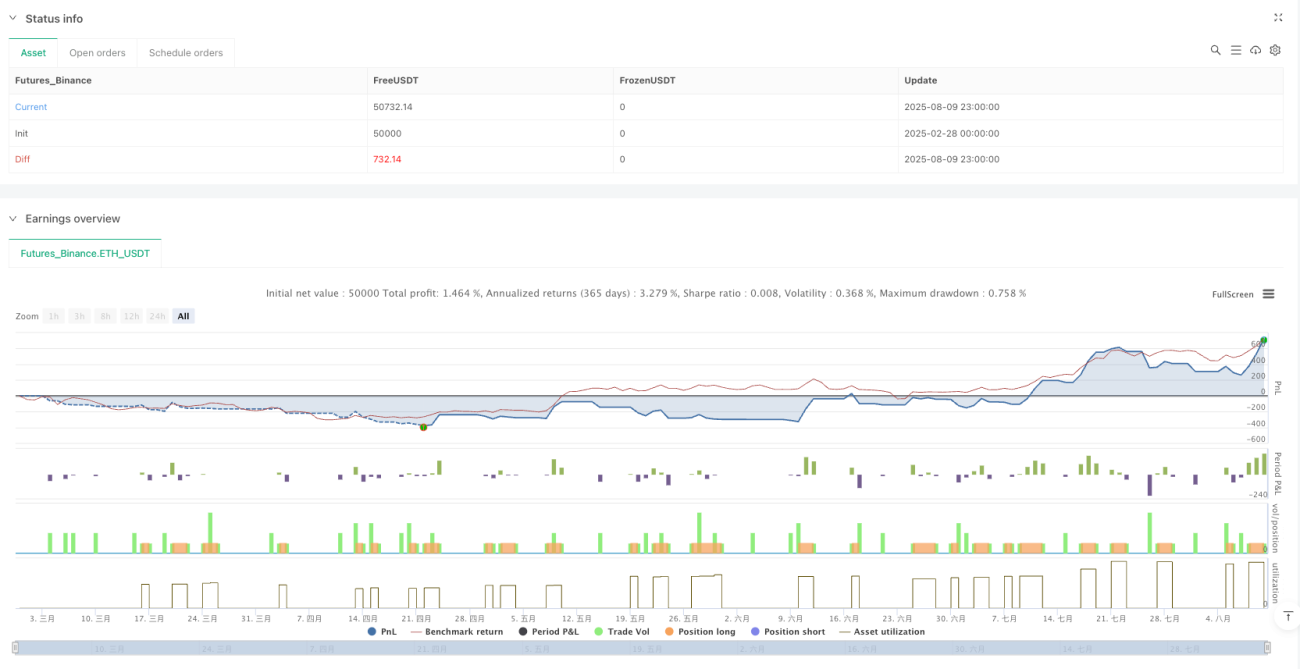

Stratégie de trading synergique à double momentum : Système de cassure RSI et MACD

Aperçu

La stratégie de trading synergique à double momentum est un système de trading quantitatif basé sur l'analyse technique. Cette stratégie combine habilement les atouts du Relative Strength Index (RSI) et de la Moving Average Convergence Divergence (MACD) pour se concentrer sur la capture des tendances haussières fortes du marché. Elle n'exécute que des trades longs, en identifiant les signaux de rupture de momentum et en intégrant un mécanisme de gestion des risques, ce qui permet un processus de décision de trading systématique. L'idée centrale de la stratégie est d'entrer sur le marché lorsque le RSI et le MACD affichent simultanément des signaux haussiers, et de sortir lorsque le momentum s'affaiblit ou que les objectifs de risque sont atteints, afin de tirer profit des marchés en tendance.

Principe de la stratégie

Le fonctionnement de la stratégie repose sur la synergie de deux indicateurs techniques clés. Tout d'abord, la stratégie utilise le RSI pour mesurer la vitesse et l'amplitude des variations de prix, afin de déterminer si le marché est en situation de surachat ou de survente. Ensuite, elle utilise le MACD pour identifier les changements de tendance du marché et la force du momentum. Les règles de trading spécifiques sont les suivantes :

Conditions d'entrée :

- Le RSI franchit à la hausse sa ligne médiane (par défaut 50), tandis que le MACD est en état haussier (ligne MACD au-dessus de la ligne de signal, avec possibilité d'exiger que la valeur MACD soit supérieure à 0) ; ou

- La ligne MACD franchit à la hausse la ligne de signal, tandis que le RSI se situe à ou au-dessus de la ligne médiane.

Filtres supplémentaires :

- Filtre de tendance par EMA : le prix doit être supérieur à l'EMA d'une période spécifiée.

- Filtre de contexte de survente : l'entrée n'est autorisée que dans les N bougies suivant la chute du RSI en dessous du seuil de survente.

Conditions de sortie :

- Le RSI franchit à la baisse sa ligne médiane ; ou

- La ligne MACD franchit à la baisse la ligne de signal et l'histogramme MACD est inférieur ou égal à 0 ; ou

- L'objectif de take-profit (par défaut 3,0 %) ou de stop-loss (par défaut 1,5 %) est atteint.

La stratégie intègre un mécanisme de suivi d'état pour garantir qu'une entrée n'est possible qu'en position fermée et qu'une sortie n'est possible qu'en position ouverte, évitant ainsi les signaux redondants. Cette conception assure qu'après chaque entrée, une seule sortie se produit, maintenant la clarté et la cohérence de la logique de trading.

Avantages de la stratégie

-

Effet de synergie des indicateurs : En combinant les atouts du RSI et du MACD, le RSI réagit rapidement aux variations de prix tandis que le MACD confirme la tendance à moyen et long terme, améliorant ainsi la fiabilité des signaux.

-

Mécanisme de filtrage flexible : La stratégie propose deux filtres optionnels (filtre de tendance par EMA et filtre de contexte de survente), permettant aux traders d'adapter la stratégie à différentes conditions de marché.

-

Gestion des risques complète : Intégration de take-profit et stop-loss, permettant aux traders de définir des paramètres en pourcentage en fonction de leur tolérance au risque, pour contrôler efficacement l'exposition au risque de chaque trade.

-

Gestion d'état claire : Grâce à une variable d'état qui suit la position, la cohérence et la logique des signaux de trading sont assurées, évitant les problèmes de doubles entrées ou sorties.

-

Haute personnalisation : La stratégie propose de nombreux paramètres ajustables, notamment la longueur du RSI, les paramètres du MACD, les conditions de filtre et les paramètres de gestion des risques, permettant aux traders d'optimiser selon différentes conditions de marché et instruments.

-

Aide visuelle : La stratégie offre des fonctionnalités visuelles telles que les marqueurs d'entrée/sortie, la coloration des bougies et l'affichage des déclencheurs en arrière-plan, facilitant la compréhension et l'ajustement de la stratégie.

Risques de la stratégie

-

Risque de faux signaux : Dans les marchés oscillants, le RSI et le MACD peuvent générer de fréquents faux signaux de rupture, entraînant des pertes consécutives. Pour atténuer ce risque, on peut ajouter des filtres supplémentaires sur l'environnement de marché, comme un indicateur de volatilité ou de force de tendance.

-

Limitation des trades unidirectionnels : La stratégie n'exécute que des trades longs, passant ainsi à côté d'opportunités de vente à découvert en tendance baissière. Dans un système de trading complet, on pourrait envisager d'ajouter une stratégie courte correspondante, ou de suspendre les trades en cas de tendance baissière claire.

-

Sensibilité aux paramètres : La performance de la stratégie est sensible aux réglages des paramètres ; différents marchés et timeframes peuvent nécessiter des combinaisons de paramètres différentes. Il est recommandé d'optimiser les paramètres via des backtests dans plusieurs conditions de marché et d'envisager des méthodes de paramètres adaptatifs.

-

Risque lié au stop-loss : Un stop-loss trop serré peut être déclenché fréquemment, tandis qu'un stop-loss trop large peut entraîner des pertes importantes sur un seul trade. Il convient d'ajuster le pourcentage de stop-loss en fonction des caractéristiques de volatilité du marché cible, ou d'envisager l'utilisation d'un stop-loss dynamique comme le multiple de l'ATR.

-

Retard des signaux : En tant qu'indicateurs retardés, les signaux du RSI et du MACD peuvent apparaître après que le prix a déjà nettement évolué, affectant le prix d'entrée et le rendement. On pourrait envisager de combiner des indicateurs avancés plus sensibles pour optimiser le timing d'entrée.

Directions d'optimisation de la stratégie

-

Système de paramètres adaptatifs : Développer un mécanisme d'ajustement adaptatif des paramètres basé sur la volatilité du marché ou la force de la tendance, afin que les paramètres du RSI et du MACD s'optimisent automatiquement en fonction des conditions actuelles du marché, améliorant ainsi l'adaptabilité de la stratégie à différents environnements.

-

Analyse multi-timeframe : Introduire un mécanisme de confirmation multi-timeframe, par exemple en confirmant la direction de la tendance sur un timeframe plus large, puis en exécutant les trades sur un timeframe plus petit, afin de réduire les faux signaux et d'améliorer le taux de réussite.

-

Stop-loss dynamique : Remplacer le stop-loss fixe en pourcentage par un stop-loss dynamique basé sur l'ATR (Average True Range), pour mieux s'adapter aux changements de volatilité du marché, protégeant ainsi le capital tout en laissant suffisamment de marge de manœuvre au prix.

-

Optimisation de la gestion de capital : Introduire un algorithme de dimensionnement de position basé sur la valeur nette du compte, la volatilité et le taux de réussite, comme le critère de Kelly ou le modèle de risque proportionnel fixe, afin que l'exposition au risque de chaque trade corresponde à l'état actuel du compte et aux conditions du marché.

-

Filtre intégré de l'environnement de marché : Ajouter un filtre capable d'identifier l'environnement de marché (tendance, range ou retournement), comme l'ADX (Average Directional Index), un indicateur de volatilité ou un outil d'analyse cyclique, pour n'exécuter des trades que dans les conditions de marché favorables à la stratégie.

-

Ajout d'une logique de trading court : Étendre la stratégie pour inclure des règles de trading court, afin qu'elle soit également efficace en tendance baissière, construisant ainsi un système de trading complet.

Résumé

La stratégie de trading synergique à double momentum, en combinant les atouts de deux indicateurs techniques classiques (RSI et MACD), crée un système de trading quantitatif logique et maîtrisant les risques. Elle se concentre sur la capture des opportunités de momentum dans les tendances haussières, tout en améliorant la qualité des trades grâce à de multiples mécanismes de filtrage et outils de gestion des risques. Bien qu'elle présente des risques inhérents tels que les faux signaux et la sensibilité aux paramètres, les directions d'optimisation suggérées (paramètres adaptatifs, analyse multi-timeframe, gestion dynamique des risques) lui confèrent un potentiel d'amélioration supplémentaire dans divers environnements de marché. Cette stratégie est particulièrement adaptée aux investisseurs cherchant à suivre les tendances et le momentum. Avec un réglage approprié des paramètres et un contrôle des risques, elle peut obtenir des résultats stables dans le domaine du trading quantitatif basé sur l'analyse technique.

/*backtest

start: 2025-02-28 00:00:00

end: 2025-08-10 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// Vibe coded by Andrew Grothe 2025-08-08. Adjust the TP/SL on lines 28 & 29 to fine tune the strategy

strategy("RSI + MACD Long-Only Strategy", overlay=true, pyramiding=0, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.0)

- 1